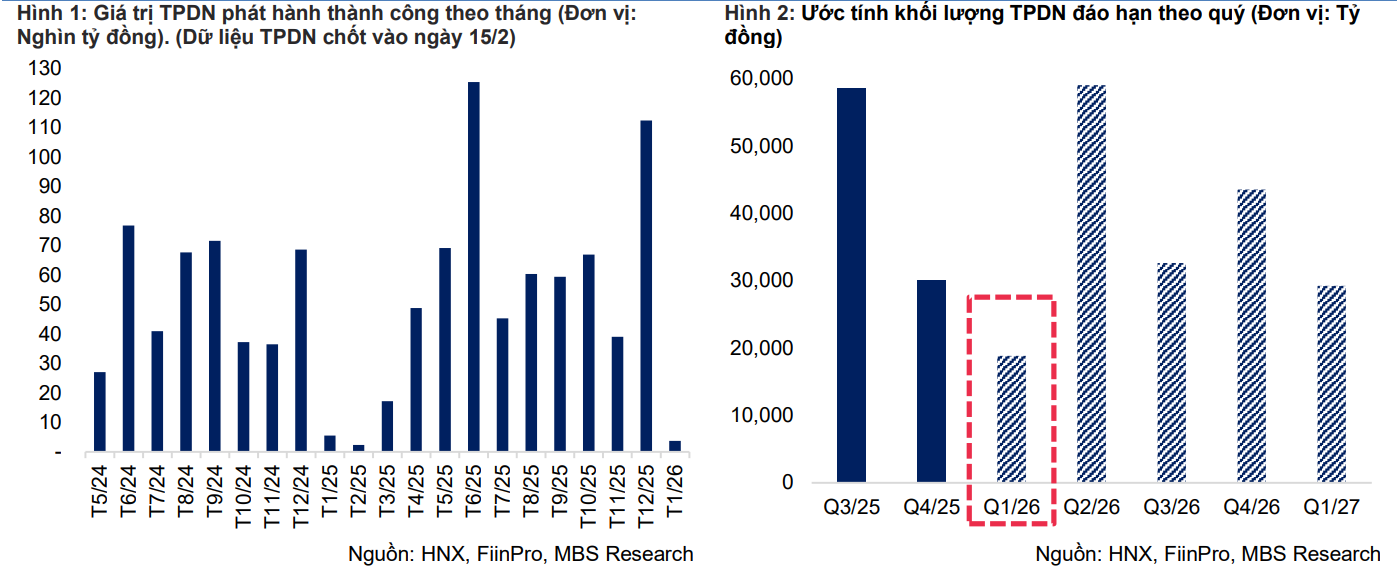

Trong tháng đầu năm, thị trường trái phiếu doanh nghiệp (TPDN) chứng kiến sự thu hẹp mạnh về hoạt động phát hành khi tổng giá trị huy động chỉ đạt khoảng 3,7 nghìn tỷ đồng, giảm tới 96,7% so với tháng trước và giảm 33,2% so với cùng kỳ năm trước.

Diễn biến này được đánh giá phần nào mang tính mùa vụ, bởi hoạt động phát hành thường chững lại sau giai đoạn cao điểm cuối năm, đồng thời phản ánh tâm lý thận trọng của doanh nghiệp trong bối cảnh mặt bằng lãi suất và điều kiện thị trường vốn vẫn còn nhiều biến động.

Xét theo cơ cấu ngành, nhóm ngân hàng giữ vai trò dẫn dắt khi đóng góp khoảng 60% tổng quy mô phát hành trong tháng 1. Phần lớn giá trị này đến từ đợt phát hành của Ngân hàng TMCP Công thương Việt Nam với quy mô khoảng 2,2 nghìn tỷ đồng, kỳ hạn 8 năm và lãi suất 6,45%/năm, qua đó tiếp tục khẳng định nhu cầu tăng vốn trung dài hạn của các tổ chức tín dụng.

Bên cạnh đó, một số doanh nghiệp ngoài ngành ngân hàng cũng tham gia huy động vốn thông qua kênh trái phiếu như CTCP Nông nghiệp BAF Việt Nam với lô phát hành 1 nghìn tỷ đồng và CTCP Kinh doanh F88 huy động 300 tỷ đồng.

Mặt bằng lãi suất phát hành bình quân gia quyền toàn thị trường trong tháng 1 duy trì ở mức khoảng 8,1%/năm, gần như đi ngang so với tháng trước. Tuy nhiên, sự phân hóa giữa các nhóm ngành vẫn khá rõ rệt, trong đó nhóm bất động sản ghi nhận mức lãi suất bình quân lên tới 13,5%/năm, cao nhất trong vòng 22 tháng. Mức lãi suất cao này chủ yếu đến từ đợt phát hành riêng lẻ duy nhất trong tháng của CTCP Tập đoàn Khải Hoàn Land với giá trị 190 tỷ đồng và kỳ hạn 5 năm, phản ánh mức độ rủi ro tín dụng cao hơn của nhóm ngành này.

Song song với hoạt động phát hành, thị trường cũng ghi nhận sự suy giảm mạnh của hoạt động mua lại trái phiếu trước hạn. Trong tháng 1, tổng giá trị TPDN được mua lại trước hạn chỉ đạt khoảng 1,4 nghìn tỷ đồng, giảm 96,6% so với tháng trước và giảm tới 89,4% so với cùng kỳ, xuống mức thấp nhất trong nhiều năm.

Cơ cấu mua lại có sự dịch chuyển đáng chú ý khi nhóm xây dựng vươn lên dẫn đầu, chiếm 55,8% tổng giá trị mua lại, tương ứng khoảng 808 tỷ đồng. Nhóm năng lượng đứng thứ hai với giá trị mua lại khoảng 326,4 tỷ đồng, chiếm 22,5%, chủ yếu liên quan đến các trái phiếu của Trung Nam.

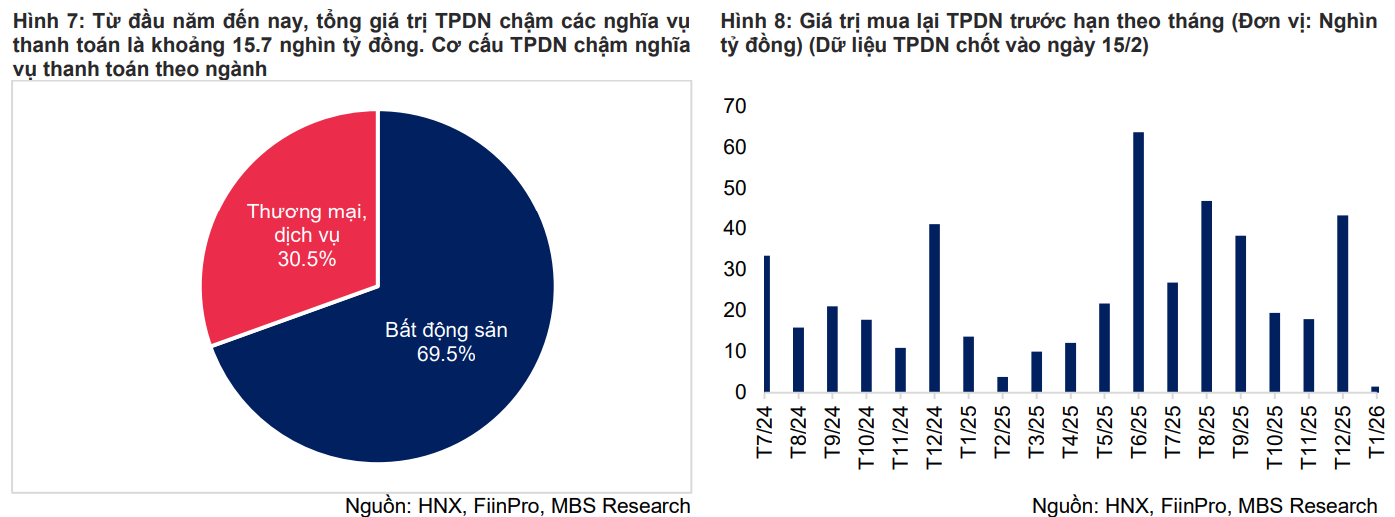

Về rủi ro thanh toán, tháng 1 ghi nhận 6 mã trái phiếu chậm thanh toán gốc hoặc lãi với tổng giá trị chậm trả khoảng 3,1 tỷ đồng. Trong số này có một trường hợp chậm trả lần đầu là lô trái phiếu chuyển đổi quốc tế của Novaland, cho thấy áp lực thanh khoản vẫn hiện hữu ở một số doanh nghiệp, đặc biệt trong lĩnh vực bất động sản. Lũy kế đến hết tháng 1, tổng giá trị trái phiếu đang chậm thực hiện nghĩa vụ thanh toán ước đạt khoảng 15,7 nghìn tỷ đồng, tương đương khoảng 1,1% dư nợ TPDN toàn thị trường, trong đó nhóm bất động sản chiếm tỷ trọng lớn nhất, gần 70%.

Nhìn chung, bức tranh thị trường TPDN trong tháng đầu năm phản ánh giai đoạn “lắng sóng” mang tính chu kỳ, với quy mô phát hành thu hẹp, hoạt động mua lại chạm đáy và rủi ro tín dụng vẫn tập trung chủ yếu ở nhóm bất động sản, trong khi các tổ chức tín dụng tiếp tục đóng vai trò trụ cột duy trì thanh khoản thị trường sơ cấp.

PV

Nguồn: thuongtruong.com.vn