Việt Nam chính thức bước vào lộ trình nâng hạng của FTSE Russell

Sau nhiều kỳ theo dõi và đánh giá, FTSE Russell ngày 7/4/2026 đã chính thức xác nhận Việt Nam đáp ứng đầy đủ các điều kiện để được nâng hạng từ thị trường cận biên (Frontier Market) lên thị trường mới nổi thứ cấp (Secondary Emerging Market). Đây được xem là bước tiến quan trọng nhất của thị trường chứng khoán Việt Nam trong nhiều năm trở lại đây, phản ánh những nỗ lực cải cách mạnh mẽ về cơ chế giao dịch, thanh toán và khả năng tiếp cận của nhà đầu tư nước ngoài.

Theo lộ trình được FTSE công bố, quá trình đưa cổ phiếu Việt Nam vào các bộ chỉ số thị trường mới nổi sẽ bắt đầu từ ngày 21/9/2026 và hoàn tất vào tháng 9/2027. Tỷ trọng của Việt Nam sẽ được phân bổ theo bốn giai đoạn, lần lượt là 10%, 20%, 35% và 35%. Cách thức triển khai từng bước này nhằm hạn chế những biến động quá lớn đối với dòng vốn đầu tư quốc tế cũng như tạo điều kiện để thị trường thích nghi dần với vị thế mới.

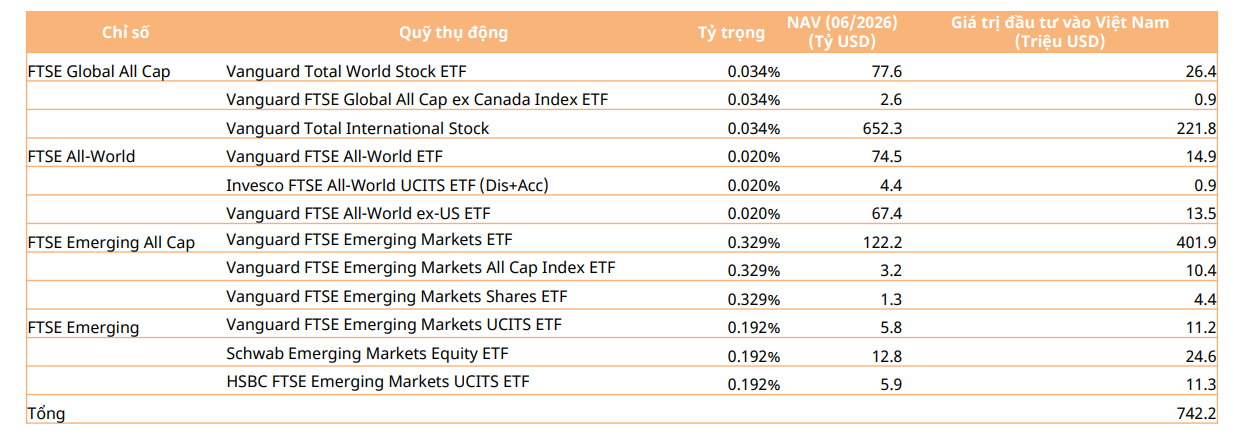

Việc được đưa vào nhóm thị trường mới nổi của FTSE đồng nghĩa chứng khoán Việt Nam sẽ xuất hiện trong nhiều bộ chỉ số quan trọng như FTSE Emerging, FTSE Emerging All Cap, FTSE Global All Cap hay FTSE All-World. Đây là những chỉ số tham chiếu của hàng trăm quỹ đầu tư trên thế giới với quy mô tài sản lên tới hàng nghìn tỷ USD.

Dù tỷ trọng dự kiến của Việt Nam trong các chỉ số này còn khá khiêm tốn, chỉ dao động từ 0,02% đến 0,329%, nhưng quy mô tài sản khổng lồ mà các quỹ đang quản lý khiến lượng vốn chảy vào thị trường Việt Nam vẫn rất đáng kể. Theo tính toán của Mirae Asset, các quỹ đầu tư thụ động mô phỏng chỉ số FTSE có thể giải ngân khoảng 742 triệu USD vào thị trường chứng khoán Việt Nam ngay từ giai đoạn đầu sau khi nâng hạng.

Trong bối cảnh vốn hóa thị trường chứng khoán Việt Nam hiện đã tiệm cận 400 tỷ USD, dòng tiền mới từ các quỹ ETF và quỹ đầu tư chỉ số không chỉ giúp gia tăng thanh khoản mà còn góp phần nâng cao tính hấp dẫn của thị trường đối với các nhà đầu tư tổ chức quốc tế.

Nhóm cổ phiếu nào hưởng lợi từ làn sóng vốn ngoại?

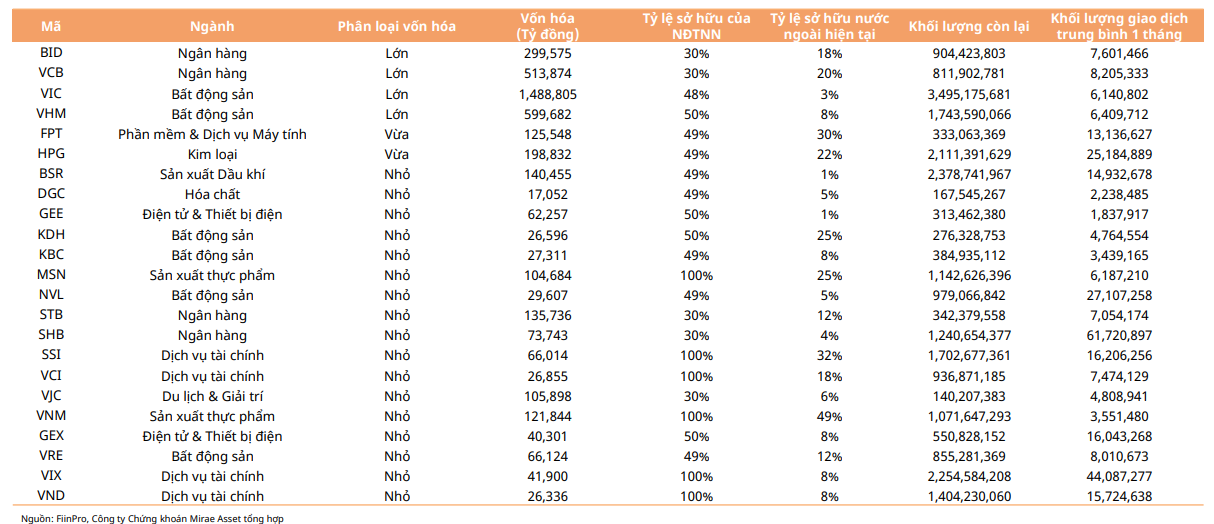

Cùng với thông báo nâng hạng, FTSE Russell cũng công bố danh sách tham khảo các cổ phiếu Việt Nam đáp ứng tiêu chí sàng lọc của bộ chỉ số FTSE Global All Cap. Dù danh sách chính thức sẽ được công bố vào tháng 8/2026, đây vẫn được xem là cơ sở quan trọng để nhà đầu tư nhận diện những doanh nghiệp có khả năng hưởng lợi lớn nhất từ dòng vốn ngoại.

Nhóm ngân hàng tiếp tục chiếm tỷ trọng đáng kể với sự góp mặt của các cổ phiếu vốn hóa lớn như BID, VCB, STB và SHB. Đây là nhóm ngành được đánh giá có khả năng thu hút mạnh dòng vốn quốc tế nhờ quy mô vốn hóa lớn, thanh khoản cao và vai trò trung tâm trong nền kinh tế.

Bên cạnh đó, nhóm bất động sản cũng ghi nhận sự hiện diện nổi bật của VIC, VHM, VRE, KDH, KBC và NVL. Đặc biệt, VIC và VHM đang nằm trong nhóm doanh nghiệp có quy mô vốn hóa lớn nhất thị trường, đồng thời còn dư địa sở hữu nước ngoài rất lớn, tạo điều kiện thuận lợi cho các quỹ ngoại giải ngân khi Việt Nam được nâng hạng.

Ở nhóm công nghiệp và sản xuất, những cái tên như HPG, FPT, DGC, BSR, GEX hay VNM cũng được đánh giá là ứng viên sáng giá nhờ đáp ứng tốt các tiêu chí về vốn hóa, thanh khoản và khả năng tiếp cận của nhà đầu tư quốc tế.

Đáng chú ý, phần lớn các cổ phiếu được đưa vào danh sách tham khảo đều còn dư địa đáng kể cho nhà đầu tư nước ngoài. Đây là yếu tố quan trọng bởi một trong những rào cản lớn nhất khiến MSCI chưa thể nâng hạng Việt Nam chính là tình trạng giới hạn sở hữu nước ngoài tại nhiều doanh nghiệp niêm yết.

Việc FTSE nâng hạng có thể trở thành chất xúc tác giúp dòng tiền ngoại quay trở lại mạnh mẽ hơn sau giai đoạn bán ròng kéo dài trong những năm gần đây, đặc biệt khi áp lực từ lãi suất toàn cầu và biến động tỷ giá dần hạ nhiệt.

Hướng tới mục tiêu MSCI: Vẫn còn nhiều việc phải làm

Mặc dù triển vọng nâng hạng từ FTSE đã khá rõ ràng, nhưng chặng đường để Việt Nam được MSCI công nhận là thị trường mới nổi vẫn còn nhiều thách thức.

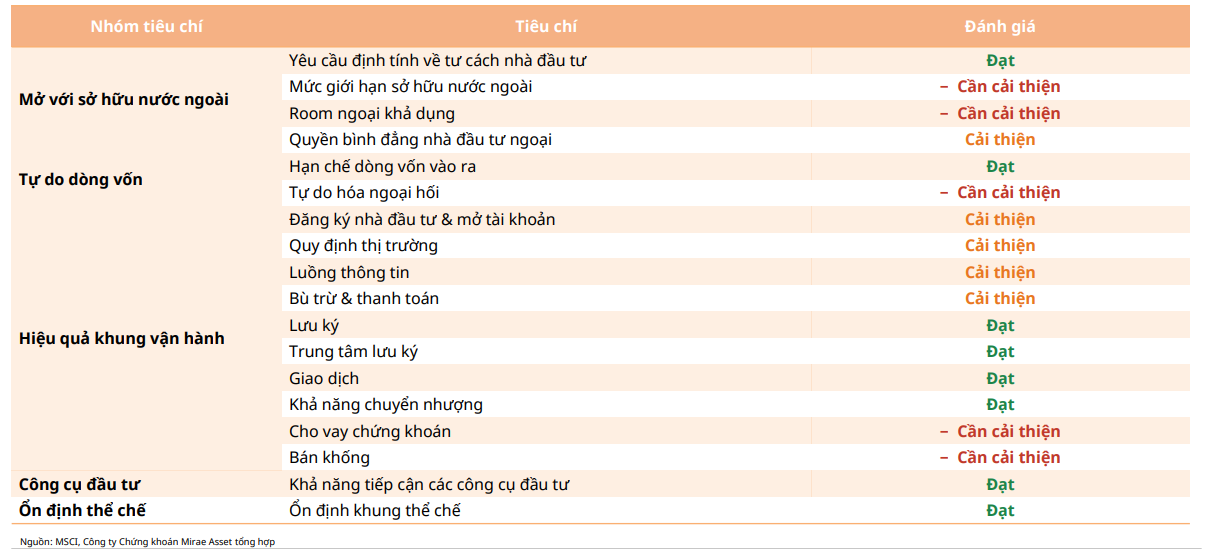

Theo đánh giá mới nhất của MSCI công bố ngày 18/6/2026, Việt Nam hiện mới đáp ứng hoàn toàn một số tiêu chí cơ bản như khả năng tiếp cận thị trường, lưu ký, giao dịch và ổn định thể chế. Trong khi đó, nhiều tiêu chí quan trọng vẫn đang ở trạng thái "cần cải thiện".

Rào cản lớn nhất hiện nay là vấn đề giới hạn sở hữu nước ngoài. Nhiều ngành nghề kinh doanh có điều kiện vẫn áp dụng mức trần sở hữu nước ngoài từ 0% đến 51%, trong khi nhiều doanh nghiệp đầu ngành đã kín room ngoại từ nhiều năm. Đây là yếu tố được MSCI đánh giá có mức độ ảnh hưởng lớn nhất đến khả năng tiếp cận thị trường của nhà đầu tư quốc tế.

Một thách thức khác là mức độ tự do hóa thị trường ngoại hối. Hiện Việt Nam chưa có thị trường giao dịch USD/VND ở nước ngoài, trong khi các công cụ phòng ngừa rủi ro tỷ giá vẫn còn hạn chế. Đây được xem là tiêu chí khó cải thiện nhất trong toàn bộ hệ thống đánh giá của MSCI.

Bên cạnh đó, Việt Nam vẫn cần hoàn thiện cơ chế bù trừ và thanh toán theo chuẩn quốc tế. Việc vận hành hệ thống đối tác bù trừ trung tâm (CCP), dự kiến vào quý I/2027, được xem là bước đi quan trọng để đáp ứng các yêu cầu của MSCI. Song song với đó là việc triển khai tài khoản omnibus, phát triển thị trường cho vay chứng khoán và từng bước cho phép bán khống nhằm hoàn thiện hệ sinh thái giao dịch.

Theo lộ trình hiện nay, nếu hệ thống CCP được vận hành đúng tiến độ và các cải cách then chốt tiếp tục được triển khai hiệu quả, Việt Nam có thể được MSCI đưa vào danh sách xem xét nâng hạng trong giai đoạn 2027-2028. Sau khi vào danh sách theo dõi, thị trường thường cần thêm từ một đến ba năm để chính thức được nâng hạng lên nhóm Emerging Market.

Điều đó đồng nghĩa mục tiêu gia nhập nhóm thị trường mới nổi MSCI trước năm 2030 hoàn toàn khả thi. Nếu thành công, thị trường chứng khoán Việt Nam không chỉ đón nhận dòng vốn thụ động hàng tỷ USD mà còn có cơ hội được tái định giá ở mặt bằng cao hơn, tương xứng với vị thế của một nền kinh tế đang tăng trưởng nhanh hàng đầu khu vực.

PV

Nguồn: thuongtruong.com.vn