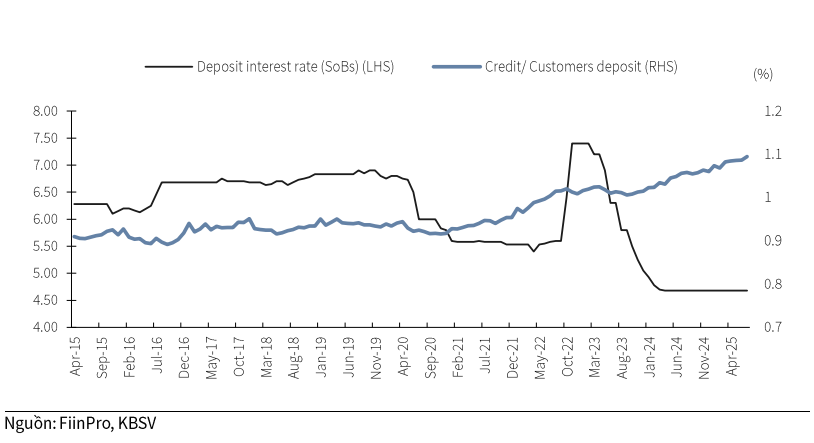

Chính sách tiền tệ nới lỏng có kiểm soát, lãi suất bước vào mặt bằng cân bằng mới

Theo Báo cáo triển vọng ngành mới công bố của KB Securities (KBSV), năm 2026, chính sách tiền tệ nhiều khả năng tiếp tục được điều hành theo hướng nới lỏng có kiểm soát nhằm hỗ trợ mục tiêu tăng trưởng GDP khoảng 10%. Tuy nhiên, so với năm 2025 - giai đoạn dư địa nới lỏng còn tương đối rộng, Ngân hàng Nhà nước sẽ phải vận hành chính sách thận trọng và linh hoạt hơn trong bối cảnh các rủi ro về tỷ giá, thanh khoản và áp lực cân đối nguồn vốn ngày càng rõ nét.

Thực tế cho thấy, sau giai đoạn tín dụng tăng trưởng mạnh trong năm 2025, thanh khoản hệ thống ngân hàng đã bắt đầu chịu áp lực trở lại từ cuối năm, kéo theo mặt bằng lãi suất huy động tăng nhanh trong quý IV. Trên cơ sở đó, mặt bằng lãi suất năm 2026 được dự báo sẽ tái định vị ở vùng cao hơn so với năm trước, với mức tăng khoảng 50–100 điểm cơ bản, thậm chí có thể lên tới 70-120 điểm cơ bản ở một số kỳ hạn, nhằm đảm bảo cân đối nguồn vốn cho mục tiêu tăng trưởng tín dụng cao và tuân thủ các tỷ lệ an toàn.

Ở chiều ngược lại, lãi suất cho vay đã tạo đáy từ quý III/2025 và được dự báo sẽ nhích lên trong năm 2026, song tốc độ tăng có thể chậm hơn lãi suất huy động. Nguyên nhân đến từ áp lực cạnh tranh gay gắt giữa các ngân hàng trong việc giữ và mở rộng thị phần tín dụng, qua đó hạn chế khả năng chuyển toàn bộ chi phí vốn sang khách hàng vay.

Dù vậy, với kỳ vọng mặt bằng lãi suất thiết lập trạng thái cân bằng mới, huy động tiền gửi khách hàng được dự báo cải thiện so với năm 2025. Cùng với đó, việc đẩy mạnh phát hành giấy tờ có giá như chứng chỉ tiền gửi và trái phiếu tổ chức tín dụng sẽ góp phần thu hẹp chênh lệch giữa tăng trưởng tín dụng và huy động. Ngân hàng Nhà nước nhiều khả năng tiếp tục sử dụng linh hoạt các công cụ điều hành để hỗ trợ thanh khoản, giúp áp lực thanh khoản trong năm 2026 không quá lớn, dù vẫn có thể xuất hiện những giai đoạn căng thẳng mang tính thời điểm.

Tín dụng duy trì đà tăng cao, tiếp tục là trụ cột tăng trưởng kinh tế

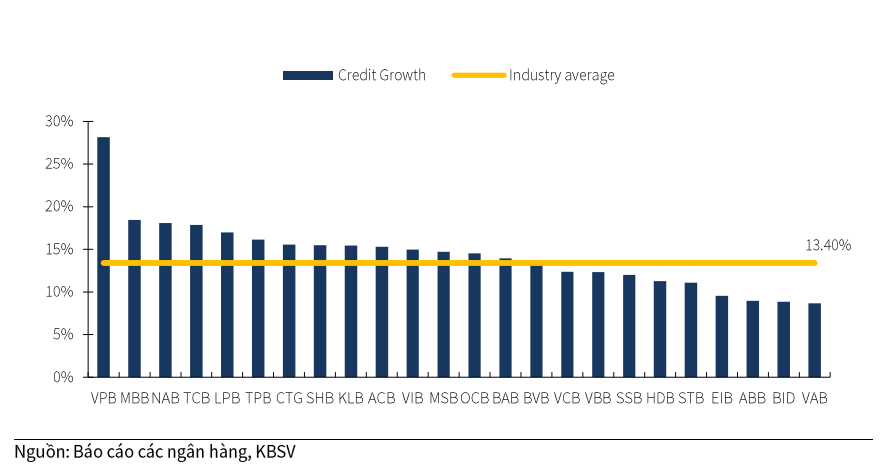

Triển vọng tăng trưởng tín dụng năm 2026 được đánh giá tích cực, với kỳ vọng đạt mức 18-20%, đóng vai trò then chốt trong việc hiện thực hóa mục tiêu tăng trưởng kinh tế giai đoạn 2026–2030. Động lực tăng trưởng tín dụng toàn nền kinh tế sẽ được hỗ trợ bởi nhiều yếu tố. Thứ nhất, thị trường bất động sản được dự báo hồi phục rõ nét sau khi các vướng mắc pháp lý cơ bản được tháo gỡ trong năm 2025. Các khung pháp lý mới có hiệu lực từ 2026 sẽ tạo nền tảng minh bạch và ổn định hơn, thúc đẩy cả nhu cầu vay mua nhà của cá nhân lẫn nhu cầu tín dụng của các chủ đầu tư.

Thứ hai, đầu tư công tiếp tục là điểm sáng khi nhiều dự án hạ tầng trọng điểm bước vào giai đoạn thi công cao điểm, kéo theo nhu cầu tín dụng tăng mạnh ở các lĩnh vực xây dựng, vật liệu và logistics. Đồng thời, các dự án mới thuộc quy hoạch hạ tầng giai đoạn 2026–2030 cũng sẽ được khởi động, mở rộng dư địa tín dụng cho khối doanh nghiệp.

Thứ ba, hoạt động bán lẻ và tiêu dùng nội địa hồi phục cùng với khả năng hấp thụ vốn của doanh nghiệp cải thiện rõ nét khi sản xuất – kinh doanh dần ổn định trở lại. Dù lãi suất được dự báo tăng nhẹ, mức tăng vẫn thấp hơn đáng kể so với các chu kỳ trước, đảm bảo khả năng tiếp cận vốn tương đối thuận lợi cho doanh nghiệp và người dân.

Trong bức tranh đó, tín dụng tiếp tục là công cụ quan trọng giúp Chính phủ theo đuổi mục tiêu tăng trưởng cao, song yêu cầu phân bổ vốn cân bằng và kiểm soát rủi ro sẽ được đặt lên hàng đầu. Nhóm ngân hàng quốc doanh dự kiến tiếp tục dẫn dắt dòng vốn cho sản xuất, xuất khẩu và FDI, trong khi nhóm ngân hàng tư nhân hưởng lợi nhiều hơn từ sự phục hồi của bán lẻ và bất động sản. Những ngân hàng như MBB, VPB hay HDB được kỳ vọng duy trì tốc độ tăng trưởng tín dụng cao, khoảng 20–30%, nhờ lợi thế về hạn mức và khả năng mở rộng phân khúc khách hàng.

Sau giai đoạn suy giảm mạnh, biên lãi ròng (NIM) của ngành ngân hàng được dự báo sẽ ổn định hơn trong năm 2026, dù vẫn chịu áp lực từ chi phí vốn tăng lên. Áp lực này đến từ xu hướng hồi phục của lãi suất huy động, mặt bằng lãi suất liên ngân hàng neo cao trong thời gian dài và chi phí phát hành trái phiếu bám sát diễn biến lãi suất chung.

Tuy nhiên, tác động tiêu cực lên NIM được kỳ vọng sẽ được bù đắp nhờ lợi suất tài sản sinh lời cải thiện. Tăng trưởng tín dụng duy trì ở mức cao, lãi suất cho vay tăng nhẹ theo thị trường, cơ cấu tín dụng dịch chuyển sang các phân khúc có lợi suất cao hơn như bất động sản, bán lẻ và cho vay trung – dài hạn, cùng với chất lượng tài sản cải thiện giúp phần lãi phải thu được ghi nhận tốt hơn.

Diễn biến NIM sẽ có sự phân hóa rõ rệt giữa các nhóm ngân hàng. Nhóm ngân hàng quốc doanh – vốn đã duy trì mặt bằng lãi suất huy động thấp trong thời gian dài – được kỳ vọng cải thiện NIM tốt hơn. Nhóm ngân hàng tham gia hỗ trợ tổ chức tín dụng yếu kém cũng có triển vọng hồi phục tích cực nhờ lợi thế hạn mức tín dụng cao và nguồn vốn đầu vào ưu đãi. Ngược lại, các ngân hàng tư nhân quy mô trung bình và nhỏ có thể chịu áp lực lớn hơn do cạnh tranh gay gắt ở cả đầu vào lẫn đầu ra.

Lợi nhuận phục hồi, tạo dư địa cải thiện chất lượng tài sản

Với kịch bản tăng trưởng tín dụng 18–20% và NIM ổn định, thu nhập lãi thuần của các ngân hàng được dự báo quay lại mức tăng trưởng 15–20% trong năm 2026, cao hơn đáng kể so với năm trước. Song song đó, thu nhập ngoài lãi tiếp tục gia tăng tỷ trọng khi các ngân hàng đẩy mạnh hoạt động của các công ty con trong hệ sinh thái tài chính như bảo hiểm, chứng khoán.

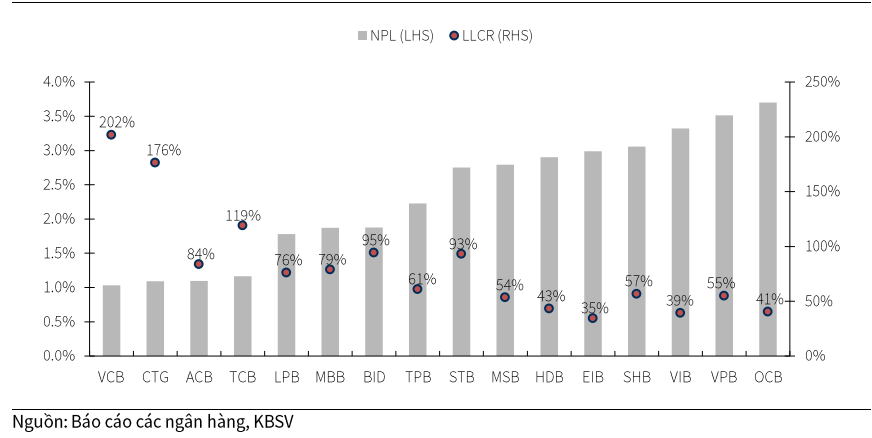

Tăng trưởng thu nhập hai chữ số giúp các ngân hàng có thêm dư địa củng cố bộ đệm dự phòng, trong bối cảnh chất lượng tín dụng được kỳ vọng cải thiện nhờ nền kinh tế phục hồi. Việc luật hóa Nghị quyết 42 về xử lý nợ xấu cũng được kỳ vọng nâng cao hiệu quả quản trị rủi ro. Dù vậy, những bất định bên ngoài như rủi ro thương mại toàn cầu hay tăng trưởng nhanh của tín dụng bất động sản vẫn cần được theo dõi chặt chẽ.

Theo nhận định của KBSV, năm 2026 cũng đánh dấu giai đoạn chuẩn bị quan trọng cho chu kỳ phát triển mới của ngành ngân hàng. Lộ trình áp dụng Basel III theo Thông tư 14/2025 giúp nâng cao chất lượng vốn và quản trị rủi ro, đồng thời tạo tiền đề cho việc từng bước dỡ bỏ cơ chế hạn mức tín dụng trong dài hạn. Các ngân hàng có bộ đệm vốn dày sẽ có lợi thế rõ rệt, trong khi áp lực tăng vốn gia tăng với những ngân hàng còn hạn chế về vốn.

Bên cạnh đó, các thay đổi pháp lý liên quan đến thị trường vàng và tài sản số đang mở ra dư địa hoạt động mới cho hệ thống ngân hàng, đặc biệt ở mảng dịch vụ, thanh toán và phân phối. Những ngân hàng có nền tảng vốn mạnh, công nghệ tốt và hệ sinh thái hoàn chỉnh như TCB, MBB, VPB hay ACB được đánh giá là nhóm hưởng lợi rõ nét.

Về định giá, sau nhịp điều chỉnh của thị trường, P/B ngành ngân hàng đã quay về vùng hấp dẫn, quanh 1,54 lần – thấp hơn đáng kể so với trung bình lịch sử. Trong bối cảnh triển vọng tăng trưởng tín dụng, NIM và chất lượng tài sản ổn định hơn, cùng với môi trường pháp lý thuận lợi, cổ phiếu ngân hàng được kỳ vọng sẽ tiếp tục là nhóm trụ cột và hấp dẫn cho chiến lược đầu tư trung – dài hạn trong năm 2026.

PV

Nguồn: thuongtruong.com.vn