Doanh thu tăng không đủ bù chi phí

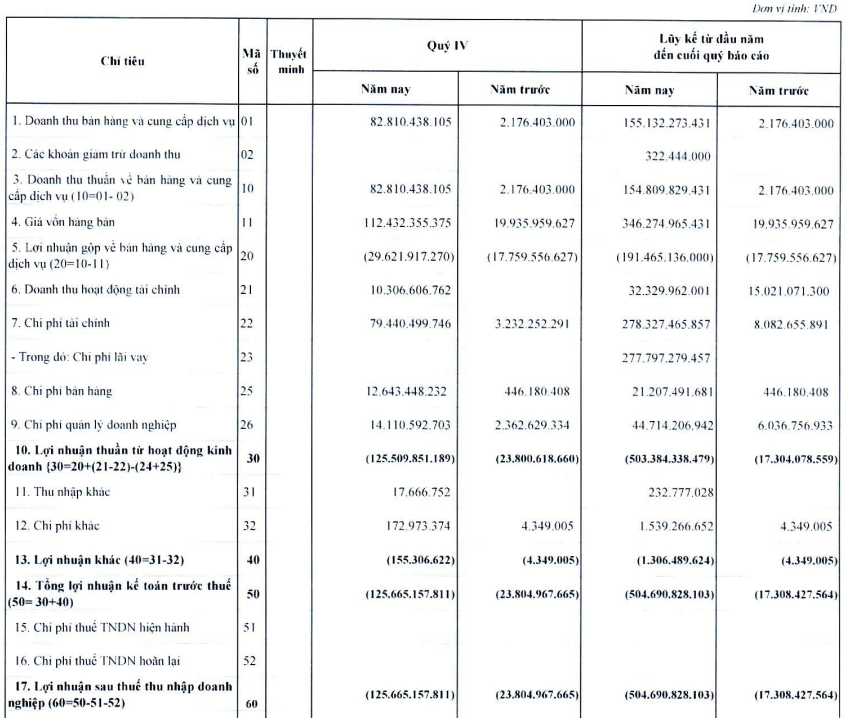

Năm 2025 đánh dấu năm đầu tiên Cảng Phước An ghi nhận doanh thu đáng kể sau khi phân kỳ 1 đi vào khai thác. Theo đó, doanh thu thuần cả năm đạt 155,1 tỷ đồng, tăng gấp khoảng 70 lần so với năm trước. Riêng quý 4/2025, doanh thu ghi nhận 82,8 tỷ đồng, chiếm hơn 53% doanh thu cả năm.

Tuy nhiên, doanh thu vẫn ở quy mô rất nhỏ so với chi phí vận hành và chi phí vốn của một dự án hạ tầng cảng biển lớn. Giá vốn hàng bán cả năm lên tới 346,3 tỷ đồng, cao gấp hơn 2,2 lần doanh thu, khiến PAP kinh doanh dưới giá vốn và ghi nhận lỗ gộp gần 191,5 tỷ đồng.

Bên cạnh lỗ gộp, chi phí tài chính là yếu tố kéo tụt lợi nhuận mạnh nhất. Năm 2025, chi phí tài chính của PAP lên tới 278,3 tỷ đồng, trong đó chi phí lãi vay chiếm gần như toàn bộ với 277,8 tỷ đồng. Riêng quý 4/2025, chi phí tài chính đạt 79,4 tỷ đồng, cao gần bằng doanh thu thuần cùng kỳ.

Cộng gộp lỗ gộp, chi phí tài chính, chi phí bán hàng và quản lý doanh nghiệp (khoảng 65,9 tỷ đồng), PAP khép lại năm 2025 với khoản lỗ sau thuế 504,7 tỷ đồng, cao hơn kế hoạch và là mức lỗ lớn nhất kể từ khi thành lập. Lỗ lũy kế theo đó tăng lên 535,9 tỷ đồng, tương đương hơn 23% vốn điều lệ.

Theo Ban lãnh đạo, kết quả này phần nào nằm trong dự tính khi năm 2025 vẫn là giai đoạn đầu vận hành phân kỳ 1 của dự án cảng. Điểm tích cực là doanh thu quý 4 đã gấp đôi quý 3, cho thấy sản lượng khai thác có cải thiện khi cảng bắt đầu đón thêm các tuyến tàu container của MSC, Maersk, SITC, OOCL và RCL.

Áp lực nợ vay và thanh khoản hiện hữu

Tại thời điểm cuối năm 2025, tổng tài sản của PAP đạt 11.196 tỷ đồng, tăng 57% so với đầu năm. Động lực tăng trưởng tài sản chủ yếu đến từ chi phí xây dựng cơ bản dở dang, đạt 5.070 tỷ đồng, chiếm khoảng 45% tổng tài sản. Khoản mục này tăng hơn 2.700 tỷ đồng chỉ trong một năm.

Trong khi đó, tài sản ngắn hạn chỉ khoảng 2.097 tỷ đồng, thấp hơn đáng kể so với nợ ngắn hạn hơn 4.102 tỷ đồng, cho thấy áp lực thanh khoản hiện hữu, đặc biệt nếu dòng tiền khai thác không cải thiện nhanh như kỳ vọng.

Về nguồn vốn, tổng dư nợ vay và nợ thuê tài chính cuối năm 2025 lên tới 5.587 tỷ đồng, tăng hơn 2.300 tỷ đồng so với đầu năm. Trong đó, nợ vay dài hạn chiếm phần lớn với 5.126 tỷ đồng. Tỷ lệ nợ vay/vốn chủ sở hữu lên tới gần 2,9 lần.

Không chỉ kinh doanh thua lỗ, trong năm 2025, Cảng Phước An ghi nhận dòng tiền thuần từ hoạt động kinh doanh âm tới 1.912 tỷ đồng. Dòng tiền âm này chủ yếu được bù đắp bằng dòng tiền đầu tư dương 1.365,3 tỷ đồng và dòng tiền tài chính dương 876,9 tỷ đồng, đến từ việc tăng vay nợ và huy động vốn.

Để cải thiện năng lực tài chính, PAP đang trình cổ đông phương án phát hành riêng lẻ 125 triệu cổ phiếu với giá 13.610 đồng/cp, dự kiến huy động khoảng 1.700 tỷ đồng, qua đó nâng vốn điều lệ từ 2.320 tỷ đồng lên 3.570 tỷ đồng.

Toàn bộ số tiền thu được dự kiến dùng cho dự án Cảng Phước An và các phân kỳ tiếp theo. Sau phát hành, cơ cấu cổ đông sẽ thay đổi đáng kể khi tỷ lệ sở hữu của các cổ đông hiện hữu bị pha loãng, trong đó PVN dự kiến giảm sở hữu xuống dưới 10%.

Trên thị trường chứng khoán, chốt phiên 23/1/2026, cổ phiếu PAP giao dịch quanh mức 26.300 đồng/cp, tương ứng vốn hóa khoảng 6.100 tỷ đồng.

PV

Nguồn: thuongtruong.com.vn