Doanh thu tăng tốc ở hầu hết các mảng kinh doanh

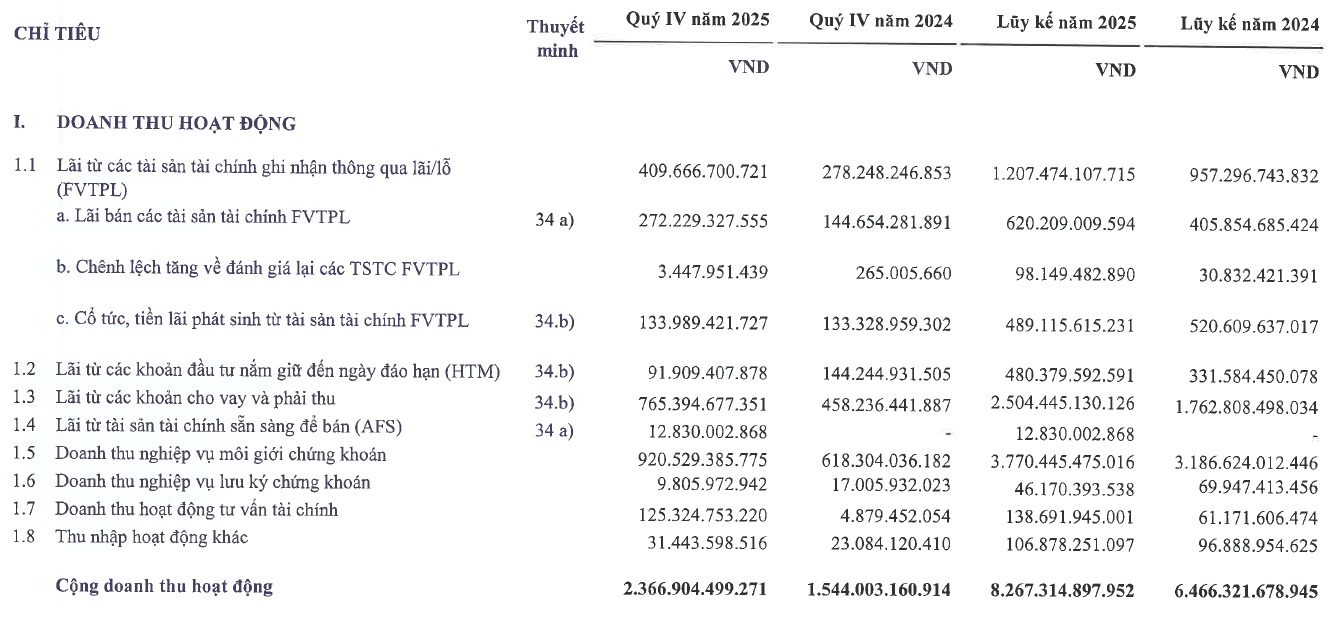

Theo báo cáo tài chính quý 4/2025, Công ty CP Chứng khoán VPS (HoSE: VCK) ghi nhận doanh thu hoạt động đạt hơn 2.650 tỷ đồng, tăng trên 30% so với cùng kỳ năm trước. Động lực tăng trưởng đến từ các mảng kinh doanh cốt lõi, phản ánh sự cải thiện đồng đều trong cơ cấu nguồn thu của công ty.

Doanh thu môi giới chứng khoán đạt khoảng 920 tỷ đồng, tăng gần 50% so với quý 4/2024, tiếp tục giữ vai trò trụ cột trong mô hình kinh doanh. Song song đó, mảng cho vay ký quỹ ghi nhận kết quả tích cực khi lãi từ cho vay và phải thu đạt hơn 765 tỷ đồng, tăng trên 65% so với cùng kỳ, nhờ dư nợ margin mở rộng mạnh trong bối cảnh thanh khoản thị trường duy trì ở mức cao.

Hoạt động tự doanh cũng mang lại kết quả khả quan khi lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) đạt gần 410 tỷ đồng, tăng 47% so với cùng kỳ. Dù vậy, lỗ từ các tài sản FVTPL cũng tăng mạnh lên khoảng 65 tỷ đồng, song tổng thể mảng tự doanh vẫn ghi nhận lãi ròng hơn 323 tỷ đồng, tăng gần 45%.

Đáng chú ý, doanh thu từ hoạt động tư vấn tài chính đạt hơn 125 tỷ đồng trong quý IV, tăng gấp hơn 25 lần so với cùng kỳ năm trước, trở thành điểm sáng mới trong cơ cấu nguồn thu của VPS. Ở chiều ngược lại, lãi từ các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) giảm 36%, còn khoảng 92 tỷ đồng.

Chi phí gia tăng tạo áp lực lên biên lợi nhuận

Cùng với đà tăng trưởng doanh thu, chi phí hoạt động của Chứng khoán VPS trong quý 4/2025 cũng gia tăng đáng kể. Tổng chi phí hoạt động tăng hơn 45% so với cùng kỳ, trong đó chi phí môi giới tăng khoảng 50%, lên gần 790 tỷ đồng, chiếm tỷ trọng lớn nhất trong cơ cấu chi phí.

Chi phí tài chính trong kỳ đạt hơn 260 tỷ đồng, tăng trên 45%, chủ yếu do nhu cầu vốn phục vụ hoạt động cho vay ký quỹ và mở rộng quy mô kinh doanh. Bên cạnh đó, chi phí quản lý doanh nghiệp cũng tăng hơn 27%, lên trên 220 tỷ đồng, phản ánh áp lực vận hành khi quy mô tài sản và hoạt động tăng nhanh.

Dù chi phí gia tăng, VPS vẫn khép lại quý 4/2025 với lợi nhuận trước thuế đạt khoảng 1.280 tỷ đồng, tăng hơn 20% so với cùng kỳ. Lợi nhuận sau thuế đạt trên 1.010 tỷ đồng, đánh dấu một trong những quý kinh doanh hiệu quả nhất của doanh nghiệp kể từ khi hoạt động.

Lũy kế cả năm 2025, Chứng khoán VPS ghi nhận doanh thu hoạt động hơn 8.260 tỷ đồng, tăng gần 30% so với năm trước. Lợi nhuận sau thuế đạt gần 3.600 tỷ đồng, tăng trên 40%, qua đó vượt nhẹ kế hoạch lợi nhuận đã điều chỉnh. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt khoảng 26%, thuộc nhóm dẫn đầu toàn ngành chứng khoán.

Tài sản tăng vọt, cơ cấu nợ dịch chuyển

Tại thời điểm 31/12/2025, tổng tài sản của VPS đạt 48.402 tỷ đồng, tăng mạnh so với mức hơn 30.367 tỷ đồng đầu năm, tương ứng mức tăng gần 60%. Tài sản ngắn hạn, đạt 47.773 tỷ đồng và chiếm tới gần 99% tổng tài sản.

Trong cơ cấu tài sản ngắn hạn, tiền và các khoản tương đương tiền ghi nhận 8.681 tỷ đồng, tăng hơn 4 lần so với đầu năm. Đáng chú ý là các khoản cho vay, chủ yếu là cho vay ký quỹ, đạt 22.596 tỷ đồng, tăng gần gấp đôi so với đầu năm. Khoản mục này chiếm gần một nửa tổng tài sản, tiếp tục khẳng định cho vay margin là trụ cột tạo doanh thu và lợi nhuận cho VPS trong năm 2025.

Bên cạnh đó, danh mục tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) đạt 7.295 tỷ đồng, giảm nhẹ so với đầu năm, trong khi các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) giảm mạnh từ hơn 7.075 tỷ đồng xuống còn 3.666 tỷ đồng.

Ở phía nguồn vốn, tổng nợ phải trả của VPS tại cuối năm 2025 đạt 19.567 tỷ đồng. Nợ ngắn hạn giảm mạnh từ hơn 19.004 tỷ đồng xuống còn 14.567 tỷ đồng, chủ yếu do dư nợ vay ngắn hạn giảm từ 18.328 tỷ đồng xuống 12.924 tỷ đồng.

Ngược lại, nợ dài hạn tăng mạnh khi Công ty ghi nhận 4.999 tỷ đồng trái phiếu phát hành dài hạn, trong khi đầu năm hầu như không có khoản mục này.

Vốn chủ sở hữu tăng đột biến lên 28.835 tỷ đồng, gấp hơn 2,5 lần đầu năm, nhờ các đợt phát hành cổ phiếu, IPO và ghi nhận thặng dư vốn cổ phần lớn. Đây là nền tảng quan trọng giúp hệ số an toàn tài chính của VPS được cải thiện, dù tổng tài sản và quy mô hoạt động mở rộng rất nhanh.

Việc gia tăng vốn điều lệ và thặng dư vốn cổ phần sau IPO đã giúp VPS củng cố nền tảng tài chính, tạo dư địa cho chiến lược tăng trưởng trong giai đoạn tiếp theo, dù áp lực kiểm soát chi phí vẫn là bài toán cần được chú trọng khi quy mô hoạt động tiếp tục mở rộng.

PV

Nguồn: thuongtruong.com.vn