Thị trường trái phiếu trong tháng 3 vận động trong bối cảnh kinh tế vĩ mô xuất hiện nhiều yếu tố trái chiều. Theo số liệu ước tính, tăng trưởng GDP quý I/2026 đạt khoảng 7,8%, tiếp tục duy trì ở mức cao so với khu vực, dù đã chậm lại so với quý trước. Động lực tăng trưởng chủ yếu vẫn đến từ xuất khẩu, sản xuất công nghiệp và dòng vốn đầu tư trực tiếp nước ngoài (FDI).

Tuy nhiên, áp lực lạm phát đang có xu hướng gia tăng. Chỉ số giá tiêu dùng (CPI) tháng 3 tăng khoảng 4,65% so với cùng kỳ năm trước, tiệm cận ngưỡng mục tiêu kiểm soát lạm phát. Diễn biến này chủ yếu phản ánh tác động từ giá năng lượng và chi phí đầu vào tăng cao trong thời gian qua. Cùng với đó, chỉ số PMI ngành sản xuất giảm xuống mức 51,2 điểm, cho thấy đà mở rộng của khu vực sản xuất vẫn được duy trì nhưng tốc độ đã chậm lại.

Phát hành trái phiếu doanh nghiệp duy trì ở mức thấp

Theo báo cáo của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), hoạt động phát hành trái phiếu doanh nghiệp (TPDN) trong tháng 3 tiếp tục diễn ra thận trọng. Theo dữ liệu từ VBMA, toàn thị trường có 5 đợt phát hành với tổng giá trị hơn 16.300 tỷ đồng. Trong đó, phát hành riêng lẻ chiếm ưu thế với hơn 11.600 tỷ đồng từ 3 đợt, trong khi phát hành ra công chúng đạt gần 4.700 tỷ đồng với 2 đợt.

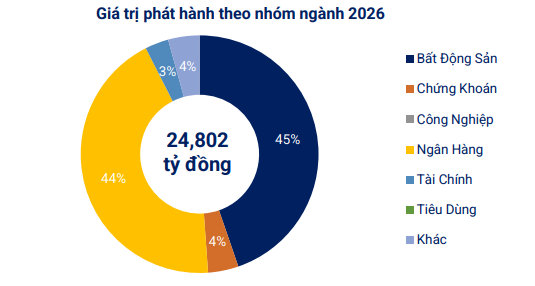

Lũy kế 3 tháng đầu năm, tổng giá trị phát hành đạt khoảng 24.800 tỷ đồng, gần tương đương cùng kỳ năm 2025 nhưng vẫn ở mức thấp nếu so với giai đoạn thị trường tăng trưởng mạnh trước đây.

Trái ngược với sự trầm lắng của thị trường sơ cấp, thị trường thứ cấp trái phiếu doanh nghiệp trong tháng 3 ghi nhận mức tăng trưởng mạnh về thanh khoản. Tổng giá trị giao dịch TPDN riêng lẻ đạt hơn 151.000 tỷ đồng, tương đương bình quân khoảng 6.877 tỷ đồng mỗi phiên, tăng 63% so với tháng trước. Sự gia tăng này phản ánh việc dòng tiền đang quay trở lại thị trường khi mặt bằng lợi suất trở nên hấp dẫn hơn, đồng thời cho thấy nhu cầu cơ cấu lại danh mục của các nhà đầu tư trong bối cảnh lãi suất có xu hướng tăng.

Trên thị trường trái phiếu Chính phủ, Kho bạc Nhà nước đã tổ chức 16 phiên đấu thầu trong tháng 3 với tổng giá trị gọi thầu đạt 54.000 tỷ đồng. Tuy nhiên, tỷ lệ trúng thầu chỉ đạt khoảng 36,2%, cho thấy nhu cầu thị trường chưa thực sự mạnh.

Đáng chú ý, kỳ hạn 10 năm chiếm tới 98,8% tổng giá trị trúng thầu, trong khi các kỳ hạn dài hơn như 20 năm và 30 năm không phát sinh khối lượng trúng thầu. Lãi suất trúng thầu bình quân tăng lên mức khoảng 4,11%/năm, phản ánh xu hướng gia tăng của lợi suất trong bối cảnh áp lực lạm phát và kỳ vọng duy trì mặt bằng lãi suất ở mức cao trong ngắn hạn.

Ở thị trường thứ cấp, thanh khoản trái phiếu Chính phủ cải thiện rõ rệt. Tổng giá trị giao dịch outright đạt hơn 278.000 tỷ đồng, tăng 71,8% so với tháng trước, trong khi giao dịch repo đạt hơn 101.600 tỷ đồng, tăng 79,3%. Các giao dịch tập trung chủ yếu ở nhóm kỳ hạn từ 10 đến 30 năm.

Áp lực đáo hạn lớn, rủi ro tín dụng vẫn hiện hữu

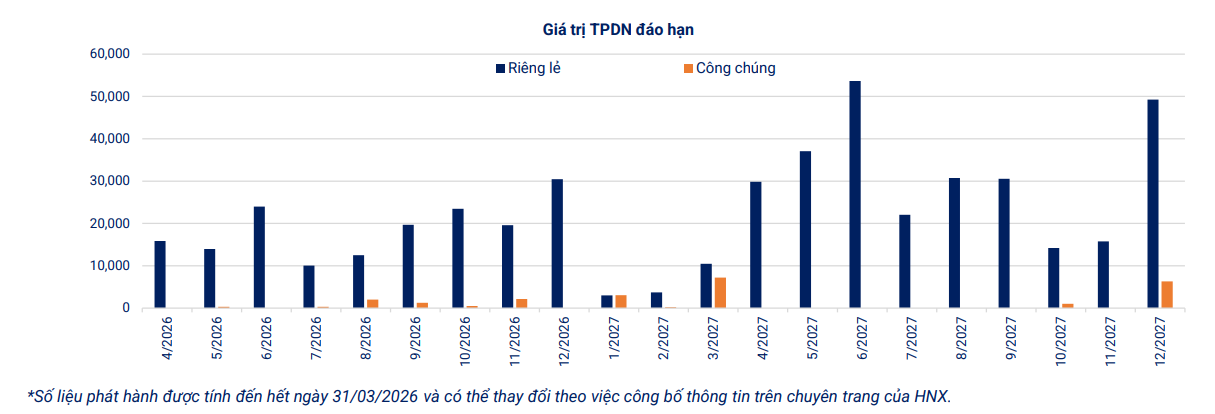

Một điểm đáng chú ý là xu hướng mua lại trái phiếu trước hạn tiếp tục suy giảm. Trong tháng 3, tổng giá trị mua lại đạt khoảng 6.300 tỷ đồng, giảm 37% so với cùng kỳ năm trước và là tháng giảm thứ tư liên tiếp. Áp lực sẽ gia tăng trong thời gian tới khi khối lượng trái phiếu đáo hạn còn lại trong năm 2026 ước khoảng 176.000 tỷ đồng.

Bên cạnh đó, thị trường tiếp tục ghi nhận các trường hợp chậm thanh toán nghĩa vụ nợ. Trong tháng 3, có 10 mã trái phiếu chậm trả lãi, gốc với tổng giá trị hơn 2.200 tỷ đồng. Dù quy mô chưa lớn so với tổng dư nợ toàn thị trường, nhưng đây vẫn là tín hiệu cho thấy rủi ro tín dụng chưa được xử lý triệt để.

Thị trường cũng ghi nhận một số kế hoạch phát hành mới với mức lãi suất tương đối cao. Cụ thể, Công ty Cổ phần Thành Thành Công – Biên Hòa dự kiến phát hành trái phiếu chuyển đổi quy mô gần 1.000 tỷ đồng với lãi suất khoảng 9,5%/năm, trong khi Công ty Chứng khoán Rồng Việt lên kế hoạch phát hành 300 tỷ đồng trái phiếu riêng lẻ với lãi suất khoảng 8,5%/năm.

Tuy nhiên, các đợt phát hành này chủ yếu không có tài sản đảm bảo hoặc thiếu các điều khoản bảo vệ nhà đầu tư. Trong bối cảnh thị trường chưa hoàn toàn ổn định, đây vẫn là yếu tố rủi ro cần được cân nhắc kỹ lưỡng.

Tổng thể, thị trường trái phiếu tháng 3/2026 cho thấy sự phân hóa rõ nét giữa các phân khúc. Thanh khoản thứ cấp cải thiện tích cực, trong khi hoạt động phát hành mới vẫn trầm lắng và rủi ro tín dụng chưa được giải quyết triệt để.

Trong thời gian tới, diễn biến thị trường sẽ phụ thuộc lớn vào xu hướng lãi suất và khả năng kiểm soát lạm phát. Bên cạnh đó, tiến độ xử lý nghĩa vụ nợ của doanh nghiệp phát hành và áp lực đáo hạn lớn trong phần còn lại của năm sẽ tiếp tục là những yếu tố then chốt chi phối tâm lý nhà đầu tư. Nếu các điều kiện vĩ mô dần ổn định, đặc biệt là khi mặt bằng lãi suất có dấu hiệu hạ nhiệt, thị trường trái phiếu được kỳ vọng sẽ cải thiện rõ nét hơn trong nửa cuối năm 2026.

PV

Nguồn: thuongtruong.com.vn