Lợi nhuận doanh nghiệp tăng tốc, thị trường phục hồi sau nhịp rung lắc

Theo báo cáo cập nhật của Mirae Asset Vietnam Research tính đến ngày 9/6/2026, bối cảnh kinh tế thế giới tiếp tục duy trì đà phục hồi nhưng chưa thực sự bứt phá. IMF và OECD dự báo tăng trưởng toàn cầu năm nay chỉ dao động quanh mức 2,9-3,1% do tác động từ bất ổn địa chính trị, rủi ro năng lượng và thương mại quốc tế. Trong khi đó, các ngân hàng trung ương lớn vẫn duy trì lộ trình nới lỏng tiền tệ thận trọng nhằm kiểm soát áp lực lạm phát.

Ở trong nước, triển vọng kinh tế được đánh giá tích cực hơn khi GDP quý I/2026 tăng 7,83%, vượt mức 7,07% cùng kỳ năm trước. Động lực tăng trưởng đến từ sự khởi sắc của khu vực công nghiệp - xây dựng với mức tăng 8,92% và dịch vụ tăng 8,18%. Dù CPI bình quân quý I tăng 3,51%, mức này vẫn nằm trong vùng kiểm soát của Chính phủ.

Một trong những thông tin đáng chú ý là FTSE Russell xác nhận nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp từ tháng 9/2026. Động thái này được kỳ vọng tạo cú hích lớn đối với dòng vốn ngoại cũng như thanh khoản thị trường.

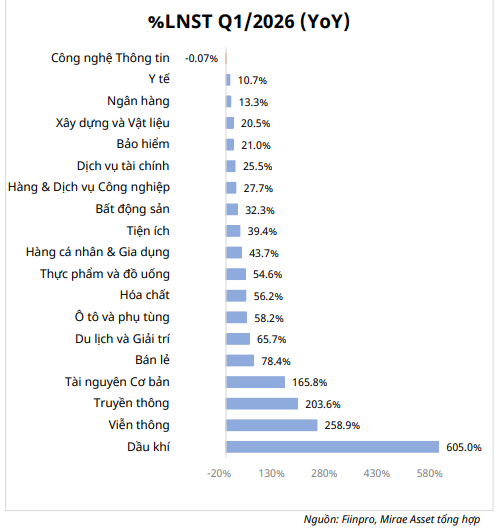

Dữ liệu từ FiinPro cho thấy lợi nhuận sau thuế toàn thị trường quý I/2026 tăng tới 36,3% so với cùng kỳ, chỉ thấp hơn mức tăng trưởng ghi nhận trong quý IV/2025. Trong đó, nhóm doanh nghiệp phi tài chính ghi nhận mức tăng trưởng lợi nhuận 60,1%, còn nhóm tài chính tăng 18%.

Dầu khí, viễn thông và truyền thông là ba nhóm ngành dẫn đầu về tốc độ tăng trưởng lợi nhuận, trong khi tài nguyên cơ bản và bán lẻ tiếp tục đóng vai trò động lực quan trọng. Ngược lại, công nghệ thông tin là ngành duy nhất ghi nhận lợi nhuận suy giảm.

Dù VN-Index từng giảm hơn 16% trong giai đoạn đầu tháng 3 do tác động từ căng thẳng Trung Đông và gián đoạn chuỗi logistics toàn cầu, thị trường sau đó nhanh chóng lấy lại trạng thái cân bằng khi những tín hiệu hạ nhiệt xung đột dần xuất hiện.

Cổ phiếu phòng thủ tiếp tục là điểm tựa của dòng tiền

Trên cơ sở kết hợp phương pháp đầu tư SEPA của Mark Minervini và CANSLIM của William O'Neil, Mirae Asset đã lựa chọn những doanh nghiệp vừa duy trì nền tảng cơ bản tích cực, vừa có biên lợi nhuận cải thiện qua từng giai đoạn. Trong bối cảnh thị trường còn nhiều biến động, nhóm cổ phiếu mang tính ổn định như thực phẩm và điện tiếp tục được xem là lựa chọn an toàn.

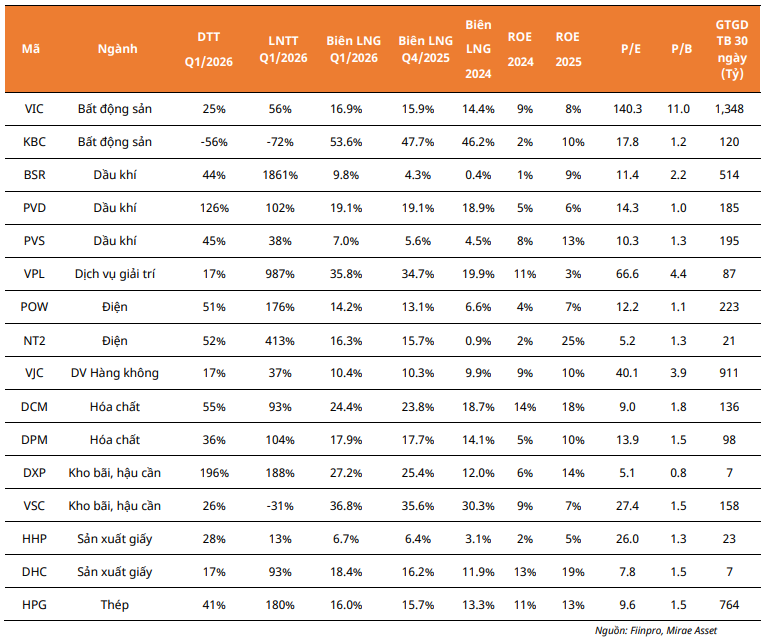

Trong khi đó, nhóm điện được kỳ vọng hưởng lợi từ nhu cầu tiêu thụ điện gia tăng khi nền kinh tế đặt mục tiêu tăng trưởng GDP từ 10% trở lên. Xác suất khoảng 70% hiện tượng El Nino quay trở lại trong nửa cuối năm cũng có thể khiến sản lượng thủy điện suy giảm, tạo dư địa huy động lớn hơn cho nhiệt điện khí. Những doanh nghiệp như NT2 và POW được đánh giá có nhiều triển vọng nhờ yếu tố này.

Bên cạnh các cổ phiếu phòng thủ, giới phân tích cũng đánh giá cao những ngành sở hữu động lực tăng trưởng riêng trong chu kỳ mới của thị trường.

Đối với bất động sản, triển vọng phục hồi đang dần rõ nét hơn nhờ hàng loạt yếu tố hỗ trợ. Chính sách tín dụng mới giúp khơi thông dòng vốn cho khu công nghiệp và nhà ở xã hội, trong khi tiến độ triển khai các dự án hạ tầng trọng điểm như sân bay Long Thành, Vành đai 3 và các tuyến cao tốc tiếp tục được đẩy mạnh. Những doanh nghiệp như KBC, VHM và VIC được hưởng lợi trực tiếp từ xu hướng này.

Ngành dầu khí cũng được dự báo bước vào chu kỳ thuận lợi khi giá dầu Brent duy trì trong vùng 70-90 USD/thùng dưới tác động của căng thẳng địa chính trị tại Trung Đông. Bên cạnh đó, các đại dự án như Lô B - Ô Môn hay Lạc Đà Vàng bước vào giai đoạn triển khai mạnh sẽ tạo nguồn việc lớn cho nhóm dịch vụ kỹ thuật dầu khí. Các mã BSR, PVD và PVS vì thế được đánh giá tích cực.

Ở lĩnh vực hóa chất, giá urê thế giới tăng mạnh do nguồn cung bị thắt chặt cùng chính sách hạn chế xuất khẩu của Trung Quốc đang giúp cải thiện đáng kể biên lợi nhuận của doanh nghiệp phân bón. Việc được khấu trừ và hoàn thuế VAT đầu vào cũng góp phần nâng cao năng lực cạnh tranh của các doanh nghiệp như DCM và DPM.

Trong khi đó, nhóm chứng khoán được hưởng lợi từ cả hai xu hướng lớn là làn sóng nâng hạng thị trường và sự gia tăng nhanh chóng của nhà đầu tư cá nhân. Tính đến cuối tháng 5/2026, Việt Nam đã có hơn 13 triệu tài khoản chứng khoán, tương đương khoảng 13% dân số, vượt xa mục tiêu đề ra cho năm 2030. Điều này mở ra dư địa tăng trưởng lớn cho các công ty chứng khoán như SSI hay SHS thông qua hoạt động môi giới và cho vay ký quỹ.

Trong bối cảnh thị trường đang bước vào giai đoạn phân hóa mạnh, việc lựa chọn doanh nghiệp dựa trên nền tảng cơ bản, khả năng tăng trưởng lợi nhuận và những câu chuyện riêng của từng ngành được xem là chiến lược phù hợp hơn là chạy theo các nhịp tăng ngắn hạn. Với kết quả kinh doanh quý I tích cực cùng nhiều yếu tố hỗ trợ trong nửa cuối năm, nhóm cổ phiếu chất lượng nhiều khả năng sẽ tiếp tục là điểm đến của dòng tiền trên thị trường chứng khoán Việt Nam.

PV

Nguồn: thuongtruong.com.vn