Chứng khoán thế giới tiếp tục lập đỉnh nhờ AI và kỳ vọng Fed giữ nguyên lãi suất

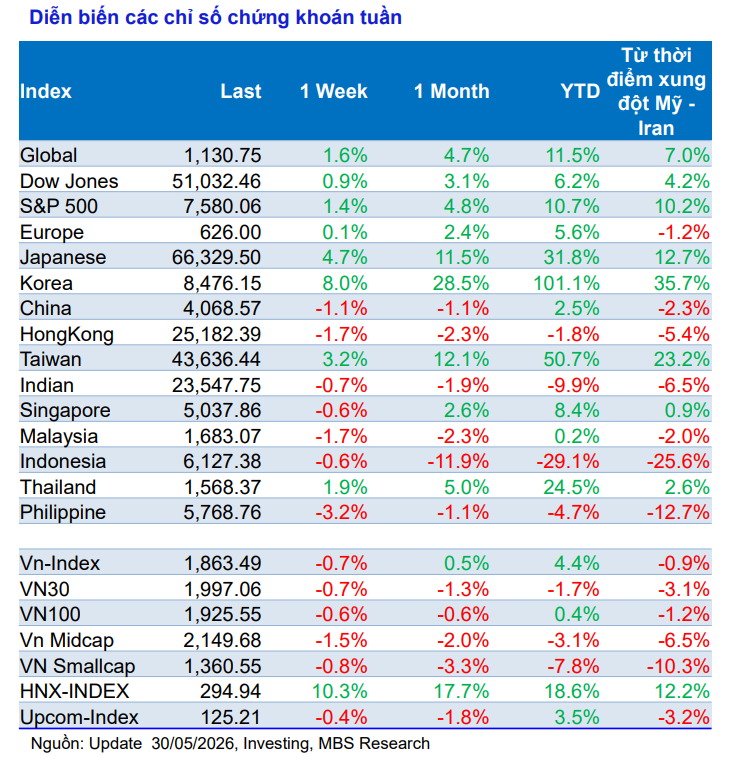

Thị trường chứng khoán toàn cầu khép lại tháng 5 với diễn biến tích cực. Chỉ số MSCI ACWI, đại diện cho các thị trường phát triển và mới nổi trên thế giới, tăng 1,6% trong tuần qua, nâng mức tăng từ đầu năm lên 11,5% và cao hơn khoảng 7% so với thời điểm bùng phát xung đột tại Trung Đông.

Tại Mỹ, cả ba chỉ số chứng khoán chủ chốt đều đóng cửa ở các mức cao kỷ lục mới. Nasdaq dẫn đầu với mức tăng hơn 2% trong tuần, tiếp theo là S&P 500 tăng trên 1% và Dow Jones tăng gần 1%. Tính riêng trong tháng 5, Nasdaq tăng hơn 8%, trong khi S&P 500 tăng khoảng 5% và Dow Jones tăng gần 3%.

Động lực chính thúc đẩy đà tăng của Phố Wall đến từ kỳ vọng tăng trưởng mạnh mẽ của lĩnh vực công nghệ, đặc biệt là làn sóng đầu tư liên quan đến AI. Bên cạnh đó, báo cáo lạm phát mới nhất của Mỹ cũng góp phần củng cố niềm tin của giới đầu tư.

Theo Bộ Thương mại Mỹ, chỉ số giá tiêu dùng cá nhân (PCE) – thước đo lạm phát được Cục Dự trữ Liên bang Mỹ (Fed) ưu tiên theo dõi – trong tháng 4 tăng 3,8% so với cùng kỳ năm trước, trong khi PCE lõi tăng 3,3%. Đáng chú ý, mức tăng theo tháng của cả hai chỉ số đều thấp hơn dự báo, cho thấy áp lực giá cả có dấu hiệu hạ nhiệt sau giai đoạn tăng nóng hồi tháng 3.

Diễn biến này giúp thị trường giảm bớt lo ngại về khả năng Fed tiếp tục nâng lãi suất trong thời gian tới. Thay vào đó, nhiều chuyên gia cho rằng Fed có thể duy trì mặt bằng lãi suất hiện tại trong phần còn lại của năm 2026.

Tại châu Á, xu hướng tăng điểm còn mạnh mẽ hơn. Chỉ số Kospi của Hàn Quốc tăng 8% trong tuần, Nikkei 225 của Nhật Bản tăng 4,7%, còn thị trường Đài Loan tăng 3,2%.

Từ đầu năm đến nay, Kospi đã tăng hơn 100%, Nikkei 225 tăng gần 32% và thị trường Đài Loan tăng trên 50%. Theo Bloomberg, sự bùng nổ của AI đã đưa nhiều doanh nghiệp bán dẫn trở thành tâm điểm của dòng vốn toàn cầu. Hai cái tên nổi bật là Micron Technology và SK Hynix đã chính thức gia nhập nhóm doanh nghiệp có vốn hóa trên 1.000 tỷ USD.

Trên thị trường hàng hóa, giá dầu giảm mạnh khi triển vọng nguồn cung được cải thiện. Dầu Brent giảm 9,1% trong tuần và giảm tới 16% trong tháng 5. Giá vàng tăng nhẹ 0,8% trong tuần nhưng vẫn giảm 1,1% trong cả tháng. Chỉ số Dollar Index giảm 0,3% trong tuần, song vẫn tăng 0,9% trong tháng 5.

Chứng khoán Việt Nam giảm tuần thứ hai liên tiếp, thanh khoản xuống đáy một năm

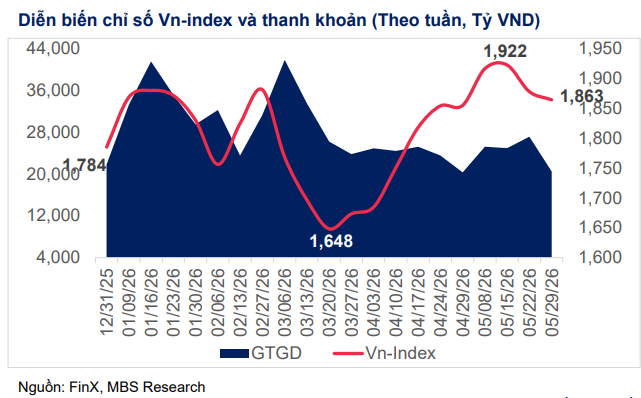

Trái ngược với bức tranh lạc quan của thị trường quốc tế, chứng khoán Việt Nam tiếp tục chịu áp lực điều chỉnh. Kết thúc tuần giao dịch cuối cùng của tháng 5, VN-Index giảm 13,64 điểm, tương đương 0,73%, xuống còn 1.863,49 điểm. Đây là tuần giảm thứ hai liên tiếp của chỉ số sau chuỗi tăng kéo dài trước đó.

Nhóm cổ phiếu vốn hóa lớn tiếp tục là nguyên nhân chính kéo giảm thị trường. Trong đó, VIC lấy đi khoảng 8,5 điểm của VN-Index, trong khi VCB làm giảm thêm khoảng 2,7 điểm. Các chỉ số đại diện cho từng nhóm vốn hóa đều diễn biến tiêu cực. VN30 giảm 0,7%, đánh dấu tuần giảm thứ ba liên tiếp. Nhóm Midcap giảm 1,5%, còn Smallcap giảm tuần thứ bảy liên tiếp với mức giảm 0,8%.

Độ rộng thị trường tiếp tục xấu đi khi cứ một cổ phiếu tăng giá thì có tới năm cổ phiếu giảm giá. Bình quân trong bốn tuần của tháng 5, chỉ khoảng 36,5% số nhóm ngành ghi nhận mức tăng giá. Dầu khí và thực phẩm là hai nhóm ngành hiếm hoi giữ được sắc xanh, trong khi các nhóm bảo hiểm, công nghệ và nhiều cổ phiếu tăng trưởng tiếp tục chịu áp lực điều chỉnh.

Đáng chú ý hơn cả là sự suy giảm mạnh của thanh khoản. Giá trị giao dịch bình quân toàn thị trường trong tuần chỉ đạt 22.100 tỷ đồng, giảm 25% so với tuần trước. Thanh khoản khớp lệnh giảm tới 33%, còn khoảng 16.990 tỷ đồng, mức thấp nhất trong vòng một năm trở lại đây.

Dòng vốn ngoại tiếp tục là lực cản lớn đối với thị trường. Nhà đầu tư nước ngoài bán ròng hơn 5.000 tỷ đồng trong tuần, kéo dài chuỗi bán ròng lên 11 tuần liên tiếp. Tính riêng tháng 5, khối ngoại bán ròng khoảng 19.600 tỷ đồng. Lũy kế từ đầu năm, giá trị bán ròng đã lên tới hơn 65.000 tỷ đồng, tương đương khoảng 2,5 tỷ USD. Trong bối cảnh dòng tiền trong nước cũng tỏ ra thận trọng, áp lực rút vốn từ khối ngoại đang góp phần làm suy yếu đáng kể khả năng hồi phục của thị trường.

Thị trường cần thêm thời gian tạo đáy, nhà đầu tư nên kiên nhẫn chờ tín hiệu xác nhận

Theo đánh giá của các chuyên gia tại MBS, tháng 6 có thể trở thành giai đoạn nhiều biến động đối với các thị trường tài chính toàn cầu khi hàng loạt ngân hàng trung ương lớn bước vào chu kỳ họp chính sách tiền tệ.

Xu hướng thắt chặt chính sách đang lan rộng tại khu vực châu Á. Sau Australia, Singapore và Philippines, Indonesia cũng đã nâng lãi suất nhằm ứng phó với áp lực lạm phát và tỷ giá. Trong khi đó, giới đầu tư đang theo dõi sát khả năng Bank of Japan (BOJ) và European Central Bank (ECB) tiếp tục điều chỉnh chính sách trong thời gian tới.

Dòng vốn toàn cầu cũng đang có xu hướng tập trung vào các cổ phiếu công nghệ và AI tại Mỹ, Nhật Bản, Hàn Quốc hay Đài Loan, khiến nhiều thị trường mới nổi tại Đông Nam Á gặp khó khăn trong việc thu hút dòng tiền.

Đối với Việt Nam, các yếu tố gây áp lực lên thị trường trong những tuần gần đây vẫn chưa có nhiều thay đổi. Sự suy yếu của nhóm cổ phiếu dẫn dắt, áp lực bán ròng kéo dài từ khối ngoại, xu hướng lãi suất toàn cầu có dấu hiệu tăng trở lại và tâm lý thận trọng của nhà đầu tư trong giai đoạn thiếu vắng thông tin hỗ trợ đang khiến dòng tiền đứng ngoài quan sát.

Về mặt kỹ thuật, VN-Index vẫn duy trì trên các đường trung bình động trung và dài hạn như MA50, MA100 và MA200. Tuy nhiên, các tín hiệu ngắn hạn đang trở nên kém tích cực hơn sau hai tuần điều chỉnh liên tiếp từ vùng đỉnh.

Đặc biệt, việc thanh khoản sụt giảm mạnh về mức thấp nhất trong một năm cho thấy lực cầu đang suy yếu đáng kể. Trong bối cảnh đó, khả năng chỉ số tiếp tục mở rộng biên độ điều chỉnh để tìm kiếm vùng cân bằng mới là kịch bản cần được lưu ý.

Ngưỡng hỗ trợ quan trọng của VN-Index hiện nằm quanh khu vực 1.800 điểm. Đây được xem là vùng có thể thu hút lực cầu quay trở lại nếu thị trường tiếp tục điều chỉnh trong ngắn hạn.

Với bối cảnh hiện nay, chiến lược phù hợp vẫn là duy trì sự thận trọng, ưu tiên quản trị rủi ro danh mục và giữ tỷ trọng tiền mặt ở mức cao. Nhà đầu tư nên kiên nhẫn chờ những tín hiệu xác nhận rõ ràng hơn về xu hướng dòng tiền trước khi gia tăng tỷ trọng cổ phiếu trong giai đoạn tới.

PV

Nguồn: thuongtruong.com.vn