Tự doanh suy yếu, chi phí tăng vọt “nuốt trọn” lợi nhuận

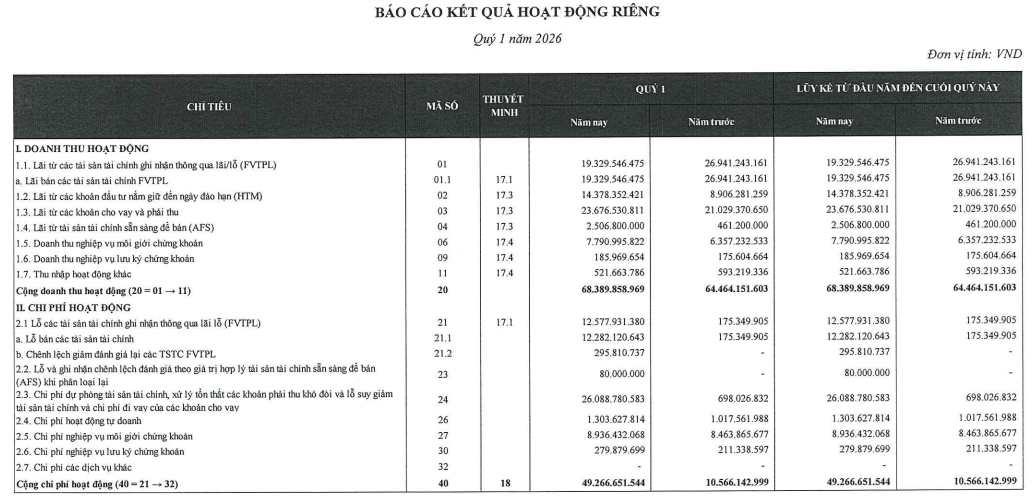

Theo báo cáo tài chính riêng quý 1/2026, CTCP Chứng khoán Thành Công ghi nhận tổng doanh thu đạt khoảng 68,5 tỷ đồng, tăng 3,9 tỷ đồng so với mức 64,6 tỷ đồng cùng kỳ năm trước (tương ứng tăng 6%). Động lực tăng trưởng đến từ nhiều mảng kinh doanh, trong đó khoản lãi từ các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) ghi nhận hơn 14,3 tỷ đồng, tương ứng tăng 61,4%; lãi từ cho vay và phải thu tăng tăng 12,6% lên 12,6 tỷ đồng.

Bên cạnh đó, lãi từ tài sản tài chính sẵn sàng để bán (AFS) tăng mạnh 443,5% lên 2,5 tỷ đồng; doanh thu môi giới cũng tăng 1,4 tỷ đồng (tăng 22,6%) đem về gần 7,8 tỷ đồng.

Tuy nhiên, điểm trừ lớn nằm ở hoạt động tự doanh khi lãi từ tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) giảm 7,6 tỷ đồng, tương ứng giảm 28,3% so với cùng kỳ, qua đó làm suy yếu đáng kể mức tăng chung của doanh thu. Thực tế, trong kỳ, công ty chỉ ghi nhận lãi tự doanh hơn 5 tỷ đồng, giảm mạnh so với mức gần 26 tỷ đồng cùng kỳ; đồng thời phát sinh khoản bán lỗ cổ phiếu niêm yết hơn 12 tỷ đồng.

Tính đến cuối quý 1, danh mục tài sản tài chính của công ty còn khoảng 456 tỷ đồng, giảm so với đầu năm và thấp hơn giá gốc, phản ánh áp lực giảm giá trên danh mục đầu tư. Phần lớn tài sản nằm ở danh mục AFS, trong đó chỉ một số ít cổ phiếu có giá thị trường cao hơn giá vốn.

Ở chiều ngược lại, áp lực chi phí gia tăng mạnh đã xóa nhòa toàn bộ mức tăng doanh thu. Tổng chi phí quý 1/2026 của Chứng khoán Thành Công lên tới 67,8 tỷ đồng, tăng 30,7 tỷ đồng so với cùng kỳ (tương ứng tăng 82,7%). Trong đó, chi phí hoạt động kinh doanh tăng đột biến 38,7 tỷ đồng (tăng 366,3%), trở thành yếu tố chính bào mòn lợi nhuận. Chi phí quản lý doanh nghiệp cũng tăng thêm 3,4 tỷ đồng (tăng 36,8%).

Dù chi phí tài chính đã giảm mạnh 65,3% (tương đương giảm hơn 10 tỷ đồng), mức tiết giảm này không đủ để bù đắp phần chi phí tăng thêm ở các mảng khác.

Kết quả, Chứng khoán Thành Công chỉ ghi nhận lợi nhuận trước thuế khoảng 0,6 tỷ đồng, giảm tới 21,3 tỷ đồng (tương ứng giảm 97,6%) so với quý 1/2025. Lợi nhuận sau thuế đạt vỏn vẹn 0,7 tỷ đồng, giảm 21,2 tỷ đồng (tương ứng giảm 96,8%) so với mức 21,9 tỷ đồng cùng kỳ năm trước.

Kế hoạch tái cấu trúc và chuyển nhượng công ty quản lý quỹ

Một điểm đáng chú ý là chiến lược tái cấu trúc hệ sinh thái của CTCP Chứng khoán Thành Công đang diễn ra khá nhanh trong thời gian gần đây. Ngày 17/04 vừa qua, HĐQT công ty đã thông qua kế hoạch chuyển nhượng toàn bộ 100% vốn tại Công ty Quản lý Quỹ Thành Công (TCAM) cho công ty mẹ là SGI Holdings, với giá trị dự kiến khoảng 196 tỷ đồng – thấp hơn so với mức vốn góp ban đầu 200 tỷ đồng.

Động thái này diễn ra trong bối cảnh TCAM kinh doanh kém hiệu quả. Tính đến cuối quý 1/2026, công ty quản lý quỹ này chỉ còn quy mô tài sản khoảng 189 tỷ đồng, thấp hơn vốn góp do lỗ lũy kế đã vượt 11 tỷ đồng. Riêng trong quý đầu năm, TCAM tiếp tục lỗ gần 6 tỷ đồng, chủ yếu do chi phí tài chính tăng đột biến và phải trích lập dự phòng giảm giá đầu tư.

Danh mục đầu tư của TCAM cũng có sự biến động mạnh khi giảm quy mô tài sản tài chính ngắn hạn từ hơn 174 tỷ đồng xuống còn khoảng 113 tỷ đồng, đồng thời bán ra nhiều cổ phiếu niêm yết và phát sinh dự phòng lớn, đặc biệt tại một số mã bất động sản và ngân hàng.

Việc chuyển nhượng TCAM được thực hiện trong bối cảnh SGI Holdings cũng đang có kế hoạch thoái toàn bộ hơn 54% vốn tại TCI thông qua công ty liên quan. Điều này cho thấy sự tái cơ cấu đồng thời ở cả cấp công ty con và công ty mẹ, nhằm tối ưu hóa danh mục đầu tư và dòng vốn.

Đáng chú ý, dù kết quả kinh doanh kém tích cực, cổ phiếu TCI vẫn tăng mạnh trong thời gian gần đây, từ dưới 8.000 đồng/cp lên trên 10.000 đồng/cp.

PV

Nguồn: thuongtruong.com.vn