Tự doanh suy yếu, chi phí lãi vay “bào mòn” lợi nhuận

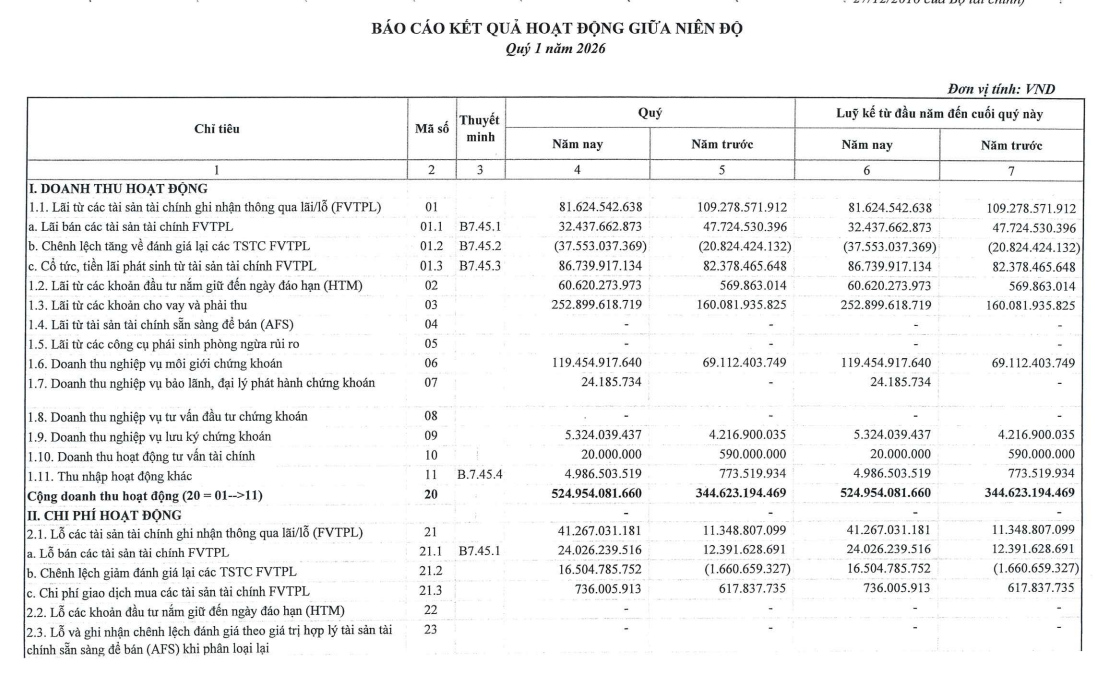

Theo báo cáo tài chính quý 1/2026, Chứng khoán Vietcombank ghi nhận doanh thu hoạt động gần 525 tỷ đồng, tăng 52% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận sau thuế chỉ đạt hơn 79 tỷ đồng, giảm 21%.

Trong cơ cấu doanh thu, mảng cho vay và phải thu tiếp tục đóng vai trò chủ lực khi mang về gần 253 tỷ đồng, tăng 58% và chiếm khoảng một nửa tổng doanh thu. Hoạt động môi giới cũng ghi nhận tăng trưởng tích cực, đạt hơn 119,4 tỷ đồng, tăng hơn 72%.

Ngoài ra, các nguồn thu từ đầu tư nắm giữ đến ngày đáo hạn (HTM), cổ tức và lãi từ tài sản tài chính cũng đóng góp đáng kể, lần lượt đạt 60,6 tỷ đồng và 86,7 tỷ đồng.

Điểm trừ lớn trong kỳ đến từ hoạt động tự doanh. Lãi từ tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) chỉ đạt 81,6 tỷ đồng, giảm gần 25%. Đáng chú ý, lợi nhuận tự doanh thực tế chỉ còn hơn 32,4 tỷ đồng, giảm tới 63% so với cùng kỳ, chủ yếu do đánh giá lại danh mục cổ phiếu và trái phiếu trong bối cảnh thị trường biến động.

Song song đó, chi phí tài chính tăng vọt là yếu tố chính kéo giảm lợi nhuận. Trong quý 1, VCBS ghi nhận chi phí tài chính gần 252 tỷ đồng, tăng gần 160% so với cùng kỳ, chủ yếu do chi phí lãi vay trong môi trường lãi suất cao.

Chi phí hoạt động cũng tăng mạnh lên 140 tỷ đồng (tăng 69%), trong đó riêng chi phí môi giới chiếm khoảng 80 tỷ đồng. Kết quả, lợi nhuận trước thuế đạt khoảng 100 tỷ đồng, giảm 20%. Đáng chú ý, lợi nhuận chưa thực hiện ghi nhận âm hơn 50 tỷ đồng.

Theo lý giải từ doanh nghiệp, nguyên nhân chính của sự giảm lợi nhuận quý 1/2026 so với cùng kỳ năm trước là do lãi suất tăng mạnh trong kỳ dẫn đến chênh lệch giảm đánh giá lại các tài sản tài chính có lãi suất cố định và chi phí đi vay tăng

Danh mục được tái cấu trúc mạnh để giảm biến động

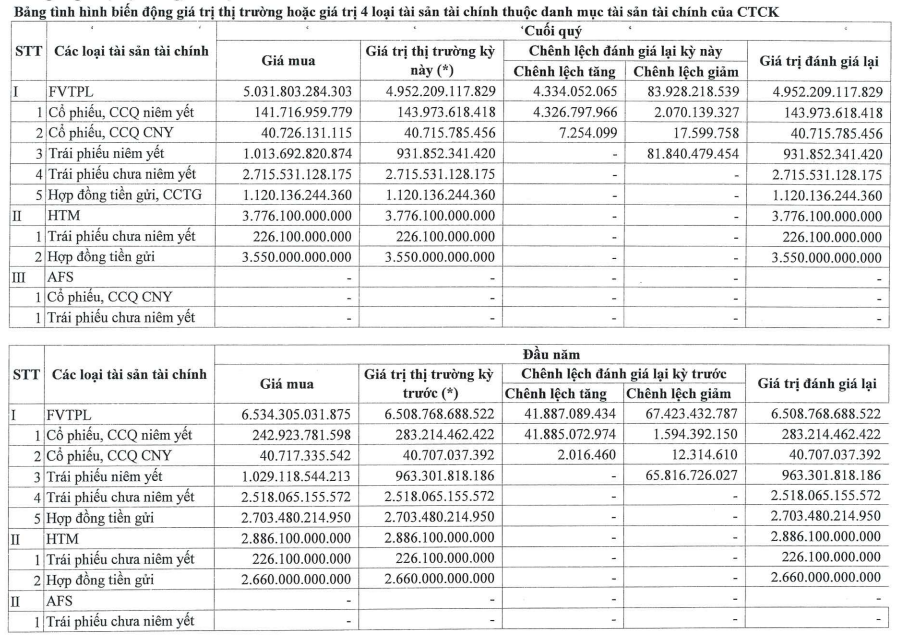

Tại thời điểm 31/3/2026, tổng tài sản của Chứng khoán Vietcombank đạt khoảng 18.400 tỷ đồng, giảm hơn 1.300 tỷ đồng so với đầu năm. Danh mục tài sản tài chính FVTPL thu hẹp đáng kể, với giá gốc khoảng 5.032 tỷ đồng, giảm từ hơn 6.500 tỷ đồng đầu năm, chủ yếu do giảm các hợp đồng tiền gửi. Giá trị thị trường danh mục đạt khoảng 4.952 tỷ đồng, thấp hơn nhẹ so với giá gốc.

Trong đó, khoản lỗ đánh giá lại gia tăng đáng kể, chủ yếu đến từ trái phiếu niêm yết – nhóm tài sản chịu tác động trực tiếp từ môi trường lãi suất tăng. Riêng phần chênh lệch giảm đánh giá lại lên tới gần 84 tỷ đồng, trong đó trái phiếu niêm yết đóng góp phần lớn.

Ở chiều ngược lại, các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) tăng mạnh lên 3.776 tỷ đồng, đặc biệt là tiền gửi và trái phiếu với mức tăng hơn 30% so với đầu năm, cho thấy xu hướng dịch chuyển sang các tài sản có thu nhập ổn định. Đồng thời, việc giảm tỷ trọng tiền gửi trong danh mục FVTPL và chuyển sang HTM cũng giúp hạn chế biến động lợi nhuận do không phải đánh giá lại theo giá thị trường.

Bên cạnh đó, các khoản cho vay và phải thu của VCBS đạt gần 9.100 tỷ đồng, trong đó dư nợ margin chiếm 8.549 tỷ đồng tương ứng giảm hơn 4% so với đầu năm. Cho vay ứng trước tiền bán chỉ là 544 tỷ đồng.

PV

Nguồn: thuongtruong.com.vn