Chứng khoán thế giới: AI dẫn dắt đà tăng giữa áp lực lãi suất

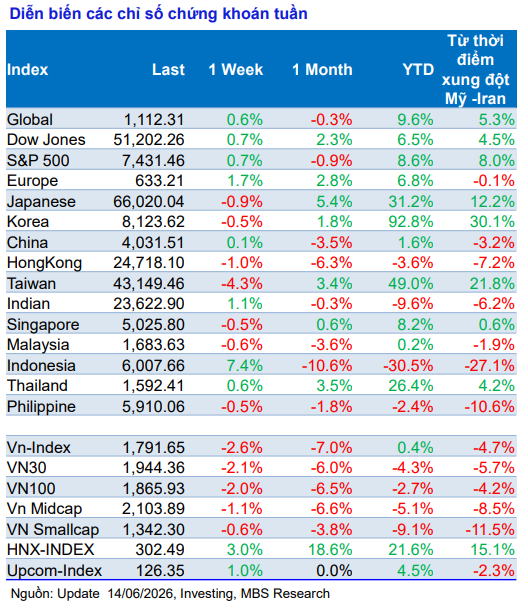

Thị trường tài chính toàn cầu khép lại tuần giao dịch đầy biến động với diễn biến tích cực. Chứng khoán Mỹ tiếp tục đi lên bất chấp áp lực lạm phát và triển vọng duy trì lãi suất cao kéo dài. Chốt tuần, Dow Jones và S&P 500 cùng tăng 0,7%, trong khi chứng khoán châu Âu tăng 1,7%. Tại châu Á, Indonesia trở thành điểm sáng khi tăng mạnh 7,4% sau quyết định nâng lãi suất của ngân hàng trung ương nước này.

Dữ liệu kinh tế Mỹ tiếp tục phát đi những tín hiệu trái chiều. Chỉ số giá sản xuất (PPI) tháng 5 tăng 1,1%, vượt dự báo 0,7%, trong khi chỉ số giá tiêu dùng (CPI) tăng 0,5% so với tháng trước và tăng 4,2% so với cùng kỳ, đánh dấu mức tăng mạnh nhất trong ba năm. Áp lực lạm phát khiến kỳ vọng về việc duy trì chính sách tiền tệ thắt chặt vẫn hiện hữu.

Tuy nhiên, sau tuyên bố của Tổng thống Donald Trump về việc hủy kế hoạch tấn công Iran, khả năng Fed tăng lãi suất trong cuộc họp tháng 12 đã giảm từ 69% xuống còn 62%. Giới đầu tư hiện tập trung vào cuộc họp chính sách của Fed trong tuần tới – cuộc họp đầu tiên dưới sự điều hành của tân Chủ tịch Kevin Warsh – nhằm tìm kiếm tín hiệu về lộ trình lãi suất thời gian tới.

Trong khi đó, Ngân hàng Trung ương châu Âu (ECB) bất ngờ nâng lãi suất thêm 0,25 điểm phần trăm lên 2,25%, lần đầu tiên kể từ năm 2023. Ngân hàng Thế giới (WB) cũng hạ dự báo tăng trưởng kinh tế toàn cầu năm 2026 xuống còn 2,5%, cảnh báo rủi ro có thể gia tăng nếu xung đột tại Trung Đông tiếp tục kéo dài.

Trên thị trường hàng hóa, giá vàng giảm tuần thứ hai liên tiếp với mức giảm 2,3%, bất chấp sự phục hồi trong hai phiên cuối tuần. Giá dầu Brent và WTI đồng loạt giảm 6,3%, trong khi chỉ số Dollar Index giảm nhẹ 0,3% nhưng vẫn tăng 1,7% kể từ đầu năm.

Chứng khoán Việt Nam: Áp lực bán chưa dứt, VN-Index giảm tuần thứ tư liên tiếp

Trái ngược với diễn biến tích cực của thị trường quốc tế, chứng khoán Việt Nam tiếp tục chịu áp lực điều chỉnh mạnh. VN-Index giảm tuần thứ tư liên tiếp - chuỗi giảm dài nhất kể từ tháng 11/2025 – và đánh mất ngưỡng hỗ trợ quan trọng.

Kết thúc tuần giao dịch, VN-Index dừng tại 1.791,65 điểm, giảm 47,25 điểm, tương đương 2,57%. Nhóm cổ phiếu họ Vingroup tiếp tục là tác nhân chính kéo giảm chỉ số khi lấy đi tới 33,4 điểm, trong đó VIC giảm 18,8 điểm và VHM giảm 11,6 điểm.

Xu hướng điều chỉnh diễn ra trên diện rộng. VN30 giảm 2,11%, ghi nhận tuần giảm thứ năm liên tiếp; Midcap giảm 1,11%, trong khi Smallcap giảm tuần thứ chín liên tiếp với mức giảm 0,62%.

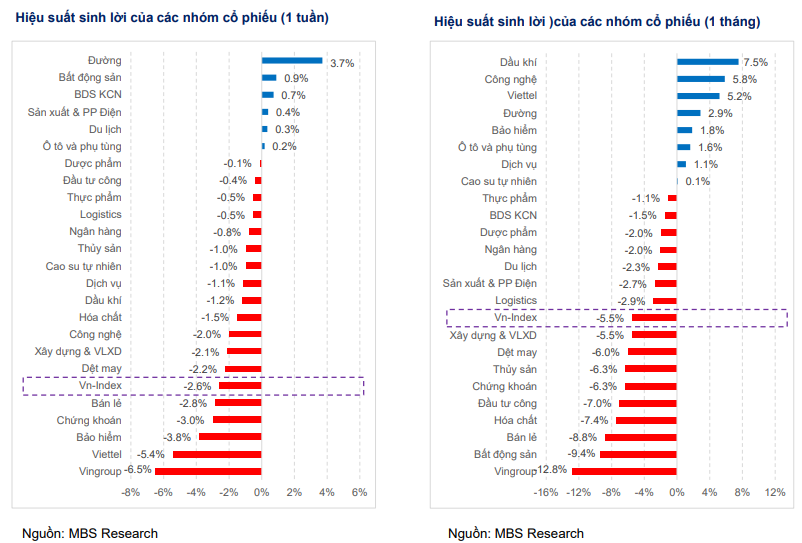

Độ rộng thị trường cho thấy bức tranh khá tiêu cực khi cứ một cổ phiếu tăng giá thì có tới bốn cổ phiếu giảm giá. Dù vậy, một số nhóm ngành vẫn đi ngược xu hướng chung như bất động sản khu công nghiệp, bất động sản dân cư và nhóm sản xuất - phân phối điện.

Thanh khoản tiếp tục suy yếu. Giá trị giao dịch bình quân tuần thứ hai của tháng 6 chỉ đạt khoảng 17.400 tỷ đồng, giảm 12% so với tuần trước. Thanh khoản khớp lệnh giảm còn 13.556 tỷ đồng - mức thấp tương đương giai đoạn đầu năm 2025.

Khối ngoại vẫn chưa dừng bán ròng khi tiếp tục rút khỏi thị trường thêm khoảng 3.100 tỷ đồng, đánh dấu tuần bán ròng thứ 13 liên tiếp. Lũy kế từ đầu năm, khối này đã bán ròng hơn 75.356 tỷ đồng, tương đương khoảng 2,9 tỷ USD.

Nhận định và chiến lược tuần: Kỳ vọng nhịp hồi kỹ thuật

Bối cảnh toàn cầu vẫn đang chịu ảnh hưởng bởi xu hướng "Higher for Longer" khi nhiều ngân hàng trung ương lớn tiếp tục phát tín hiệu duy trì lãi suất cao. Trong tuần tới, tâm điểm sẽ là các cuộc họp chính sách của Fed và Ngân hàng Trung ương Nhật Bản (BOJ). Theo dự báo, Fed sẽ giữ nguyên lãi suất, trong khi BOJ nhiều khả năng tiếp tục nâng lãi suất nhằm ứng phó áp lực tỷ giá và lạm phát.

Dù vậy, thực tế cho thấy chứng khoán thế giới, đặc biệt tại Mỹ, Nhật Bản và Hàn Quốc, vẫn duy trì xu hướng tăng nhờ niềm tin vào triển vọng tăng trưởng của ngành công nghệ AI. Dòng tiền toàn cầu hiện ưu tiên các doanh nghiệp công nghệ có khả năng dẫn dắt chu kỳ tăng trưởng mới hơn là quá lo ngại về lãi suất ngắn hạn.

Đối với thị trường Việt Nam, sau bốn tuần điều chỉnh liên tiếp, nhiều yếu tố đang ủng hộ khả năng xuất hiện một nhịp hồi phục kỹ thuật. Kể từ đáy điều chỉnh hồi tháng 4/2025, VN-Index chưa từng giảm quá năm tuần liên tiếp. Đồng thời, vùng 1.790 điểm đã bước đầu hình thành trạng thái cân bằng khi chỉ số dao động hẹp trong suốt tuần qua.

Ngoài ra, kỳ cơ cấu danh mục của VNM ETF diễn ra cùng thời điểm đáo hạn phái sinh có thể tạo thêm động lực cho nhóm cổ phiếu vốn hóa lớn. Việc quỹ này dự kiến mua mới VPL, MSB và gia tăng tỷ trọng tại FPT, VNM, VCB hay VCK có thể hỗ trợ tâm lý thị trường trong ngắn hạn.

Về mặt kỹ thuật, VN-Index đã đánh mất các đường trung bình MA20, MA50 và MA100. Tuy nhiên, vùng MA200 quanh 1.750 điểm vẫn đóng vai trò là ngưỡng hỗ trợ mạnh. Trong kịch bản tích cực, lực cầu bắt đáy tại vùng hỗ trợ này hoặc sự hồi phục của nhóm cổ phiếu trụ có thể kích hoạt nhịp phục hồi kỹ thuật của thị trường.

Trong bối cảnh thanh khoản thấp và tâm lý thận trọng vẫn chi phối, nhà đầu tư nên duy trì tỷ trọng tiền mặt ở mức cao, hạn chế sử dụng đòn bẩy và ưu tiên quản trị rủi ro. Việc giải ngân chỉ nên thực hiện từng phần tại các nhóm cổ phiếu đang thu hút dòng tiền như ngân hàng, chứng khoán, bán lẻ, thực phẩm và bất động sản dân cư; đồng thời theo dõi cơ hội ở các nhóm có thông tin hỗ trợ như bất động sản khu công nghiệp, logistics, cao su tự nhiên và nhóm Vingroup.

PV

Nguồn: thuongtruong.com.vn