Cú hích hàng triệu tỷ đồng cho dòng vốn dài hạn

Trong bối cảnh nền kinh tế bước vào giai đoạn tăng tốc với hàng loạt dự án hạ tầng quy mô lớn cần nguồn vốn dài hạn, Ngân hàng Nhà nước (NHNN) đang đề xuất một thay đổi đáng chú ý: nâng tỷ lệ sử dụng vốn ngắn hạn để cho vay trung và dài hạn từ 30% lên 40% trong dự thảo sửa đổi Thông tư 22/2019.

Động thái này được xem là bước điều chỉnh quan trọng sau nhiều năm cơ quan quản lý liên tục thu hẹp tỷ lệ trên nhằm kiểm soát rủi ro kỳ hạn. Từ mức 60% vào năm 2016, giới hạn này đã nhiều lần được siết giảm và chính thức về 30% từ tháng 10/2023. Tuy nhiên, trước nhu cầu vốn ngày càng lớn của nền kinh tế, đặc biệt cho các dự án có thời gian thu hồi vốn kéo dài, mức trần hiện tại đang bộc lộ nhiều hạn chế.

Thực tế cho thấy dư địa cấp tín dụng của nhiều ngân hàng đã không còn nhiều. Tính đến ngày 31/3/2026, tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) của nhóm ngân hàng thương mại Nhà nước đều tiến sát ngưỡng tối đa 85%. Vietcombank đạt 84,54%, VietinBank 83,48%, BIDV 82,94% và Agribank 83,28%, phản ánh khả năng mở rộng tín dụng đang chịu áp lực lớn.

Ở nhóm ngân hàng tư nhân, áp lực cũng hiện hữu khi tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn tiến gần mức trần quy định. VPBank đạt 28,3%, Techcombank 26,9%, MSB 25,8% và VietinBank 25,7%. Với khoảng cách không lớn so với giới hạn 30%, khả năng tài trợ cho các dự án hạ tầng, năng lượng hay bất động sản công nghiệp có thời hạn 5-10 năm đang bị thu hẹp đáng kể.

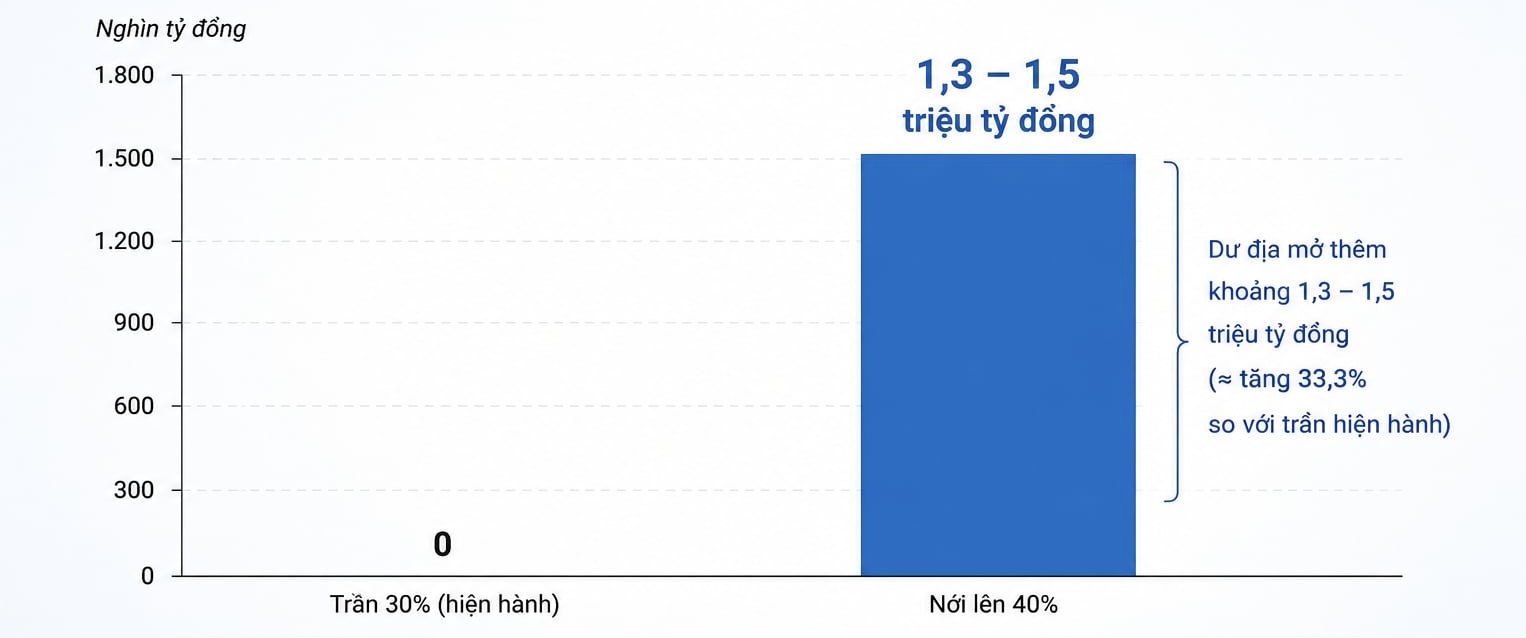

Theo đó, việc nâng trần lên 40% đồng nghĩa hệ thống ngân hàng có thêm khoảng đệm kỹ thuật 10 điểm phần trăm, tương đương tăng khoảng 33,3% so với quy định hiện hành.

Chuyên gia tài chính - ngân hàng Lê Hoài Ân đánh giá đây là một sự điều chỉnh chính sách mang tính bước ngoặt trong bối cảnh nhu cầu vốn trung và dài hạn gia tăng mạnh.

Ông phân tích, đến cuối tháng 3/2026, tổng tiền gửi của hệ thống ngân hàng đạt khoảng 16,575 triệu tỷ đồng. Nếu giả định 80-90% trong số này là nguồn vốn ngắn hạn, thì việc nâng tỷ lệ lên 40% sẽ mở thêm dư địa lý thuyết khoảng 1,3-1,5 triệu tỷ đồng cho hoạt động cho vay trung và dài hạn.

Dù chỉ là phép tính mang tính lý thuyết, quy mô nguồn lực này vẫn cho thấy sức lan tỏa rất lớn đối với nền kinh tế. Đây có thể trở thành dòng vốn quan trọng cho các dự án giao thông, năng lượng, logistics, chuyển đổi xanh và hạ tầng chiến lược là những lĩnh vực đòi hỏi thời gian hoàn vốn dài nhưng lại đóng vai trò tạo động lực tăng trưởng trong nhiều năm tới.

Trong khi đó, đặc điểm của hệ thống ngân hàng Việt Nam vẫn là huy động chủ yếu từ tiền gửi ngắn hạn. Nếu tiếp tục duy trì mức trần 30%, nhiều tổ chức tín dụng có thể rơi vào tình trạng không thể cấp vốn cho các dự án đáp ứng đầy đủ điều kiện chỉ vì không còn dư địa về kỳ hạn.

Cùng quan điểm, ông Nguyễn Quang Huy, Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi, cho rằng việc nới tỷ lệ sẽ giúp các ngân hàng chủ động hơn trong cơ cấu nguồn vốn, đồng thời giảm áp lực cạnh tranh huy động kỳ hạn dài với chi phí cao.

Theo ông Huy, chính sách này không chỉ mở rộng khả năng cung ứng tín dụng trung và dài hạn mà còn góp phần hạ nhiệt cuộc đua lãi suất huy động, từ đó tạo điều kiện để giảm chi phí vốn và kéo mặt bằng lãi suất cho vay xuống mức hợp lý hơn, hỗ trợ doanh nghiệp và thúc đẩy tăng trưởng kinh tế.

Nhóm ngân hàng nào sẽ hưởng lợi?

Nếu đề xuất nâng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ 30% lên 40% được thông qua, dư địa tăng trưởng tín dụng sẽ không được phân bổ đồng đều mà nhiều khả năng tạo ra sự phân hóa rõ rệt giữa các ngân hàng.

Những tổ chức tín dụng có danh mục cho vay trung và dài hạn lớn, nền tảng vốn chủ sở hữu vững chắc và khả năng quản trị rủi ro tốt sẽ là nhóm được hưởng lợi đầu tiên khi có thêm không gian để mở rộng tín dụng.

Techcombank được xem là một trong những trường hợp tiêu biểu. Tính đến cuối quý I/2026, dư nợ trung và dài hạn của ngân hàng đạt khoảng 497.070 tỷ đồng, chiếm hơn 62% tổng dư nợ. Cùng với quy mô vốn chủ sở hữu gần 186.700 tỷ đồng, bất kỳ sự điều chỉnh nào về giới hạn sử dụng vốn ngắn hạn cũng có thể tạo thêm dư địa đáng kể để ngân hàng này tiếp tục mở rộng hoạt động cho vay.

VPBank cũng nằm trong nhóm có khả năng hưởng lợi lớn. Với tốc độ tăng trưởng tín dụng đạt 42,6% so với cùng kỳ và tỷ lệ vốn ngắn hạn cho vay trung, dài hạn đã lên 28,3%, việc nâng trần lên 40% sẽ giúp ngân hàng có thêm không gian để duy trì đà tăng trưởng mà không chịu áp lực lớn về giới hạn kỳ hạn nguồn vốn.

Ở nhóm ngân hàng quốc doanh, Vietcombank được đánh giá là một trong những đơn vị có khả năng chuyển hóa thay đổi chính sách thành tăng trưởng tín dụng nhanh nhất. Với quy mô dư nợ vượt 1,75 triệu tỷ đồng và tỷ lệ cho vay trung, dài hạn khoảng 42,31%, việc mở rộng dư địa sẽ tạo điều kiện để ngân hàng tiếp tục tài trợ cho các dự án hạ tầng, năng lượng và công trình trọng điểm quốc gia.

Theo phân tích của Chứng khoán MBS, không chỉ các ngân hàng lớn, những tổ chức có tỷ lệ cho vay trên huy động (LDR) ở mức thấp như ACB hay HDBank cũng sẽ có thêm lợi thế khi mở rộng tín dụng vào các lĩnh vực ưu tiên như nhà ở xã hội, khu công nghiệp, xuất nhập khẩu mà vẫn duy trì được trạng thái thanh khoản an toàn.

Cần thêm dư địa nhưng không thể xem nhẹ rủi ro

Bên cạnh tác động tích cực, việc nới tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn cũng đặt ra những thách thức không nhỏ đối với an toàn hệ thống.

Bản chất của chính sách này là sử dụng nguồn vốn có kỳ hạn ngắn và khả năng biến động cao để tài trợ cho các khoản vay kéo dài nhiều năm. Nếu dòng tiền huy động suy giảm hoặc thị trường xuất hiện cú sốc thanh khoản, khoảng chênh lệch kỳ hạn có thể tạo ra áp lực đáng kể đối với các ngân hàng.

Ông Hồ Hữu Tuấn Hiếu, Trưởng nhóm Chiến lược đầu tư Chứng khoán SSI, cho rằng rủi ro sẽ gia tăng nếu nguồn vốn mới được bơm mạnh vào các lĩnh vực có khả năng tạo dòng tiền yếu hoặc tài sản kém thanh khoản.

Theo ông, chính sách hỗ trợ tăng trưởng trong ngắn hạn hoàn toàn có thể trở thành áp lực nợ xấu trong những năm tiếp theo nếu chất lượng tín dụng không được kiểm soát chặt chẽ.

Để hạn chế rủi ro, chuyên gia tài chính Lê Hoài Ân đề xuất NHNN không nên áp dụng cùng một mức trần 40% cho toàn bộ hệ thống mà cần xây dựng cơ chế linh hoạt dựa trên sức khỏe của từng ngân hàng.

Theo đó, những tổ chức có hệ số an toàn vốn (CAR) cao, tỷ lệ nợ xấu thấp và hệ thống quản trị rủi ro hiện đại có thể được phép sử dụng tỷ lệ tối đa 40%, trong khi các ngân hàng có nền tảng tài chính yếu hơn cần tiếp tục duy trì giới hạn thấp và chịu giám sát chặt chẽ.

Các chuyên gia cũng lưu ý rằng việc nới trần chỉ là giải pháp hỗ trợ trong ngắn hạn, không thể thay thế việc hoàn thiện cấu trúc thị trường vốn.

Về lâu dài, nếu phần lớn nhu cầu vốn trung và dài hạn vẫn phụ thuộc vào hệ thống ngân hàng, áp lực rủi ro kỳ hạn sẽ ngày càng lớn. Một nền kinh tế phát triển bền vững cần có nhiều kênh dẫn vốn song hành như thị trường trái phiếu doanh nghiệp, quỹ hưu trí, quỹ bảo hiểm và các quỹ đầu tư hạ tầng chuyên biệt.

Khi các nguồn vốn dài hạn này được phát triển đầy đủ, gánh nặng cung ứng vốn sẽ không còn dồn lên hệ thống ngân hàng, qua đó vừa tạo nguồn lực cho đầu tư phát triển, vừa giúp các chỉ tiêu an toàn hoạt động của ngành ngân hàng ổn định và bền vững hơn.

PV

Nguồn: thuongtruong.com.vn