Khối ngoại đẩy mạnh bán ròng tại Việt Nam dưới áp lực tỷ giá và chi phí vốn tăng

Theo cập nhật dự phóng tại cuộc họp tháng 6/2026 của Ủy ban Thị trường Mở Liên bang Mỹ (Federal Open Market Committee), bức tranh chính sách tiền tệ của Mỹ đang nghiêng về kịch bản thắt chặt kéo dài. Biểu đồ dot plot cho thấy lãi suất chính sách năm 2026 được dự báo ở mức bình quân 3,8%, tăng 40 điểm cơ bản so với kỳ điều chỉnh trước, phản ánh sự dịch chuyển rõ rệt trong quan điểm của các nhà hoạch định chính sách.

Các dự báo kinh tế mới cho thấy 9 quan chức (trong tổng 18 quan chức dự báo) dự báo ít nhất một lần tăng lãi suất trong năm nay, với 6 người dự báo ít nhất hai lần tăng lãi suất trong năm nay. 8 quan chức dự báo giữ nguyên lãi suất. Chỉ 1 quan chức dự báo có 1 đợt cắt giảm lãi suất. Đặc biệt, tân Chủ tịch Fed Kevin Warsh không gửi dự báo cá nhân vào biểu đồ dot plot trong cuộc họp lần này và đề xuất bỏ biểu đồ dot plot

Cùng với đó, dự báo lạm phát PCE được điều chỉnh tăng lên 3,6% trong khi tăng trưởng GDP bị hạ xuống 2,2%, cho thấy Fed đang đối mặt với bài toán đánh đổi giữa kiểm soát giá cả và duy trì đà tăng trưởng.

Trong bối cảnh đó, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm tăng vọt lên mức 4,18% tính đến 18/6 (+11,5bps WoW; +17,3bps MTD, +70,4bps YTD), mức cao nhất hơn một năm qua, phản ánh kỳ vọng tăng lãi suất của Fed. Chỉ số sức mạnh USD (DXY) tăng lên mức 100,9 tính đến 18/6, quanh vùng cao nhất trong một năm. Các nước chịu áp lực tỷ giá và lãi suất, trong bối cảnh Fed đang nghiêng về xu hướng tăng lãi suất trong năm nay và lạm phát cao.

Sự thay đổi này đã kích hoạt tâm lý “risk-off” trên phạm vi toàn cầu, khi nhà đầu tư quốc tế có xu hướng dịch chuyển dòng vốn về các tài sản an toàn, đồng thời giảm tỷ trọng tại các thị trường có độ nhạy cao với biến động tỷ giá và lãi suất. Trong bối cảnh đó, các nền kinh tế mới nổi như Việt Nam chịu tác động rõ rệt thông qua kênh tỷ giá, lãi suất và chi phí cơ hội của dòng vốn đầu tư gián tiếp.

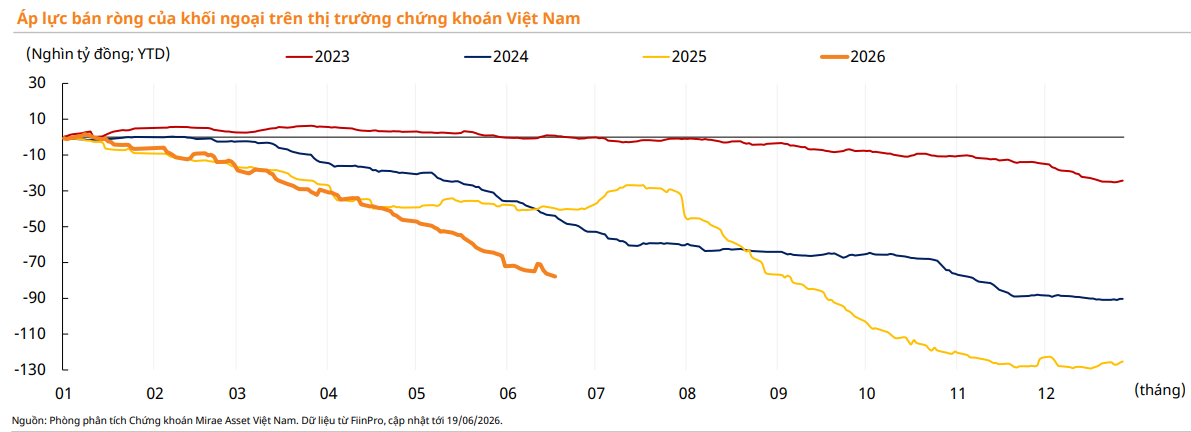

Tác động từ môi trường quốc tế đã lan tỏa rõ rệt tới thị trường chứng khoán Việt Nam. Theo số liệu từ FiinPro được Mirae Asset tổng hợp, khối ngoại đã bán ròng khoảng 90 nghìn tỷ đồng trong năm 2024, tăng lên 125 nghìn tỷ đồng trong năm 2025 và đạt gần 78 nghìn tỷ đồng chỉ trong nửa đầu năm 2026, cho thấy xu hướng rút vốn không chỉ kéo dài mà còn có dấu hiệu gia tăng về cường độ.

Mirae Asset cho rằng nguyên nhân chính đến từ sự thay đổi trong tương quan lãi suất và tỷ giá toàn cầu. Khi chênh lệch lãi suất giữa Mỹ và Việt Nam thu hẹp, đồng USD mạnh lên làm giảm lợi suất quy đổi của tài sản định giá bằng VND, trong khi rủi ro tỷ giá gia tăng khiến chi phí phòng vệ ngoại hối trở nên đáng kể hơn đối với nhà đầu tư nước ngoài. Điều này khiến dòng vốn quốc tế có xu hướng ưu tiên thị trường Mỹ với lợi suất cao hơn và rủi ro thấp hơn, thay vì phân bổ vào các thị trường mới nổi.

Diễn biến này cũng diễn ra song song với áp lực thanh khoản nội địa khi hệ thống ngân hàng Việt Nam đang trong giai đoạn tăng trưởng tín dụng cao, trong khi huy động vốn chưa theo kịp. Điều này khiến mặt bằng lãi suất có xu hướng chịu sức ép, gián tiếp làm giảm sức hấp dẫn của thị trường chứng khoán Việt Nam trong mắt nhà đầu tư ngoại.

Nỗ lực “giữ nhịp” dòng vốn và nâng nền tảng thị trường

Trong bối cảnh áp lực bên ngoài gia tăng, các cơ quan quản lý tại Việt Nam, đặc biệt là Ngân hàng Nhà nước Việt Nam (SBV) đang triển khai đồng thời nhiều nhóm giải pháp nhằm ổn định thị trường tiền tệ, giảm áp lực tỷ giá và duy trì mặt bằng lãi suất hỗ trợ tăng trưởng kinh tế.

Trước hết, về điều hành thanh khoản ngắn hạn, SBV tiếp tục sử dụng linh hoạt các công cụ thị trường mở (OMO), nghiệp vụ mua bán ngoại tệ kỳ hạn và các biện pháp điều tiết cung tiền nhằm cân bằng trạng thái thanh khoản hệ thống. Việc can thiệp theo hướng linh hoạt giúp hạn chế biến động đột ngột của lãi suất liên ngân hàng, đồng thời giảm áp lực cạnh tranh huy động vốn giữa các ngân hàng thương mại.

Một trong những điểm nhấn quan trọng trong chính sách gần đây là Thông tư 25/2026/TT-NHNN, có hiệu lực từ 1/7/2026, trong đó nâng trần tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn (SFL) từ 30% lên 40%. Đây là bước điều chỉnh mang tính đảo chiều so với lộ trình siết chặt kéo dài từ giai đoạn 2019–2023. Việc nới trần này giúp hệ thống ngân hàng có thêm dư địa sử dụng nguồn vốn ngắn hạn với chi phí thấp để tài trợ các khoản vay trung và dài hạn, qua đó giảm áp lực phải huy động vốn kỳ hạn dài với lãi suất cao trong bối cảnh thị trường vốn còn hạn chế.

Song song, thông tư này cũng điều chỉnh cách tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) theo hướng có lợi hơn cho các ngân hàng thương mại, đặc biệt là nhóm ngân hàng quốc doanh. Cụ thể, tiền gửi không kỳ hạn của Kho bạc Nhà nước tiếp tục được loại trừ khỏi mẫu số LDR, đồng thời cho phép loại trừ thêm 80% tiền gửi có kỳ hạn của Kho bạc Nhà nước. Điều này giúp cải thiện đáng kể tỷ lệ LDR “kỹ thuật”, qua đó tạo thêm không gian tăng trưởng tín dụng mà không gây áp lực vi phạm các chỉ tiêu an toàn.

Bên cạnh các điều chỉnh mang tính ngắn hạn, Việt Nam cũng đang đẩy mạnh cải cách mang tính cấu trúc đối với thị trường tài chính. Đáng chú ý, dự thảo sửa đổi Luật Chứng khoán đang được nghiên cứu theo hướng tiệm cận chuẩn mực quốc tế, trong đó tập trung vào việc đơn giản hóa thủ tục hành chính, giảm rào cản tham gia thị trường và tăng tính minh bạch thông tin cho nhà đầu tư nước ngoài. Một điểm mới quan trọng là cơ chế “sandbox” cho phép thử nghiệm các mô hình, sản phẩm tài chính mới trong phạm vi kiểm soát, qua đó tạo dư địa cho đổi mới sáng tạo trong lĩnh vực chứng khoán.

Song song với đó, việc thiết lập cơ chế bảo lãnh thanh toán trái phiếu được xem là bước tiến quan trọng nhằm củng cố niềm tin của nhà đầu tư đối với thị trường trái phiếu doanh nghiệp. Cơ chế này giúp phân tán rủi ro tín dụng, tăng mức độ an toàn cho dòng vốn trung và dài hạn, đồng thời hỗ trợ phát triển thị trường vốn theo hướng bền vững hơn.

Ở cấp độ thị trường vốn, Việt Nam đang triển khai đồng bộ các giải pháp nhằm hướng tới mục tiêu nâng hạng, bao gồm cải thiện cơ chế giao dịch, tăng khả năng tiếp cận của nhà đầu tư nước ngoài thông qua mô hình môi giới toàn cầu (global broker), giảm ràng buộc ký quỹ trước (non-prefunding) và từng bước hoàn thiện hệ thống thanh toán bù trừ trung tâm (CCP), dự kiến vận hành từ năm 2027. Các cải cách này được kỳ vọng sẽ giải quyết các nút thắt liên quan đến thanh khoản, minh bạch và khả năng chuyển tiền – những yếu tố then chốt trong đánh giá của các tổ chức xếp hạng quốc tế.

Trong giai đoạn tới, xu hướng bán ròng của khối ngoại nhiều khả năng vẫn chịu chi phối bởi hai yếu tố chính: diễn biến chính sách của Fed và tiến trình cải cách thị trường vốn tại Việt Nam. Nếu Fed duy trì mặt bằng lãi suất cao lâu hơn, đồng USD tiếp tục mạnh và lợi suất trái phiếu Mỹ duy trì ở vùng cao, áp lực rút vốn khỏi các thị trường mới nổi sẽ còn kéo dài. Ngược lại, bất kỳ tín hiệu chuyển sang nới lỏng nào cũng có thể tạo ra sự đảo chiều đáng kể trong dòng vốn toàn cầu.

Ở chiều trong nước, các cải cách đang được triển khai có ý nghĩa quan trọng trong việc nâng cao chất lượng thị trường và cải thiện tính hấp dẫn dài hạn. Tuy nhiên, trong ngắn hạn, tác động của các cải cách này chủ yếu mang tính hỗ trợ kỳ vọng, trong khi dòng vốn vẫn phản ứng mạnh hơn với biến số toàn cầu như lãi suất, tỷ giá và khẩu vị rủi ro quốc tế.

PV

Nguồn: thuongtruong.com.vn