Sau khi chinh phục vùng đỉnh lịch sử 1.900-1.930 điểm, VN-Index khép lại tháng 5/2026 tại 1.863 điểm, giảm 1,13% so với cuối tháng trước. Theo Agriseco Research, thanh khoản thị trường có dấu hiệu thận trọng hơn trong khi áp lực bán ròng của khối ngoại cùng sự phân hóa mạnh giữa các nhóm cổ phiếu khiến đà tăng thiếu tính lan tỏa.

Bước sang tháng 6, công ty chứng khoán này cho rằng thị trường sẽ tiếp tục vận động trong trạng thái giằng co khi các yếu tố hỗ trợ và rủi ro cùng tồn tại. Trong bối cảnh đó, Agriseco ưu tiên lựa chọn các doanh nghiệp có triển vọng tăng trưởng lợi nhuận rõ nét trong năm 2026, đồng thời sở hữu mức định giá hợp lý.

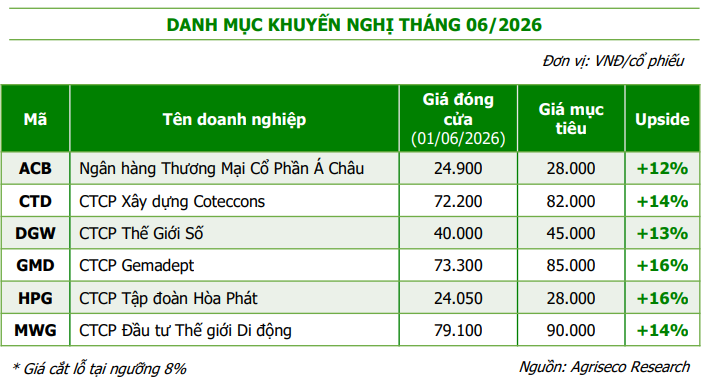

ACB: Tăng trưởng lợi nhuận ổn định nhờ tín dụng SME và chất lượng tài sản vượt trội

Trong nhóm ngân hàng, ACB tiếp tục được đánh giá là một trong những lựa chọn đáng chú ý nhờ khả năng duy trì tăng trưởng lợi nhuận đi cùng chất lượng tài sản ở mức cao. Quý I/2026, ngân hàng ghi nhận lợi nhuận trước thuế đạt 5,4 nghìn tỷ đồng, tăng 17% so với cùng kỳ năm trước. Kết quả này đến từ sự cải thiện đồng thời của thu nhập lãi thuần và nguồn thu ngoài lãi.

Agriseco kỳ vọng tăng trưởng tín dụng 6 tháng đầu năm của ACB đạt khoảng 5-6%, trong đó động lực chính đến từ phân khúc doanh nghiệp nhỏ và vừa (SME). Việc chuyển dịch cơ cấu cho vay sang nhóm khách hàng doanh nghiệp có nền tảng tài chính tốt không chỉ hỗ trợ tăng trưởng tín dụng mà còn góp phần cải thiện tỷ lệ CASA và nguồn thu dịch vụ. Nhờ đó, biên lãi ròng (NIM) được dự báo duy trì ổn định dù mặt bằng chi phí vốn có xu hướng gia tăng.

Điểm mạnh nổi bật của ACB nằm ở chất lượng tài sản. Đến cuối quý I/2026, tỷ lệ nợ xấu được kiểm soát ở mức 0,97%, thấp thứ hai toàn ngành ngân hàng, chỉ sau Vietcombank. Quy mô nợ xấu đạt 6.856,6 tỷ đồng, tăng nhẹ 2,8% so với cuối năm 2025 nhưng giảm hơn 22% so với cùng kỳ năm trước. Đồng thời, tỷ lệ bao phủ nợ xấu duy trì ở mức 114%, cho thấy khả năng dự phòng rủi ro tương đối tốt.

Về định giá, cổ phiếu ACB hiện giao dịch quanh mức P/B 1,2 lần, thấp hơn mức trung bình lịch sử khoảng 1,5 lần. Trong bối cảnh lợi nhuận năm 2026 được kỳ vọng tăng trên 15% và tăng trưởng tín dụng có thể đạt 13-17%, Agriseco cho rằng cổ phiếu vẫn còn dư địa tăng giá với mục tiêu 28.000 đồng/cổ phiếu.

CTD: Backlog kỷ lục tạo nền tảng tăng trưởng cho giai đoạn 2026-2027

Triển vọng của Coteccons được Agriseco đánh giá tích cực nhờ khối lượng công việc chuyển tiếp ở mức cao nhất từ trước tới nay. Trong quý III niên độ tài chính 2025-2026 (tương đương quý I/2026), doanh thu thuần của doanh nghiệp đạt 6.409 tỷ đồng, tăng 28% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng tới 108%, đạt 119 tỷ đồng. Lũy kế 9 tháng đầu niên độ, doanh thu đạt 23.868 tỷ đồng và lợi nhuận sau thuế đạt 642 tỷ đồng, lần lượt tăng 43% và 152%, tương ứng hoàn thành 80% kế hoạch doanh thu và 92% kế hoạch lợi nhuận năm.

Yếu tố quan trọng nhất hỗ trợ triển vọng của CTD là backlog gần 65.500 tỷ đồng tại thời điểm cuối quý III niên độ tài chính 2025-2026. Đây là mức cao nhất trong lịch sử hoạt động của doanh nghiệp và tương đương hơn 2,6 lần doanh thu của niên độ tài chính trước.

Theo Agriseco, mảng xây dựng dân dụng sẽ tiếp tục được hưởng lợi từ sự phục hồi của thị trường bất động sản nhà ở thông qua các chính sách tháo gỡ pháp lý, quá trình sáp nhập địa phương và việc đẩy mạnh đầu tư hạ tầng. Trong khi đó, mảng xây dựng công nghiệp được kỳ vọng cải thiện khi dòng vốn FDI tiếp tục chảy vào các khu công nghiệp, kéo theo nhu cầu xây dựng nhà xưởng và hạ tầng sản xuất.

DGW: Hưởng lợi từ chu kỳ đầu tư AI và chiến lược tập trung ngành hàng biên lợi nhuận cao

Thế Giới Số là một trong những doanh nghiệp ghi nhận mức tăng trưởng mạnh nhất trong danh mục khuyến nghị của Agriseco. Quý I/2026, doanh thu thuần đạt 8.500 tỷ đồng, tăng 54% so với cùng kỳ. Trong đó, doanh thu laptop và máy tính bảng tăng gấp đôi nhờ nhu cầu tích trữ linh kiện trong bối cảnh lo ngại thiếu hụt RAM. Mảng thiết bị văn phòng tăng 92% nhờ làn sóng đầu tư vào máy chủ và hạ tầng AI. Mảng gia dụng cũng tăng 80% nhờ chiến lược mở rộng hệ thống phân phối tới các địa phương.

Nhờ cơ cấu doanh thu tích cực hơn, biên lợi nhuận gộp được cải thiện lên 9,5%, giúp lợi nhuận sau thuế tăng 90%, đạt 202 tỷ đồng.

Năm 2026, DGW đặt kế hoạch doanh thu 31.500 tỷ đồng và lợi nhuận sau thuế 660 tỷ đồng, tăng lần lượt 18% và 20% so với năm trước. Agriseco cho rằng động lực tăng trưởng sẽ đến từ các ngành hàng có biên lợi nhuận cao như thiết bị văn phòng và gia dụng, trong khi nhóm laptop và máy tính bảng tiếp tục hưởng lợi từ chu kỳ thay thế thiết bị AI.

Ngoài ra, việc tiêu dùng dịch chuyển sang kênh chính ngạch và khả năng gia tăng thu nhập khả dụng của người dân cũng được kỳ vọng hỗ trợ sức mua đối với các sản phẩm công nghệ.

GMD: Tăng trưởng dài hạn nhờ mở rộng công suất cảng

Gemadept tiếp tục là doanh nghiệp được đánh giá cao trong nhóm logistics và khai thác cảng. Quý I/2026, doanh thu thuần đạt 1.452 tỷ đồng, tăng 14% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 650 tỷ đồng, tăng 23%. Động lực chính đến từ hoạt động khai thác cảng, đặc biệt tại khu vực phía Nam.

Gemalink tiếp tục là điểm sáng khi sản lượng thông quan đạt khoảng 523.000 TEU, tăng 19% và vận hành vượt công suất thiết kế. Về dài hạn, việc đưa Nam Đình Vũ giai đoạn 3 vào vận hành từ cuối năm 2025 đã nâng công suất cụm cảng lên khoảng 2 triệu TEU mỗi năm, tăng 60%. Trong khi đó, Gemalink giai đoạn 2A dự kiến đi vào hoạt động từ năm 2027 sẽ bổ sung thêm khoảng 600.000 TEU công suất, tương đương tăng thêm khoảng 50%.

Ngoài yếu tố sản lượng, Agriseco cho rằng triển vọng tăng giá dịch vụ cảng cũng là động lực hỗ trợ kết quả kinh doanh trong bối cảnh nguồn cung cảng container mới tại khu vực Cái Mép – Thị Vải vẫn hạn chế trong 2-3 năm tới.

HPG: Động lực tăng trưởng từ Dung Quất 2 và chu kỳ phục hồi của ngành thép

Theo Agriseco, Hòa Phát đang bước vào giai đoạn tăng trưởng mới nhờ sự kết hợp giữa mở rộng công suất và triển vọng cải thiện của thị trường thép. Động lực lớn nhất đến từ việc Khu liên hợp Dung Quất 2 vận hành tối đa công suất, giúp sản lượng thép cuộn cán nóng (HRC) tăng khoảng 60% so với năm 2025.

Bên cạnh đó, việc áp dụng thuế chống bán phá giá đối với thép HRC nhập khẩu cùng nhu cầu từ đầu tư công và bất động sản được kỳ vọng sẽ hỗ trợ tiêu thụ sản phẩm trong nước.

Agriseco dẫn số liệu từ World Steel cho thấy nhu cầu thép toàn cầu dự kiến tăng lên 1,724 tỷ tấn trong năm 2026 và tiếp tục tăng lên 1,762 tỷ tấn trong năm 2027. Trong khi đó, sản lượng thép của Trung Quốc đã giảm xuống dưới 1 tỷ tấn trong năm 2025, mức thấp nhất kể từ năm 2018.

Trong bối cảnh áp lực cạnh tranh từ thép nhập khẩu giá rẻ giảm bớt, Hòa Phát được kỳ vọng có thêm dư địa cải thiện giá bán và biên lợi nhuận. Với mức P/B khoảng 1,3 lần, thấp hơn đáng kể so với trung bình 10 năm là 1,8 lần, Agriseco cho rằng cổ phiếu vẫn hấp dẫn đối với nhà đầu tư trung và dài hạn.

MWG: Bách Hóa Xanh và IPO Điện Máy Xanh là hai động lực tăng trưởng chính

MWG được Agriseco đánh giá tích cực nhờ sự cải thiện đồng thời ở cả mảng điện máy và bán lẻ thực phẩm. Trong 4 tháng đầu năm 2026, doanh thu hợp nhất đạt 62.496 tỷ đồng, tăng 28,5% so với cùng kỳ và hoàn thành 34% kế hoạch năm. Riêng hệ sinh thái Điện Máy Xanh đạt doanh thu 43.300 tỷ đồng, tăng 33%.

Doanh nghiệp đang tiếp tục hoàn thiện hệ sinh thái dịch vụ thông qua việc tích hợp tài chính tiêu dùng, bán hàng đa kênh và dịch vụ hậu mãi. Trong đó, Thợ Điện Máy Xanh đạt doanh thu 1.252 tỷ đồng, tăng 60% so với cùng kỳ.

Một trong những yếu tố được Agriseco nhấn mạnh là kế hoạch IPO Điện Máy Xanh. Theo phương án công bố, doanh nghiệp dự kiến chào bán 179,5 triệu cổ phiếu với giá 80.000 đồng/cổ phiếu, tương ứng định giá khoảng 102.500 tỷ đồng. Trong khi đó, vốn hóa hiện tại của MWG chỉ khoảng 117.000 tỷ đồng, thấp hơn đáng kể so với giá trị riêng của Điện Máy Xanh, mở ra khả năng định giá lại cổ phiếu trong tương lai.

Đối với Bách Hóa Xanh, chuỗi này đã mở thêm 403 cửa hàng từ đầu năm và tất cả đều ghi nhận lợi nhuận hoạt động dương. Agriseco ước tính lợi nhuận trước thuế quý I/2026 đạt khoảng 380 tỷ đồng, với biên lợi nhuận gần 3%, cao hơn mức 1,7% của năm 2025. Điều này cho thấy đóng góp của Bách Hóa Xanh vào tăng trưởng lợi nhuận của MWG ngày càng rõ nét.

PV

Nguồn: thuongtruong.com.vn