Lợi nhuận đột biến nhờ thương vụ Cát Bà Amatina

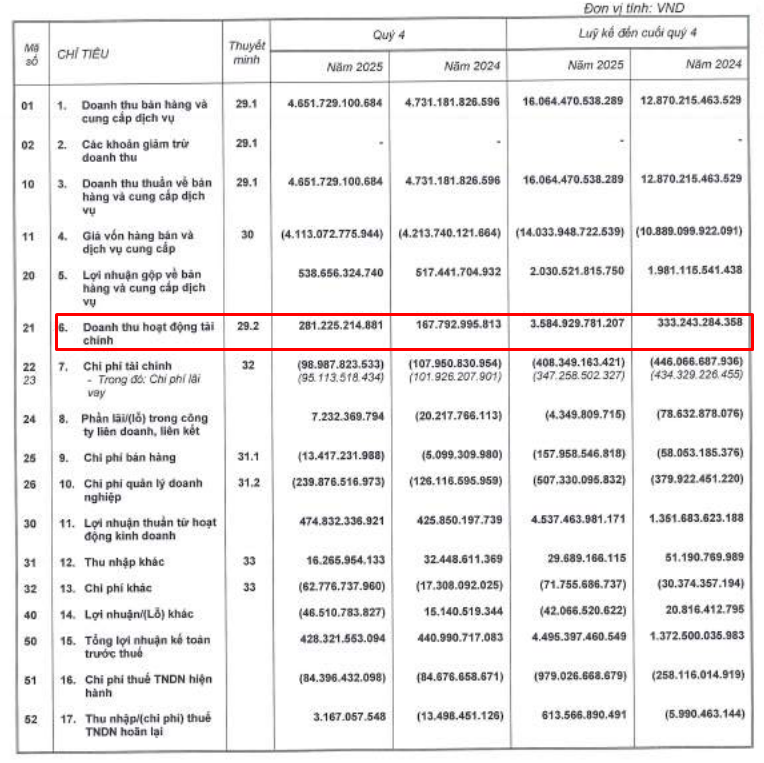

Theo báo cáo tài chính hợp nhất quý 4/2025, riêng quý cuối năm Vinaconex ghi nhận doanh thu thuần gần 4.652 tỷ đồng, giảm nhẹ 2% so với cùng kỳ.

Doanh thu tài chính của Vinaconex ở mức hơn 281 tỷ đồng, tăng gần 68%. Chi phí tài chính gần 99 tỉ đồng, giảm hơn 8% so với quý 4/2024. Tuy nhiên chi phí bán hàng và chi phí quản lý doanh nghiệp tăng vọt 93%, lên hơn 253 tỷ đồng. Kết quả, lợi nhuận sau thuế đạt khoảng 244 tỷ đồng, giảm 15% so với cùng kỳ.

Dù quý 4 kém tích cực, kết quả cả năm 2025 lại ghi nhận mức tăng trưởng đột biến. Doanh thu thuần đạt hơn 16.064 tỷ đồng, tăng 25% so với năm trước. Đà tăng trưởng chủ yếu đến từ lĩnh vực xây lắp với doanh thu 11.465 tỷ đồng, chiếm khoảng 71% tổng nguồn thu. Ngoài ra, ba mảng còn lại gồm công nghiệp, kinh doanh bất động sản và nước sạch cũng mỗi mảng mang về trên 1.000 tỷ đồng.

Lợi nhuận sau thuế đạt gần 4.130 tỷ đồng, gấp khoảng 4 lần năm 2024 và vượt xa kế hoạch đề ra. Nguyên nhân khiến lợi nhuận cả năm của doanh nghiệp tăng vọt là nhờ nguồn thu từ hoạt động tài chính năm 2025 ở mức 3.585 tỷ đồng, gấp 10,7 lần năm 2024. Trong đó lãi chuyển nhượng công ty con, công ty liên kết ghi nhận hơn 3.075 tỷ đồng so với mức hơn 123 tỷ đồng năm 2024.

Đây là kết quả thu được từ thương vụ Vinaconex thoái toàn bộ 51% vốn tại CTCP Đầu tư và Phát triển Du lịch Vinaconex (VCR) - chủ đầu tư dự án Cát Bà Amatina quy mô hơn 172 ha. Khoản lãi chuyển nhượng công ty con đóng góp phần lớn vào mức lợi nhuận kỷ lục này, thay vì đến từ hoạt động xây lắp cốt lõi.

Nhờ lợi nhuận tăng mạnh, lợi nhuận sau thuế chưa phân phối của Vinaconex tại thời điểm cuối năm 2025 đạt gần 4.763 tỷ đồng, gấp 2,5 lần đầu năm.

Hơn 6.000 tỷ đồng cho vay ngắn hạn “đối tượng khác”

Tại ngày 31/12/2025, tổng tài sản của Vinaconex đạt gần 31.530 tỷ đồng, tăng 7% so với đầu năm. Tuy nhiên, cơ cấu tài sản có sự dịch chuyển đáng kể khi tài sản dài hạn ghi nhận hơn 7.419 tỷ đồng, giảm 36,9%; trong khi các khoản phải thu ngắn hạn tăng vọt.

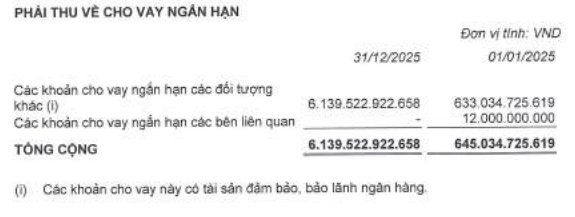

Cụ thể, phải thu ngắn hạn tăng lên hơn 12.330 tỷ đồng, gấp 2,1 lần đầu năm. Trong đó, khoản “phải thu về cho vay ngắn hạn đối với các đối tượng khác” lên tới gần 6.140 tỷ đồng, tăng gần 10 lần. Doanh nghiệp không công bố chi tiết danh tính bên vay, thuyết minh chỉ cho biết các khoản vay đều có tài sản bảo đảm và được ngân hàng bảo lãnh.

Bên cạnh đó, khoản phải thu ngắn hạn khác cũng tăng mạnh từ hơn 131 tỷ đồng lên gần 1.570 tỷ đồng nhưng chưa có thuyết minh cụ thể. Như vậy, tổng hai khoản mục này đã lên tới khoảng 7.700 tỷ đồng.

Diễn biến này cho thấy một lượng lớn dòng tiền sau thương vụ thoái vốn đã được Vinaconex sử dụng để cho vay hoặc đầu tư vào các công cụ nợ, thay vì giữ dưới dạng tiền mặt hoặc tái đầu tư trực tiếp vào hoạt động xây lắp, bất động sản.

Nợ xấu tăng, tồn kho và tài sản dở dang giảm mạnh

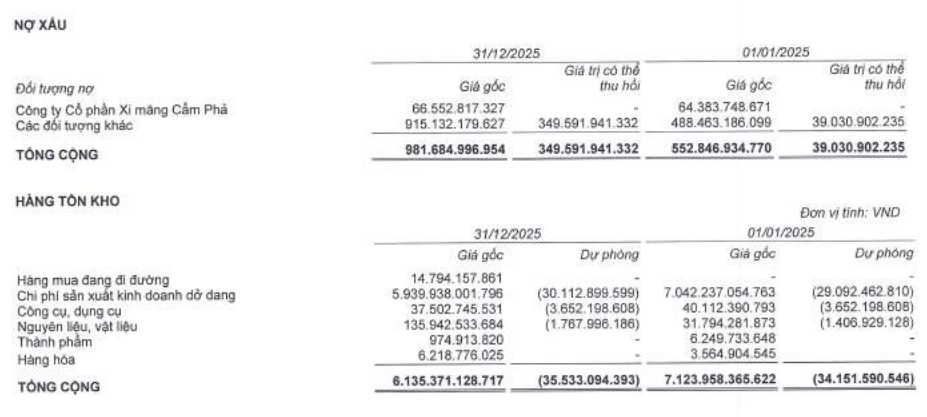

Chất lượng tài sản cũng có những điểm đáng lưu ý. Tổng giá trị các khoản nợ xấu của Vinaconex tăng 78% lên gần 982 tỷ đồng, trong đó khoảng 632 tỷ đồng được đánh giá là khó có khả năng thu hồi.

Hàng tồn kho giảm 14% còn hơn 6.135 tỷ đồng. Đáng chú ý, chi phí xây dựng cơ bản dở dang giảm mạnh 76%, xuống còn hơn 1.584 tỷ đồng, do doanh nghiệp không còn ghi nhận chi phí đầu tư tại dự án Cát Bà Amatina sau khi thoái vốn. Hiện Vinaconex đang tiếp tục rót vốn vào một số dự án khác như Kim Văn Kim Lũ (721 tỷ đồng), khu công nghệ cao Hòa Lạc (245 tỷ đồng), dự án cấp nước sạch thị xã Sa Pa (218 tỷ đồng)…

Ở chiều tích cực, Vinaconex vẫn ghi nhận khoản phải thu hơn 471 tỷ đồng từ Tổng công ty Cảng Hàng không Việt Nam (ACV), liên quan đến các dự án hạ tầng hàng không.

Về phía nguồn vốn, nợ phải trả của Vinaconex ở mức gần 18.954 tỷ đồng, tăng 3% so với đầu năm. Nợ ngắn hạn của doanh nghiệp ở mức 15.911 tỷ đồng, tăng hơn 23% do tăng các khoản phải trả người bán ngắn hạn và vay ngắn hạn. Nợ dài hạn ở mức 3.043 tỉ đồng, giảm gần 44% chủ yếu do giảm dư nợ vay dài hạn ngân hàng. Nợ vay tài chính đạt gần 7.420 tỷ đồng, chiếm khoảng 39% tổng nợ phải trả.

Vốn chủ sở hữu ghi nhận mức 12.576 tỷ đồng, tăng hơn 13%. Trong đó lợi nhuận sau thuế chưa phân phối tăng từ 1.869 tỉ đồng lên 4.763 tỷ, nhưng lợi ích cổ đông không kiểm soát lại giảm từ 2.956 tỷ đồng còn hơn 972 tỷ đồng.

Trên thị trường chứng khoán, cổ phiếu VCG có diễn biến kém tích cực trong những phiên cuối tháng 1/2026. Trong giai đoạn từ 23/1 đến 30/1, thị giá giảm khoảng 17%, lùi về 19.150 đồng/cổ phiếu, với chuỗi 6 phiên giảm liên tiếp, trong đó có 2 phiên giảm sàn. Thanh khoản tăng cao cho thấy áp lực bán mạnh từ nhà đầu tư.

Diễn biến này xuất hiện trong bối cảnh Vinaconex nằm trong kế hoạch thanh tra năm 2026 của Thanh tra Chính phủ, liên quan đến việc chấp hành pháp luật trong hoạt động đầu tư xây dựng, phát triển nhà ở và kinh doanh bất động sản tại một số dự án.

Dù đem về con số lợi lợi nhuận 'đẹp' trong năm, sự gia tăng đột biến của các khoản phải thu cho vay ngắn hạn và nợ xấu, cùng với việc lợi nhuận chủ yếu đến từ hoạt động tài chính một lần, đang khiến giới đầu tư chú ý nhiều hơn tới chất lượng dòng tiền và tính bền vững trong hoạt động kinh doanh của Vinaconex.

PV

Nguồn: thuongtruong.com.vn