Kỳ vọng từ mảng EPC và bất động sản công nghiệp

Theo tờ trình gửi cổ đông, năm 2026 Searefico đặt mục tiêu doanh số ký hợp đồng đạt 2.300 tỷ đồng, doanh thu hợp nhất 1.600 tỷ đồng, lợi nhuận trước thuế hợp nhất 48 tỷ đồng và lợi nhuận sau thuế hợp nhất 39 tỷ đồng.

Năm 2025, Searefico ghi nhận doanh số ký hợp đồng đạt 2.213 tỷ đồng, tăng 6,5% so với năm trước; doanh thu đạt hơn 1.207 tỷ đồng, tăng 11,5%. Lợi nhuận sau thuế hợp nhất đạt 24,6 tỷ đồng, tăng mạnh so với mức 1,2 tỷ đồng của năm 2024.

Theo doanh nghiệp, mảng xây dựng cơ điện (MEP & EPC) ghi nhận doanh thu tăng 40% và lợi nhuận tăng 116% so với năm trước. Một số dự án được triển khai trong năm gồm các khu nghỉ dưỡng tại Quảng Nam – Đà Nẵng, Hà Nội, Hồ Tràm, tổ hợp y tế Hưng Hà và khách sạn Movenpick Hạ Long.

Mảng bất động sản công nghiệp cũng ghi nhận lợi nhuận tăng gấp đôi. Ngoài ra, CTCP Cơ điện lạnh Searee – đơn vị thành viên trong hệ sinh thái Searefico – đã tham gia lĩnh vực phân phối hàng tiêu dùng nhanh (FMCG), với doanh số 25,8 tỷ đồng tính đến cuối năm 2025.

Doanh nghiệp cho biết định hướng hoạt động năm nay sẽ tập trung vào các lĩnh vực công nghiệp, logistics, tự động hóa và năng lượng xanh. Đồng thời, Searefico tiếp tục phát triển vai trò tổng thầu EPC và EPCF với các giải pháp trọn gói cho khách hàng. Theo công ty, backlog chuyển tiếp sang năm 2026 đạt gần 2.000 tỷ đồng, tương đương hơn 120% kế hoạch doanh thu năm nay, tạo cơ sở cho mục tiêu tăng trưởng đã đề ra.

Ngoài ra, SRF dự kiến mở rộng tòa nhà công nghiệp SIB tại khu công nghiệp Hòa Khánh, Đà Nẵng, dự kiến vận hành vào cuối quý 2/2026, đồng thời nghiên cứu đầu tư thêm các dự án bất động sản công nghiệp.

Trong giai đoạn 2026-2030, Công ty cho biết sẽ triển khai mô hình quản trị theo hướng “Pure Holding”, đồng thời ứng dụng AI vào hoạt động quản trị, sản xuất, đấu thầu và chuỗi cung ứng.

Lợi nhuận quý I giảm sâu, dòng tiền kinh doanh tiếp tục âm

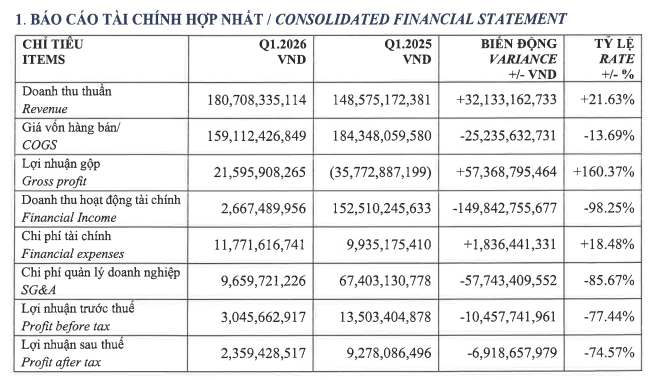

Dù đặt mục tiêu tăng trưởng cho cả năm, kết quả kinh doanh quý I/2026 của Searefico cho thấy doanh nghiệp vẫn đối mặt nhiều áp lực. Theo báo cáo tài chính quý I/2026, doanh thu thuần đạt hơn 180 tỷ đồng, tăng 21,6% so với cùng kỳ năm trước. Lợi nhuận gộp đạt 21,6 tỷ đồng, trong khi cùng kỳ năm 2025 ghi nhận âm hơn 35 tỷ đồng.

Chi phí bán hàng và quản lý doanh nghiệp trong kỳ giảm mạnh 83,6%, xuống còn khoảng 2,36 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế quý I chỉ đạt khoảng 2,36 tỷ đồng, giảm 74,6% so với cùng kỳ.

Nguyên nhân chủ yếu đến từ việc doanh thu hoạt động tài chính giảm mạnh. Trong quý I/2025, công ty từng ghi nhận khoản thu nhập đột biến từ hoạt động chuyển nhượng cổ phần tại công ty con. Khoản thu này không còn phát sinh trong năm nay khiến doanh thu tài chính giảm 98,2%, còn khoảng 2,67 tỷ đồng. Trong khi đó, chi phí tài chính tăng 18,4% lên gần 11,8 tỷ đồng.

Không chỉ lợi nhuận sụt giảm, dòng tiền hoạt động kinh doanh của Searefico vẫn chưa cải thiện hoàn toàn khi tiếp tục âm gần 10 tỷ đồng trong quý I/2026. Dù mức âm đã cải thiện đáng kể so với cùng kỳ năm trước, dòng tiền kinh doanh vẫn chưa trở lại trạng thái dương. Trong kỳ, dòng tiền đầu tư ghi nhận dương gần 7 tỷ đồng, còn dòng tiền tài chính dương hơn 22 tỷ đồng, chủ yếu đến từ tăng vay nợ.

Tính đến ngày 31/3/2026, tổng tài sản của Searefico đạt hơn 1.871 tỷ đồng, tăng khoảng 5% so với đầu năm. Cơ cấu tài sản tập trung chủ yếu ở các khoản phải thu ngắn hạn với giá trị hơn 642 tỷ đồng, chiếm khoảng 34% tổng tài sản. Hàng tồn kho ở mức hơn 532 tỷ đồng, tương đương khoảng 28% tổng tài sản.

Ở phía nguồn vốn, tổng dư nợ vay ngắn hạn và dài hạn đến cuối quý I/2026 đạt hơn 620 tỷ đồng, tăng 3,8% so với đầu năm. Trong cơ cấu nợ, vay ngắn hạn chiếm phần lớn với hơn 593 tỷ đồng, cho thấy áp lực tài chính của doanh nghiệp vẫn khá lớn trong bối cảnh ngành xây dựng chưa phục hồi hoàn toàn. Theo số liệu trên báo cáo tài chính, tổng nợ vay hiện tương đương khoảng 139% vốn chủ sở hữu của doanh nghiệp.

Tại ĐHĐCĐ thường niên năm 2026, công ty cũng dự kiến kiện toàn cơ cấu HĐQT sau khi ông Lê Quang Phúc và ông Nguyễn Hữu Thịnh nộp đơn từ nhiệm vì lý do cá nhân.

PV

Nguồn: thuongtruong.com.vn