Chi phí đầu vào tăng, sản lượng điện duy trì ổn định

Theo báo cáo của Chứng khoán MB (MBS), trong quý I/2026, sản lượng điện toàn quốc tăng 7,2% so với cùng kỳ, gần tương đương mức kế hoạch 7,5% của Công ty TNHH MTV Vận hành hệ thống điện và thị trường điện Quốc gia (NSMO).

Xét theo từng loại hình, thủy điện ghi nhận mức tăng nhẹ khi lượng mưa trên cả nước nhìn chung duy trì quanh mức trung bình nhiều năm, dù một số khu vực miền Trung có lượng mưa cao hơn đáng kể.

Trong khi đó, điện khí có sự phục hồi rõ nét với sản lượng tăng 17% so với cùng kỳ nhờ nền so sánh thấp. Nhóm nhà máy khí tại Đông Nam Bộ như Phú Mỹ, Nhơn Trạch 1 (NT1) và Nhơn Trạch 2 (NT2) ghi nhận mức huy động cải thiện mạnh, đồng thời sự tham gia của Nhơn Trạch 3 và 4 (NT3, NT4) cũng góp phần gia tăng tổng sản lượng.

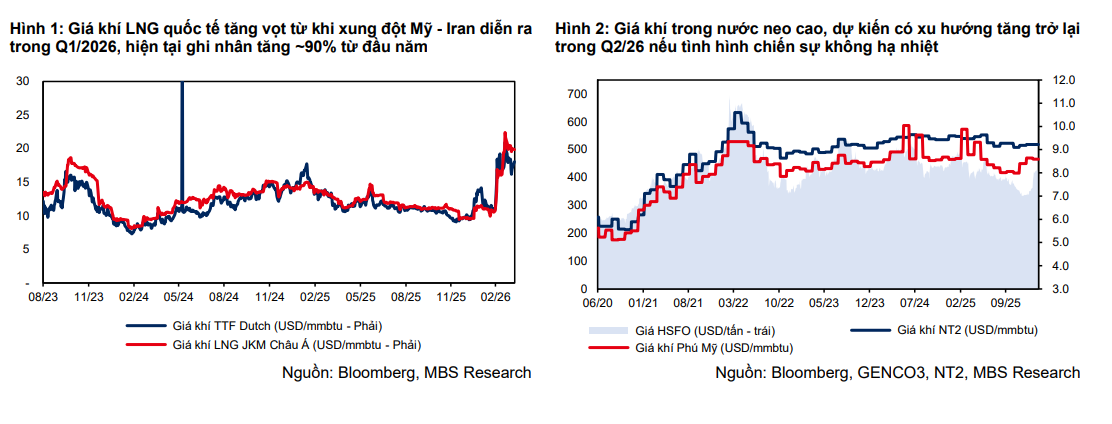

Tuy nhiên, chi phí đầu vào bắt đầu tạo áp lực. Giá khí nội địa trong hai tháng đầu năm duy trì quanh mức 8,5 - 9 USD/mmbtu và có xu hướng tăng từ tháng 3 theo đà đi lên của giá dầu thế giới. Bên cạnh đó, giá LNG tại châu Á gần như tăng gấp đôi kể từ đầu năm, lên khoảng 19 USD/mmbtu, làm gia tăng áp lực lên chi phí sản xuất điện khí.

Dù vậy, MBS cho rằng các nhà máy có sản lượng hợp đồng (Qc) thuận lợi như NT1 và NT2 vẫn duy trì khả năng huy động tốt, đồng thời biên lợi nhuận gộp cơ bản được đảm bảo.

Ở mảng nhiệt điện than, sản lượng trong quý I gần như đi ngang. Giá than trong hai tháng đầu năm tương đối ổn định, dù giá than nhập khẩu đã tăng khoảng 30% từ đầu năm, song tốc độ tăng vẫn thấp hơn so với giá khí.

Trong khi đó, giá điện trên thị trường phát điện cạnh tranh duy trì quanh mức 1.100 đồng/kWh, khiến biên lợi nhuận của các nhà máy không biến động đáng kể. MBS nhận định, kết quả kinh doanh của nhóm nhiệt điện có thể cải thiện trong mùa cao điểm nắng nóng từ quý II đến quý III. Đối với năng lượng tái tạo, tăng trưởng sản lượng chủ yếu đến từ việc mở rộng công suất lắp đặt.

Lợi nhuận doanh nghiệp điện phân hóa rõ rệt

Trong bối cảnh sản lượng ổn định nhưng chi phí biến động, MBS dự báo kết quả kinh doanh của các doanh nghiệp điện niêm yết trong quý I/2026 có sự phân hóa đáng kể.

Với CTCP Cơ điện lạnh (REE), lợi nhuận sau thuế công ty mẹ được ước tính tăng 11% so với cùng kỳ. Động lực đến từ việc bàn giao dự án Thái Bình Lightsquare, đóng góp từ E.Town 6 khi vận hành ổn định hơn, cùng với lượng tiền mặt tăng mạnh từ cuối quý IV/2025 trong bối cảnh lãi suất cao hơn, qua đó hỗ trợ doanh thu tài chính. Các mảng điện, nước và cơ điện lạnh được kỳ vọng duy trì ổn định.

Đối với CTCP Tập đoàn Hà Đô (HDG), lợi nhuận sau thuế công ty mẹ quý I dự báo tăng 5%. Mảng điện giữ sản lượng ổn định, trong khi mảng bất động sản ghi nhận tiến độ bàn giao Charm Villa còn chậm do thị trường chung. Chi phí tài chính được kỳ vọng giảm nhẹ khi doanh nghiệp không còn ghi nhận lỗ tỷ giá lớn như cùng kỳ, sau khi đã chuyển sang vay nội địa cho dự án điện gió 7A từ quý IV/2025.

Trong khi đó, Tổng Công ty Điện lực Dầu khí Việt Nam (POW) được dự báo lợi nhuận sau thuế giảm 10%. Dù sản lượng tăng nhẹ, với sự phục hồi của Nhơn Trạch 1 và 2 bù đắp cho Cà Mau 1&2 và Vũng Áng 1, tỷ lệ sản lượng hợp đồng (Qc/Qm) gần như không thay đổi, ở mức khoảng 85%. Đồng thời, việc NT3 và NT4 đi vào hoạt động giúp tăng sản lượng nhưng lại làm giảm doanh thu tài chính do phát sinh thêm chi phí đầu tư.

Với CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2), sản lượng quý I ước đạt 872 triệu kWh, tăng khoảng 45% so với cùng kỳ từ nền thấp năm trước. Giá khí đi ngang giúp giá bán điện ổn định, trong khi sản lượng chủ yếu đến từ hợp đồng Qc, tạo điều kiện thuận lợi cho biên lợi nhuận. Theo đó, lợi nhuận gộp của NT2 được ước tính tăng tới 408% so với cùng kỳ.

Ở nhóm nhiệt điện than, CTCP Nhiệt điện Quảng Ninh (QTP) ghi nhận lợi nhuận sau thuế gần như đi ngang do cả sản lượng và giá bán điện đều ổn định, trong khi giá than chưa có biến động lớn trong hai tháng đầu năm.

Đáng chú ý, CTCP Tập đoàn PC1 (PC1) được dự báo có mức tăng trưởng lợi nhuận mạnh nhất, với lợi nhuận sau thuế công ty mẹ tăng khoảng 350%. Kết quả này đến từ việc bàn giao phần còn lại của dự án Tháp Vàng, giá nickel duy trì quanh 17.000–18.000 USD/tấn (so với khoảng 16.000 USD/tấn cùng kỳ), cùng với việc giảm lỗ tỷ giá và đóng góp từ dự án Yên Phong IIA. Các mảng xây lắp, điện và khu công nghiệp duy trì ổn định.

Ngược lại, CTCP Điện Gia Lai (GEG) được dự báo lợi nhuận sau thuế giảm 50% so với cùng kỳ. Dù sản lượng ổn định và chi phí lãi vay giảm sau khi doanh nghiệp trả bớt nợ, lợi nhuận vẫn suy giảm do cùng kỳ năm trước ghi nhận khoản hồi tố từ dự án điện gió Tân Phú Đông 1.

Nhìn chung, trong bối cảnh chi phí đầu vào gia tăng và nền so sánh khác biệt, lợi nhuận ngành điện trong quý I/2026 không còn đồng thuận mà phân hóa mạnh giữa các doanh nghiệp, tùy thuộc vào cơ cấu nguồn điện, hợp đồng sản lượng và đóng góp từ các mảng kinh doanh khác.

PV

Nguồn: thuongtruong.com.vn