Tăng tốc phát hành, lợi suất và thanh khoản đồng loạt nhích lên

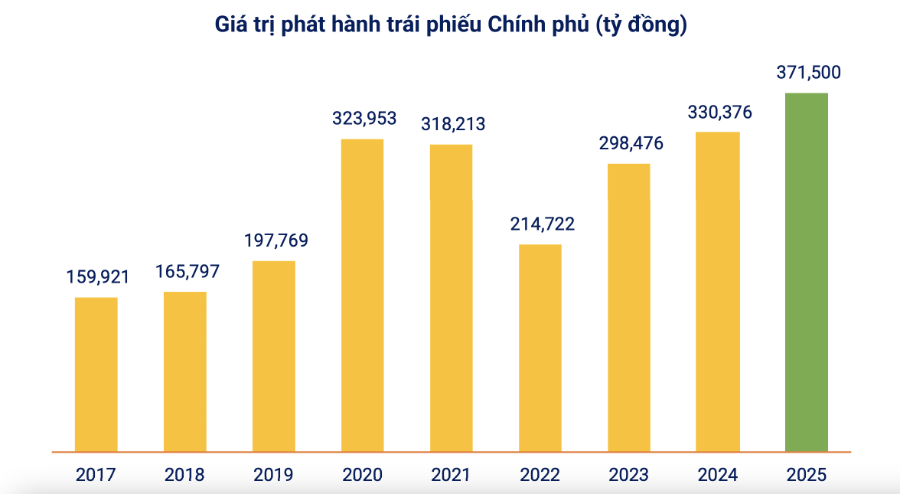

Theo số liệu tổng hợp, trong năm 2025 Kho bạc Nhà nước đã huy động gần 371.500 tỷ đồng trái phiếu Chính phủ, tương đương khoảng 74,3% kế hoạch năm. Riêng quý IV, tiến độ phát hành được đẩy mạnh, hoàn thành gần 80% mục tiêu của quý. Tháng 12/2025 ghi nhận mức phát hành hơn 64.500 tỷ đồng, cao gấp gần ba lần so với tháng trước và là mức cao nhất trong vòng 9 tháng.

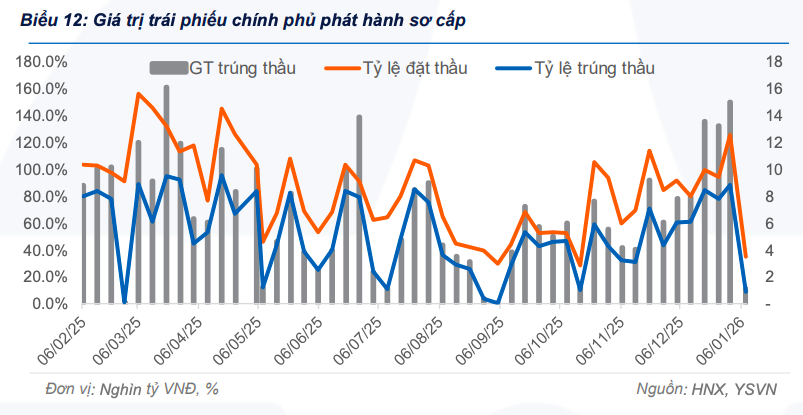

Tỷ lệ trúng thầu đạt xấp xỉ 78% cho thấy sức hấp thụ của thị trường ở mức khá, trong bối cảnh dòng vốn có xu hướng tìm đến các tài sản an toàn. Cơ cấu phát hành tiếp tục nghiêng mạnh về kỳ hạn 10 năm, chiếm trên 95% tổng giá trị trúng thầu, kéo kỳ hạn phát hành bình quân lên gần 10 năm.

Song hành với đà tăng phát hành cuối năm, mặt bằng lợi suất trái phiếu Chính phủ trong năm 2025 có xu hướng tăng dần, rõ nét hơn từ quý IV. Trên thị trường sơ cấp, lợi suất trúng thầu kỳ hạn 5 năm và 10 năm lần lượt lên quanh mức 3,2% và 4,0%/năm vào tháng 12. Trên thị trường thứ cấp, lợi suất các kỳ hạn chủ chốt cũng tăng từ 6–15 điểm cơ bản so với tháng trước đó.

Theo chuyên gia phân tích của Vietcap, áp lực tăng lợi suất trong giai đoạn cuối năm đến từ nhiều yếu tố, trong đó có việc lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm tăng trở lại và tình trạng thanh khoản liên ngân hàng thắt chặt do nhu cầu vốn mang tính mùa vụ. “Mặt bằng lãi suất huy động tăng tại nhiều ngân hàng, bao gồm cả nhóm ngân hàng quốc doanh, đã tạo áp lực lên lợi suất trái phiếu Chính phủ trên cả thị trường sơ cấp và thứ cấp”, Vietcap nhận định.

Đáng chú ý, khối nhà đầu tư nước ngoài dù có thời điểm bán ròng trong tháng 12, nhưng lũy kế cả năm 2025 vẫn duy trì trạng thái mua ròng, phản ánh sức hấp dẫn tương đối của trái phiếu Chính phủ Việt Nam trong bối cảnh chênh lệch lợi suất với các thị trường phát triển vẫn ở mức dương.

Quy mô lớn hơn, áp lực điều hành cao hơn

Bước sang đầu năm 2026, thị trường ghi nhận thanh khoản tăng mạnh trong tuần đầu tiên, đạt gần 79.500 tỷ đồng, tăng hơn 69% so với tuần cuối năm 2025. Kho bạc Nhà nước (KBNN) đã tổ chức gọi thầu tổng cộng 12.500 tỷ đồng trái phiếu chính phủ ở các kỳ hạn 5 năm, 10 năm, 15 năm và 30 năm. Tuy nhiên, tổng giá trị đăng ký mua chỉ đạt 4.340 tỷ đồng, tương đương tỷ lệ đăng ký 34,7%, trong khi khối lượng trúng thầu ở mức 1.140 tỷ đồng, tương ứng tỷ lệ trúng thầu 9,12%.

Đáng chú ý, toàn bộ khối lượng trúng thầu đều tập trung ở kỳ hạn 10 năm, đạt 1.140/10.000 tỷ đồng, với lợi suất trúng thầu 4,00%/năm, không thay đổi so với hai tuần trước đó. Các kỳ hạn còn lại không ghi nhận khối lượng trúng thầu.

Theo Chứng khoán Yuanta Việt Nam, diễn biến này phản ánh kỳ vọng mặt bằng lãi suất vẫn duy trì ở mức cao trong ngắn hạn, khiến nhà đầu tư chưa sẵn sàng mở rộng mạnh nhu cầu ở các kỳ hạn khác. Dù lãi suất liên ngân hàng đã có dấu hiệu hạ nhiệt trong ngắn hạn, qua đó giúp làm dịu phần nào áp lực tăng lợi suất, kết quả đấu thầu vẫn phản ánh yêu cầu về mức bù rủi ro hợp lý hơn từ phía nhà đầu tư, đặc biệt tại một số kỳ hạn, khi lợi suất trúng thầu trên thị trường sơ cấp gần đây chủ yếu đi ngang.

Kho bạc Nhà nước đã công bố kế hoạch phát hành trái phiếu Chính phủ năm 2026 với quy mô dự kiến khoảng 500.000 tỷ đồng, tương đương năm 2025, trong đó riêng quý I dự kiến phát hành khoảng 110.000 tỷ đồng. Quy mô này được giới phân tích đánh giá là phù hợp trong bối cảnh nhu cầu vốn cho đầu tư công được dự báo tăng mạnh.

Chuyên gia Chứng khoán Yuanta Việt Nam cho rằng khi tiến độ giải ngân đầu tư công được đẩy nhanh, nhu cầu huy động vốn của ngân sách trung ương sẽ gia tăng, kéo theo giá trị phát hành và lợi suất trái phiếu Chính phủ có xu hướng tăng trong năm 2026. Việc duy trì sự linh hoạt trong điều hành phát hành sẽ là yếu tố then chốt để vừa đáp ứng nhu cầu vốn, vừa kiểm soát chi phí vay nợ.

Từ góc độ thị trường, quy mô phát hành lớn hơn nhiều khả năng sẽ duy trì áp lực nhất định lên mặt bằng lợi suất, đặc biệt trong nửa đầu năm khi nhu cầu vốn tập trung cao và điều kiện thanh khoản còn chịu ảnh hưởng của yếu tố mùa vụ. Tuy nhiên, việc một lượng trái phiếu Chính phủ đáng kể đáo hạn trong năm 2026 được kỳ vọng tạo ra dòng tiền tái đầu tư, qua đó hỗ trợ sức cầu trên thị trường sơ cấp.

Bên cạnh đó, định hướng mở rộng cơ sở nhà đầu tư, thu hút khối tổ chức dài hạn và nhà đầu tư nước ngoài được xem là yếu tố then chốt để thị trường hấp thụ thành công khối lượng phát hành lớn hơn. Nếu duy trì được sự cân đối giữa tiến độ phát hành, kỳ hạn và chi phí vay, thị trường trái phiếu Chính phủ năm 2026 không chỉ đóng vai trò là kênh huy động vốn chủ lực cho ngân sách mà còn tiếp tục khẳng định vai trò trụ cột của thị trường vốn Việt Nam trong giai đoạn mới.

PV

Nguồn: thuongtruong.com.vn