Tăng trưởng doanh thu nhưng biên lợi nhuận gộp thu hẹp trong quý 2/2022

Dựa trên ước tính của VNDirect, tổng doanh thu quý 2/2022 của các công ty dệt may niêm yết tăng 22,4% so với cùng kỳ nhờ nhu cầu mạnh mẽ từ thị trường xuất khẩu chính như Mỹ và EU. Mỹ đã cho thấy nhu cầu bị dồn nén mạnh mẽ sau khi gỡ bỏ lệnh giãn cách. Người Mỹ đã quay trở lại văn phòng, kéo theo sự phục hồi về nhu cầu đối với các sản phẩm văn phòng như vest, áo sơ mi.

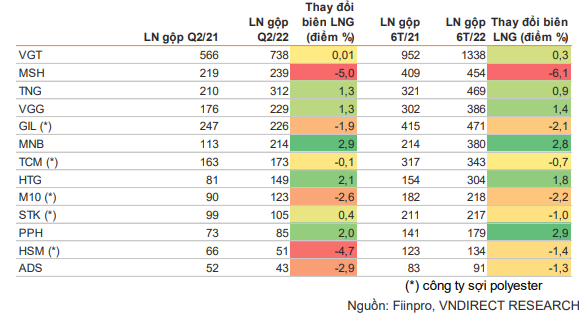

Tuy nhiên, ngoại trừ các doanh nghiệp sử dụng sợi bông, biên lợi nhuận gộp của các doanh nghiệp dệt may giảm 0,3% do giá nguyên liệu đầu vào tăng cao. Bên cạnh đó, chi phí tài chính của các công ty dệt may tăng 109,3% so với cùng kỳ do khoản lỗ chênh lệch tỷ giá do nhập khẩu nguyên liệu đầu vào và các khoản vay bằng USD. Do đó, lợi nhuận ròng toàn ngành chỉ tăng 19,5% so với cùng kỳ trong quý 2/2022.

Trong 6 tháng đầu năm 2022, tổng doanh thu của các công ty dệt may niêm yết tăng 28,3% so với cùng kỳ, trong khi lợi nhuận ròng 6 tháng đầu năm 2022 tăng 38,7% so với cùng kỳ. Các công ty ghi nhận mức tăng trưởng ấn tượng nhất trong 6 tháng đầu năm 2022 bao gồm: HTG (+ 224,3% so với cùng kỳ), VGT (+ 43,1% so với cùng kỳ) và TNG (+ 50,0% so với cùng kỳ).

Các nhà sản xuất sợi bông đã ghi nhận kết quả ấn tượng trong 6 tháng đầu năm 2022. Lợi nhuận ròng của VGT và HTG lần lượt tăng 43,1% so với cùng kỳ và 224,3% so với cùng kỳ nhờ tồn kho bông giá thấp trong quý 1/2022 và nhu cầu cao với sản phẩm bông.

TNG là một trong số ít doanh nghiệp may mặc có kết quả kinh doanh ấn tượng trong cả quý 2/2022 và 6 tháng đầu năm 2022. Doanh thu và lợi nhuận ròng của TNG trong 6 tháng đầu năm 2022 tăng 36,7% so với cùng kỳ và 50,0% so với cùng kỳ do nhu cầu cao hơn từ khách hàng chính như Decathlon và Haddad và cải thiện công nghệ sản xuất và bán hàng.

MSH và ADS là hai doanh nghiệp duy nhất ghi nhận mức tăng trưởng lợi nhuận ròng âm. Lợi nhuận ròng của MSH đạt 187 tỷ đồng (-13,4% so với cùng kỳ) do chi phí nguyên liệu đầu vào và logistic cao và thiếu lao động tại nhà máy SH10. Trong khi lợi nhuận ròng của ADS trong 6 tháng đầu năm 2022 giảm nhẹ 4,4% so với cùng kỳ do thị trường xuất khẩu chính (Trung Quốc) bị đóng cửa do Covid-19 trong quý 2/2022.

Biên lợi nhuận gộp của các công ty sợi polyester cũng chịu ảnh hưởng do nguyên liệu đầu vào tăng cao trong 6 tháng đầu năm 2022. Các công ty lớn như GIL, STK, M10 giảm lần lượt 2,1/1,0/ 2,2 điểm % do giá chip PET và sợi polyester tăng cao. Trong khi biên lợi nhuận gộp của MSH giảm 6,1% trong 6 tháng đầu năm 2022 chủ yếu do chi phí khấu hao cao tại nhà máy SH10.

Trong khi đó, biên lợi nhuận gộp của PPH, HTG, MNB tăng lần lượt 2,9/1,8/2,8% nhờ dự trữ nguyên liệu đầu vào giá thấp. VNDirect kỳ vọng các công ty may mặc sẽ cải thiện biên lợi nhuận gộp trong quý 4/2022 do giá nguyên liệu đầu vào sẽ hạ nhiệt trong quý 3/2022 khi giá dầu và giá bông giảm.

Khó khăn "kép" - nhu cầu giảm và rủi ro tỷ giá hối đoái

VNDirecrt cho rằng lạm phát cao có thể ảnh hưởng đến nhu cầu mua sắm thời trang ở Mỹ. Sau khi gỡ bỏ lệnh giãn cách, người Mỹ đã quay trở lại văn phòng, kéo theo sự phục hồi về nhu cầu đối với các sản phẩm văn phòng như vest, áo sơ mi. Do đó, giá trị nhập khẩu dệt may của Mỹ trong 6 tháng đầu năm 2022 tăng 30,9% so với cùng kỳ, đạt 66,3 tỷ USD. Tuy nhiên, nhu cầu dệt may tại Mỹ có thể hạ nhiệt trong nửa cuối năm 2022 do lạm phát cao. Lạm phát tiêu dùng của Mỹ đã tăng nhanh lên 9,1% trong tháng 6, một mức chưa từng thấy trong hơn 4 thập kỷ qua.

Theo ban lãnh đạo các công ty may mặc, khách hàng Mỹ đã rút ngắn thời gian đặt hàng trước từ 6 tháng xuống còn 3 tháng do lượng hàng tồn kho cao và áp lực lạm phát. Các doanh nghiệp lớn như TCM, STK, ADS có đủ đơn đặt hàng cho quý 3/2022, nhưng một số khách hàng đã hủy đơn hàng do lượng hàng tồn kho cao. Trong khi đó, các đơn đặt hàng trong quý 4/2022 đã chậm lại do lo ngại về lạm phát.

Bên cạnh đó, rủi ro tỷ giá gây áp lực lên đà tăng trưởng lợi nhuận của các DN dệt may xuất khẩu đến EU trong nửa cuối năm 2022. Đồng tiền chung của khu vực EU đã liên tục giảm giá do lo ngại về suy thoái đến từ vấn đề nguồn cung năng lượng của EU, khi Nga đe dọa sẽ giảm cung cấp khí đốt cho Đức và nhiều nước khác. Đồng EUR giảm xuống dưới 1,02 đô la vào ngày 07/07/2022, thấp nhất trong 20 năm qua, gần tương đương với đồng USD. VNDirect cho rằng lợi nhuận ròng các công ty may mặc như MSH, TNG, TCM sẽ giảm 5-10% so với quý 2/2022 do lỗ chênh lệch tỷ giá hối đoái.

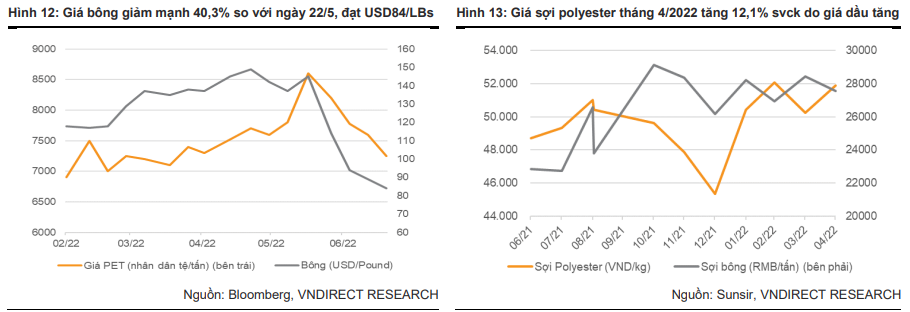

Tuy nhiên, VND kỳ vọng giá nguyên liệu đầu vào sẽ hạ nhiệt trong quý 4/2022. Cụ thể, giá hạt PET và giá bông đã giảm lần lượt 15,9% và 40,3% so với mức đỉnh vào tháng 03 sau khi giá dầu đã hạ nhiệt. VNDirect cho rằng cả giá sợi và vải đều sẽ hạ nhiệt trong quý 4/2022, theo sau giá các nguyên liệu khác. VNDirect kỳ vọng giá chip PE trung bình sẽ đạt 28.309đ/kg (+10,8% yoy) vào năm 2022 và 27.459 đồng/kg (-3% yoy) vào năm 2023. Trong khi đó, Trading Economic dự báo giá bông giao dịch ở mức 117,7USD/pound trong năm 2022. VNDirect dự báo biên lợi nhuận gộp của doanh nghiệp sợi bông giảm 1,0-1,5 điểm % trong nửa cuối 2022 do giá bông giảm dần trong 6 tháng cuối năm 22 trước khi đi ngang vào năm 2023. Trong khi đó, biên lợi nhuận gộp của các công ty may mặc như TCM, GIL, MSH sẽ được cải thiện trong năm 2023 do giá nguyên liệu đầu vào giảm và nhu cầu phục hồi đối với các sản phẩm cao cấp.

Theo nhận định của VNDirect các doanh nghiệp dệt may đang mở rộng năng lực sản xuất tại thị trường Mỹ và châu Âu dự kiến sẽ phục hồi trong quý 2/2023. Các doanh nghiệp dệt may đã xây dựng và mở rộng nhà máy lên 15-30% công suất hiện tại. VNDirect kỳ vọng trong năm 2023 có thể ghi nhận mức tăng trưởng lợi nhuận ấn tượng của các doanh nghiệp lớn như STK, MSH, HSM khi các nhà máy mới hoàn thành và đi vào hoạt động ở mức 80-85% công suất. Trong đó, STK và MSH được kỳ vọng sẽ ghi nhận mức tăng trưởng mạnh mẽ vào năm 2023 khi dự án Unitex hoàn thành và chạy thương mại vào quý 4/2022 trong khi nhà máy SH10 dự kiến chạy với 80% công suất vào năm 2023.

Liệu đã đến thời điểm "bắt đáy" cổ phiếu ngành dệt may?

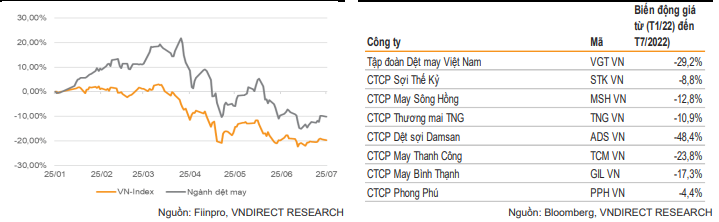

Cổ phiếu dệt may đã giảm khoảng 30,5% so với đầu năm sau sự điều chỉnh của thị trường và hiện đang được giao dịch ở mức PE trung bình 12 tháng là 11 lần. VNDirect cho rằng triển vọng của ngành dệt may sẽ phụ thuộc vào việc kiểm soát lạm phát tại các thị trường xuất khẩu lớn như Mỹ và EU. Hiện 85% doanh thu của các công ty dệt may đến từ xuất khẩu, trong đó Mỹ và EU chiếm 61%. Theo quan điểm của VNDirect, định giá cổ phiếu dệt may như hiện nay tương đối rẻ nhưng vẫn chưa đủ hấp dẫn với những khó khăn trước mắt. Do đó, VNDirect khuyến nghị Trung lập đối với các cổ phiếu ngành dệt may.

Triển vọng của ngành dệt may sẽ tươi sáng hơn trong quý 1/2023 do các sản phẩm dệt may sẽ được giảm thuế xuất khẩu vào thị trường EU vào năm 2023 nhờ EVFTA. Theo Hiệp định Thương mại Tự do (FTA), các loại hàng may mặc bao gồm B3, B5, B7 sẽ được giảm 2% - 4% thuế xuất khẩu vào năm 2023. Ngoài ra, Ủy ban châu Âu sẽ đạt 8,3% vào năm 2022, trước khi giảm xuống 4,3% vào năm 2023. VNDirect cho rằng lạm phát thấp hơn sẽ kích thích nhu cầu mua sắm các mặt hàng thời trang trong năm 2023. Do đó, VNDirect kỳ vọng một số doanh nghiệp dệt may xuất khẩu com-lê, áo sơ mi, quần và váy sang châu Âu như MSH, M10, VGG, TNG sẽ được hưởng lợi từ EVFTA.

Về rủi ro đầu tư, VNDirect chỉ ra rằng chi phí vận chuyển container đã tăng từ 1.500 USD/container 40ft (Thượng Hải-Los Angeles) vào tháng 7/2019 lên gần 8.852 USD/container 40ft vào tháng 3/2022, tăng gấp sáu lần trong vòng 4 năm. Mặc dù chi phí vận chuyển có dấu hiệu hạ nhiệt vào tháng 4/22 (-10% so với tháng 3/22), VNDirect dự phóng rằng chi phí logistic sẽ vẫn ở mức cao (~7000 USD/container 40ft) trong năm 2022 do giá dầu leo thang.

VNDirect cho rằng chi phí logistic cao hơn dự kiến có thể ảnh hưởng đến biên lợi nhuận gộp của các công ty may mặc có nhiều đơn hàng FOB. Ngoài ra, lạm phát kéo dài hơn dự kiến tại các thị trường xuất khẩu chính của Việt Nam sẽ làm giảm nhu cầu mua sắm đối với các sản phẩm dệt may.

Trung Anh

Nguồn: thuongtruong.com.vn