Theo nhận định của Chứng khoán SHS, thị trường phân bón sẽ chịu tác động đồng thời từ nhiều yếu tố cung - cầu. Trong đó, nhu cầu nhập khẩu lớn từ Ấn Độ, với kế hoạch đấu thầu khoảng 1,5 triệu tấn ure trước tháng 3/2026, tiếp tục tạo áp lực lên nguồn cung toàn cầu.

Cùng với đó, căng thẳng tại khu vực Trung Đông khiến chi phí logistics và bảo hiểm vận chuyển gia tăng, đẩy giá phân bón đi lên.

Ở chiều cung, việc một số quốc gia xuất khẩu lớn duy trì các biện pháp kiểm soát nguồn hàng, kết hợp với chính sách thuế nhập khẩu mới của Liên minh châu Âu đối với phân bón từ Nga và Belarus, đang làm gia tăng áp lực thiếu hụt. Mức thuế này dự kiến tăng dần từ 6,5% lên khoảng 100% vào năm 2028, qua đó góp phần thu hẹp nguồn cung trên thị trường quốc tế.

Trong khi đó, nhu cầu tiêu thụ được dự báo tiếp tục ở mức cao, phục vụ sản xuất vụ xuân - hè tại nhiều quốc gia, cũng như nhu cầu cải tạo đất sau thiên tai. Kỳ vọng giá nông sản, đặc biệt là lúa gạo, duy trì ở mức hợp lý cũng giúp cải thiện khả năng chi trả của nông dân, qua đó hỗ trợ tiêu thụ phân bón.

Tại thị trường trong nước, yếu tố chính sách đóng vai trò quan trọng. Việc áp dụng thuế giá trị gia tăng 5% đối với phân bón từ ngày 1/7/2025 giúp doanh nghiệp được khấu trừ thuế đầu vào, qua đó giảm chi phí sản xuất và nâng cao năng lực cạnh tranh so với hàng nhập khẩu.

Bên cạnh đó, điều kiện thời tiết được đánh giá thuận lợi khi hiện tượng La Niña có thể kéo dài đến hết quý I/2026 trước khi chuyển sang trạng thái trung tính. Diễn biến này giúp lượng mưa phân bổ đều, hỗ trợ sản xuất nông nghiệp và nhu cầu sử dụng phân bón, đồng thời tạo điều kiện thuận lợi cho thủy điện, giảm áp lực cạnh tranh nguồn khí đối với ngành phân đạm.

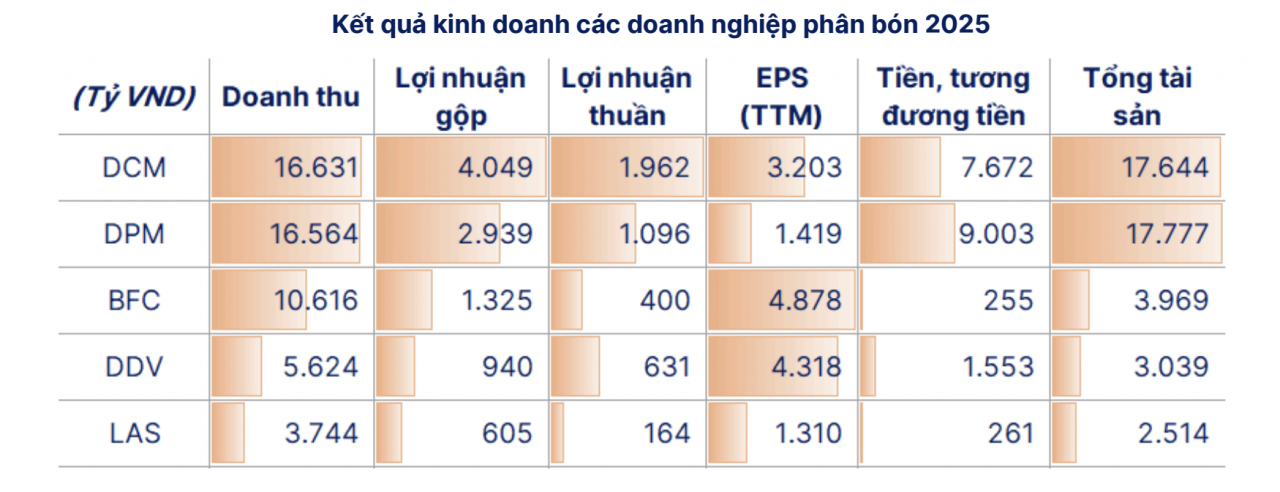

Nhờ hưởng lợi từ chi phí đầu vào thấp trong khi giá bán duy trì ở mức cao, nhiều doanh nghiệp phân bón đã ghi nhận kết quả kinh doanh tích cực trong năm 2025, tạo nền tảng cho triển vọng ổn định trong thời gian tới.

PV

Nguồn: thuongtruong.com.vn