Dữ liệu từ LSEG cho thấy giá LNG giao ngay tại châu Á hiện chỉ quanh mức 9 USD/mmBtu. Đáng chú ý, trong giai đoạn từ cuối tháng 12/2025 đến đầu tháng 1/2026, thời điểm nhu cầu sưởi ấm thường ở mức cao, giá LNG lần đầu tiên kể từ tháng 1/2020 giảm xuống dưới ngưỡng 10 USD/mmBtu. Điều này cho thấy cán cân cung - cầu trên thị trường đang nghiêng mạnh về phía nguồn cung.

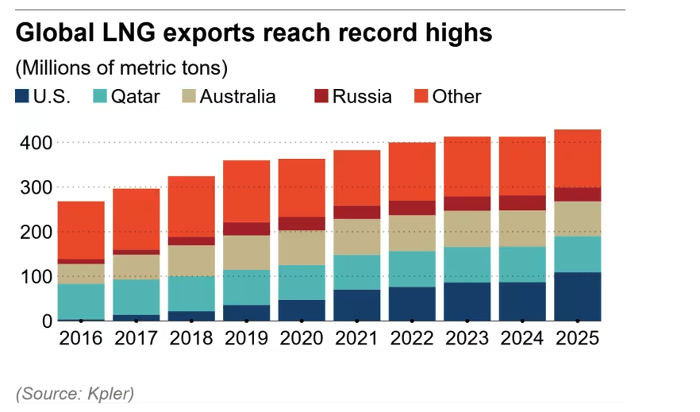

Yếu tố then chốt đẩy giá LNG đi xuống là sự gia tăng mạnh mẽ của xuất khẩu toàn cầu. Dữ liệu vận chuyển của Kpler cho thấy, trong năm 2025, xuất khẩu LNG toàn cầu tăng 4%, đạt khoảng 429 triệu tấn, mức cao kỷ lục từ trước đến nay.

Động lực tăng trưởng chủ yếu đến từ Mỹ, nơi xuất khẩu LNG tăng tới 25%, lên 109 triệu tấn, lần đầu tiên vượt mốc 100 triệu tấn khi cơ sở xuất khẩu Plaquemines tại bang Louisiana chính thức đi vào vận hành. Qatar cũng ghi nhận mức tăng 2%, đạt 81 triệu tấn, nhờ việc nâng cấp và mở rộng công suất các tổ hợp hóa lỏng.

Triển vọng nguồn cung tiếp tục nới lỏng trong năm nay khi nhiều dự án LNG quy mô lớn dự kiến đi vào hoạt động. Riêng trong tháng 1, tổng xuất khẩu LNG toàn cầu được kỳ vọng tăng 9% so với tháng 12, lên mức kỷ lục theo tháng khoảng 44 triệu tấn.

Trong khi nguồn cung liên tục mở rộng, nhu cầu nhập khẩu tại châu Á – thị trường tiêu thụ LNG lớn nhất thế giới – lại suy giảm rõ rệt. Năm 2025, các quốc gia châu Á nhập khẩu khoảng 275 triệu tấn LNG, giảm 4% so với năm trước.

Mức giảm mạnh nhất ghi nhận tại Trung Quốc, với lượng nhập khẩu giảm 15%, xuống còn 66,5 triệu tấn. Đây là mức giảm theo tỷ lệ lớn thứ hai trong lịch sử, chỉ sau năm 2022, thời điểm giá LNG tăng vọt do khủng hoảng năng lượng toàn cầu.

Theo ông Yutaka Shirakawa, chuyên gia phân tích khí đốt tại Cơ quan Năng lượng Quốc tế (IEA), xu hướng này xuất phát từ nhiều yếu tố đồng thời, bao gồm sản lượng khí tự nhiên trong nước của Trung Quốc gia tăng, cùng với lượng khí nhập khẩu qua đường ống cao hơn.

Bên cạnh đó, căng thẳng địa chính trị với Mỹ đã khiến Trung Quốc ngừng mua LNG từ quốc gia này, thay vào đó tăng cường nhập khẩu từ Trung Đông và Nga. Cơ sở Arctic LNG 2 của Nga đã xuất khẩu lô hàng đầu tiên sang Trung Quốc từ tháng 8, tiếp theo là cơ sở Portovaya tại biển Baltic vào tháng 12.

Dù Mỹ đã áp đặt lệnh trừng phạt đối với hai cơ sở này dưới thời cựu Tổng thống Joe Biden, song Tổng thống Donald Trump hiện chưa có động thái trừng phạt Trung Quốc, qua đó trên thực tế cho phép các dòng chảy LNG này tiếp tục.

Theo ông Daisuke Harada, Tổng giám đốc bộ phận kinh doanh năng lượng của Tổ chức An ninh Kim loại và Năng lượng Nhật Bản (JOGMEC), Trung Quốc được cho là đang mua LNG bị trừng phạt của Nga với mức giá thấp hơn đáng kể, có thể thấp hơn khoảng 40% so với giá thị trường.

Kpler ước tính, nếu Arctic LNG 2 duy trì hoạt động xuất khẩu sang Trung Quốc, tổng sản lượng xuất khẩu của cơ sở này có thể đạt 5,7 triệu tấn vào năm 2026, gấp bốn lần so với năm 2025. Việc gia tăng nguồn LNG giá rẻ từ Nga được dự báo sẽ tiếp tục làm nới lỏng nguồn cung và tạo thêm áp lực giảm giá trên thị trường LNG châu Á.

Tại Nhật Bản, LNG vẫn đóng vai trò quan trọng trong cơ cấu phát điện. Tuy nhiên, đà suy giảm của thị trường LNG đã bắt đầu lan sang thị trường điện. Giá hợp đồng tương lai điện, chủ yếu được giao dịch bởi các công ty điện lực, đã giảm khoảng 10% kể từ cuối tháng 11, xuống quanh mức 11 yen/kWh trên thị trường Tokyo.

Diễn biến này phản ánh đồng thời hai yếu tố: việc khởi động lại các nhà máy điện hạt nhân và kỳ vọng chi phí nhiên liệu đầu vào giảm nhờ giá LNG thấp hơn. Tuy nhiên, do phần lớn các công ty điện và khí đốt vẫn nhập khẩu LNG theo các hợp đồng dài hạn gắn với giá dầu, tác động từ giá LNG giao ngay giảm sẽ chưa thể hiện ngay lập tức.

Dù vậy, nếu giá điện trên thị trường tiếp tục duy trì ở mức thấp, giá bán lẻ có thể được điều chỉnh giảm tùy theo từng nhà cung cấp và gói dịch vụ. Trong kịch bản này, nguy cơ giá thị trường thấp hơn chi phí nhiên liệu nhập khẩu thực tế có thể gây áp lực lên hiệu quả kinh doanh.

“Biên lợi nhuận của các công ty điện và khí đốt lớn có thể bị thu hẹp nếu xu hướng này kéo dài,” ông Hiroyasu Mizukami, chuyên gia tư vấn về điện lực, nhận định.

PV

Nguồn: thuongtruong.com.vn