Lợi nhuận quý I giảm do giá heo hơi và sản lượng tiêu thụ đi xuống

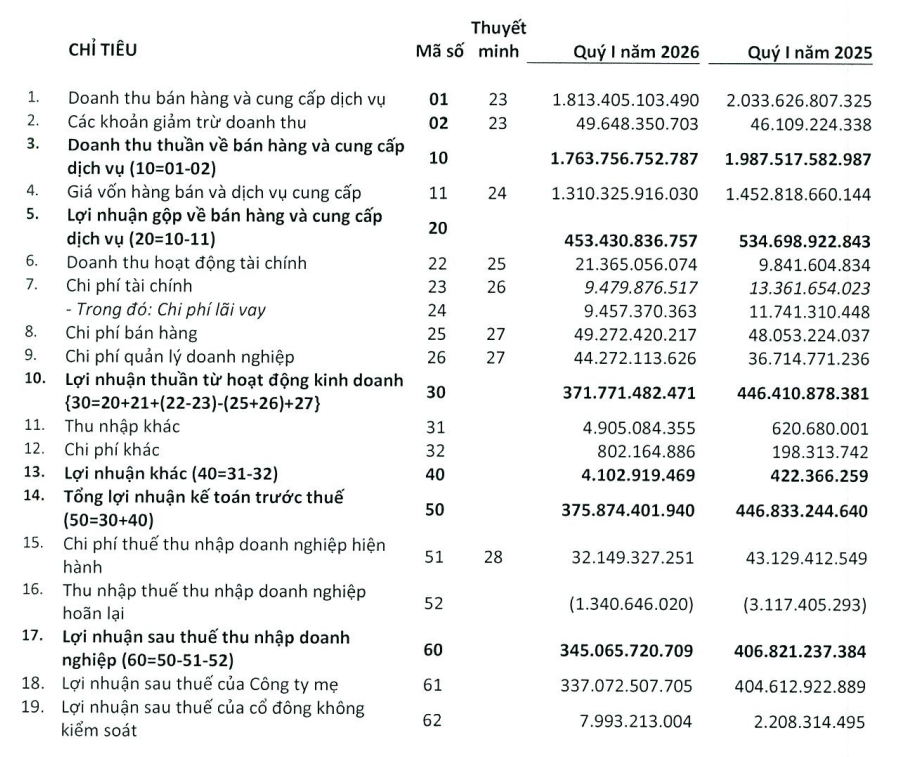

Theo báo cáo tài chính vừa công bố, HPA ghi nhận doanh thu thuần quý I/2026 đạt gần 1.764 tỷ đồng, giảm khoảng 11% so với cùng kỳ năm trước. Trong khi đó, giá vốn hàng bán chỉ giảm khoảng 10% xuống còn 1.300 tỷ đồng, khiến biên lợi nhuận gộp thu hẹp từ 26,9% xuống còn khoảng 25,7%. Kết quả, lợi nhuận gộp đạt 453 tỷ đồng, giảm 15%.

Doanh thu hoạt động tài chính tăng mạnh lên 21 tỷ đồng, gấp hơn 2 lần cùng kỳ, chủ yếu nhờ lãi tiền gửi ngân hàng. Ngược lại, chi phí tài chính được tiết giảm 29%, còn khoảng 9,5 tỷ đồng, phần lớn là chi phí lãi vay.

Trong kỳ, chi phí bán hàng tăng nhẹ, còn chi phí quản lý doanh nghiệp tăng gần 21% lên hơn 44 tỷ đồng. Sau khi khấu trừ các khoản chi phí, HPA ghi nhận lợi nhuận sau thuế 345 tỷ đồng, giảm 15% so với cùng kỳ.

Theo giải trình của doanh nghiệp, nguyên nhân chính khiến lợi nhuận suy giảm là do sản lượng heo và bò bán ra giảm, đồng thời giá heo hơi thấp hơn so với cùng kỳ năm trước.

Xét theo cơ cấu hoạt động, chăn nuôi heo vẫn là mảng kinh doanh cốt lõi của HPA khi mang về khoảng 648 tỷ đồng doanh thu trong quý đầu năm, dù giảm 24% so với cùng kỳ. Lợi nhuận sau thuế của mảng này đạt khoảng 214 tỷ đồng, giảm 31%. Đứng thứ hai là mảng thức ăn chăn nuôi với doanh thu khoảng 508 tỷ đồng, giảm 4%. Lợi nhuận sau thuế đạt gần 80 tỷ đồng, giảm 18%.

Năm 2026, HPA đặt mục tiêu doanh thu 7.200 tỷ đồng và lợi nhuận sau thuế khoảng 1.005 tỷ đồng, lần lượt giảm 18% và 37% so với kết quả thực hiện năm trước. Ban lãnh đạo cho biết kế hoạch được xây dựng theo hướng thận trọng nhằm ứng phó với các biến động khó lường của thị trường nguyên liệu, logistics và dịch bệnh trong ngành chăn nuôi.

Tại Đại hội đồng cổ đông thường niên diễn ra cuối tháng 4, ban lãnh đạo HPA cho biết năm 2026 vẫn tiềm ẩn nhiều rủi ro với ngành chăn nuôi, đặc biệt là nguy cơ gián đoạn logistics và tăng giá nguyên liệu nhập khẩu nếu xung đột tại Trung Đông kéo dài.

Theo Tổng giám đốc Phạm Thị Hồng Vân, doanh nghiệp đang áp dụng chiến lược chia nhỏ các đợt mua nguyên liệu nhằm chủ động cân bằng giá đầu vào và ổn định nguồn cung phục vụ sản xuất. Bên cạnh đó, HPA đánh giá năm 2026 sẽ là dấu mốc quan trọng của ngành chăn nuôi khi quy định cấm sử dụng kháng sinh trong phòng bệnh và kích thích sinh trưởng chính thức được áp dụng rộng rãi. Doanh nghiệp cho biết đã triển khai mô hình chăn nuôi không kháng sinh từ trước nên không chịu tác động lớn từ thay đổi này.

Hậu IPO, lượng tiền mặt và tiền gửi tăng vọt

Dù kết quả kinh doanh đi lùi, bức tranh tài chính của HPA vẫn được đánh giá tích cực sau đợt IPO và niêm yết trên HoSE hồi đầu tháng 2/2026. Tại ngày 31/3/2026, tổng tài sản của doanh nghiệp đạt gần 5.500 tỷ đồng, tăng hơn 16% so với đầu năm. Trong đó, tài sản ngắn hạn tăng mạnh 32%, lên hơn 3.400 tỷ đồng.

Đáng chú ý, lượng tiền mặt và tiền gửi ngân hàng tăng tới 89%, đạt hơn 2.400 tỷ đồng, chiếm khoảng 44% tổng tài sản. Đây được xem là nguồn lực tài chính quan trọng giúp doanh nghiệp duy trì khả năng thanh khoản và chủ động kế hoạch đầu tư trong giai đoạn thị trường biến động.

Hàng tồn kho giảm nhẹ xuống còn 434 tỷ đồng. Trong khi đó, tài sản sinh học ngắn hạn giảm 35%, còn khoảng 440 tỷ đồng. Chi phí xây dựng cơ bản dở dang ghi nhận gần 285 tỷ đồng, trong đó dự án trang trại chăn nuôi lợn Long Hà 2 chiếm khoảng 252 tỷ đồng.

Ở chiều ngược lại, tổng nợ phải trả giảm mạnh 51% so với đầu năm, còn khoảng 735 tỷ đồng, chủ yếu nhờ giảm các khoản phải trả ngắn hạn và dư nợ vay. Nợ vay ngắn hạn giảm 29%, xuống còn khoảng 421 tỷ đồng. Đồng thời, HPA cũng đã tất toán toàn bộ nợ vay dài hạn, trong khi đầu năm vẫn còn ghi nhận khoảng 19 tỷ đồng.

Sau IPO, vốn chủ sở hữu của doanh nghiệp tăng mạnh từ hơn 3.100 tỷ đồng lên khoảng 4.737 tỷ đồng.

Sắp chi gần 600 tỷ đồng trả cổ tức tiền mặt

Ngày 19/5 tới đây, HPA sẽ chốt danh sách cổ đông để thực hiện chi trả cổ tức năm 2025 bằng tiền mặt với tỷ lệ 21%, tương ứng cổ đông sở hữu 1 cổ phiếu sẽ nhận 2.100 đồng. Thời gian thanh toán dự kiến vào ngày 3/6/2026.

Với 285 triệu cổ phiếu đang lưu hành, doanh nghiệp dự kiến chi gần 600 tỷ đồng cho đợt trả cổ tức này. Trong đó, Tập đoàn Hòa Phát (HoSE: HPG) – công ty mẹ sở hữu gần 85% vốn tại HPA – sẽ nhận phần lớn giá trị cổ tức.

Trước đó, doanh nghiệp đã thực hiện hai đợt trả cổ tức bằng tiền với tổng tỷ lệ 35,464%. Sau khi hoàn tất đợt chi trả sắp tới, tổng tỷ lệ cổ tức tiền mặt cổ đông nhận được cho năm 2025 sẽ lên tới 56,464%.

Theo kế hoạch được cổ đông thông qua, HPA dự kiến tiếp tục duy trì chính sách cổ tức tiền mặt trong năm 2026 với tỷ lệ khoảng 30%.

Trên thị trường chứng khoán, kết thúc phiên giao dịch ngày 5/5, cổ phiếu HPA giảm nhẹ xuống 37.000 đồng/cổ phiếu, thấp hơn gần 12% so với mức giá chào sàn 41.900 đồng/cổ phiếu hồi đầu năm. Ở mức giá hiện tại, vốn hóa thị trường của Nông nghiệp Hòa Phát đạt khoảng 9.400 tỷ đồng.

PV

Nguồn: thuongtruong.com.vn