Thượng nguồn hưởng lợi từ giá dầu và khối lượng công việc lớn

Theo báo cáo của MBS Research, nhóm doanh nghiệp thượng nguồn được dự báo tiếp tục duy trì đà tăng trưởng hai chữ số trong quý II/2026 nhờ giá dầu Brent bình quân ở mức khoảng 97 USD/thùng cùng tiến độ triển khai thuận lợi của các dự án dầu khí trọng điểm trong nước.

MBS cho biết hoạt động thăm dò và khai thác (E&P) đang sôi động hơn so với các năm trước khi các dự án lớn được đẩy nhanh nhằm đảm bảo an ninh năng lượng và tận dụng chu kỳ đầu tư dầu khí phục hồi.

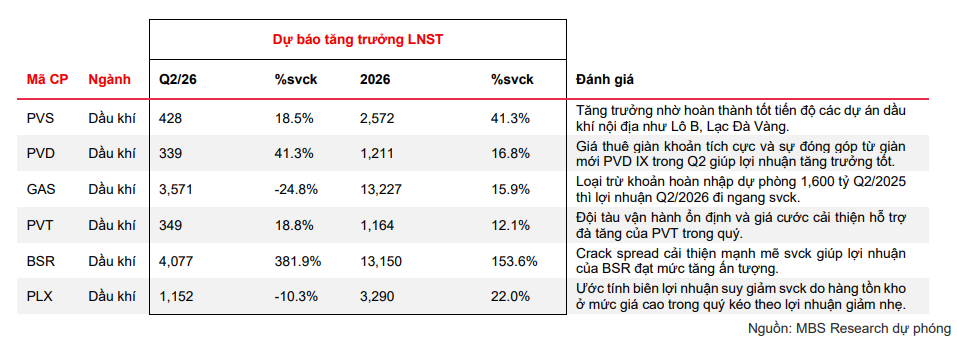

Đối với Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS), doanh nghiệp tiếp tục được hỗ trợ bởi khối lượng công việc lớn từ các dự án trong nước. Hiện PVS đang triển khai ba gói thầu trọng điểm thuộc dự án Lạc Đà Vàng, gồm gói EPC giàn công nghệ trung tâm (CPP), EPC tuyến ống nội mỏ và hợp đồng cung cấp FSO. Đồng thời, hợp đồng Sư Tử Trắng giai đoạn 2B đã được ký trong tháng 4/2026, bổ sung thêm nguồn việc cho các giai đoạn tiếp theo.

Bên cạnh đó, chuỗi dự án Lô B – Ô Môn cũng có tiến độ triển khai nhanh hơn kỳ vọng. Theo MBS, tiến độ gói EPCI#1 đạt khoảng 65% và EPCI#2 đạt khoảng 95%, cao hơn dự báo trước đó lần lượt là 60% và 90%. Với lượng backlog lớn cùng tiến độ thi công thuận lợi, PVS được dự phóng đạt 428 tỷ đồng lợi nhuận sau thuế trong quý II/2026, tăng 18,5% so với cùng kỳ, chủ yếu nhờ doanh thu từ các gói EPC/EPCI trong nước và đóng góp ổn định của mảng FSO/FPSO.

Đối với Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD), động lực tăng trưởng đến từ việc giàn khoan PVD IX chính thức đi vào hoạt động từ tháng 4/2026, nâng tổng số giàn tự nâng đang khai thác lên mức cao nhất từ trước đến nay. Các giàn khoan hiện hữu tiếp tục vận hành với hiệu suất gần như tối đa tại Việt Nam, Malaysia, Brunei và Indonesia, trong khi giá thuê giàn (dayrate) duy trì quanh 90.000 USD/ngày nhờ thị trường khu vực vẫn trong trạng thái cung thấp hơn cầu.

Ngoài ra, mảng dịch vụ kỹ thuật giếng khoan tiếp tục tăng trưởng nhờ nhu cầu khoan tại các dự án trọng điểm như Lô B – Ô Môn, Đại Hùng pha 4 và Lạc Đà Vàng. Trên cơ sở đó, MBS dự báo PVD đạt 339 tỷ đồng lợi nhuận sau thuế trong quý II, tăng 41,3% so với cùng kỳ.

Trung nguồn ổn định, hạ nguồn hưởng lợi từ crack spread cải thiện

Theo MBS, trong quý II/2026, thị trường năng lượng toàn cầu chịu ảnh hưởng đáng kể từ căng thẳng địa chính trị tại Trung Đông, đặc biệt là xung đột Israel - Iran và những lo ngại về nguy cơ gián đoạn vận chuyển qua eo biển Hormuz. Diễn biến này đã đẩy giá dầu Brent bình quân lên mức cao hơn đáng kể so với cùng kỳ, qua đó hỗ trợ giá bán khí khô, LPG và condensate của Tổng công ty Khí Việt Nam (GAS).

Đến cuối tháng 6, việc Mỹ và Iran nối lại đàm phán và đạt được thỏa thuận ngừng bắn tạm thời đã góp phần hạ nhiệt thị trường, giúp giảm bớt lo ngại về rủi ro gián đoạn nguồn cung năng lượng toàn cầu.

Trong nước, PV GAS tiếp tục đảm bảo nguồn cung khí cho nền kinh tế với 354 nghìn tấn LNG nhập khẩu trong 6 tháng đầu năm 2026, đồng thời thu xếp thêm hơn 140 nghìn tấn LPG cho các tháng tiếp theo. Theo MBS, mảng LNG tiếp tục ghi nhận tăng trưởng tích cực và từng bước gia tăng đóng góp vào kết quả kinh doanh, dù quy mô hiện chưa đủ lớn để trở thành động lực lợi nhuận chính.

MBS dự phóng GAS đạt 3.571 tỷ đồng lợi nhuận ròng trong quý II, giảm 24,8% so với cùng kỳ. Tuy nhiên, nguyên nhân chủ yếu đến từ nền so sánh cao khi quý II/2025 doanh nghiệp ghi nhận khoản hoàn nhập dự phòng khoảng 1.600 tỷ đồng. Nếu loại trừ yếu tố bất thường này, lợi nhuận cốt lõi của GAS gần như đi ngang so với cùng kỳ.

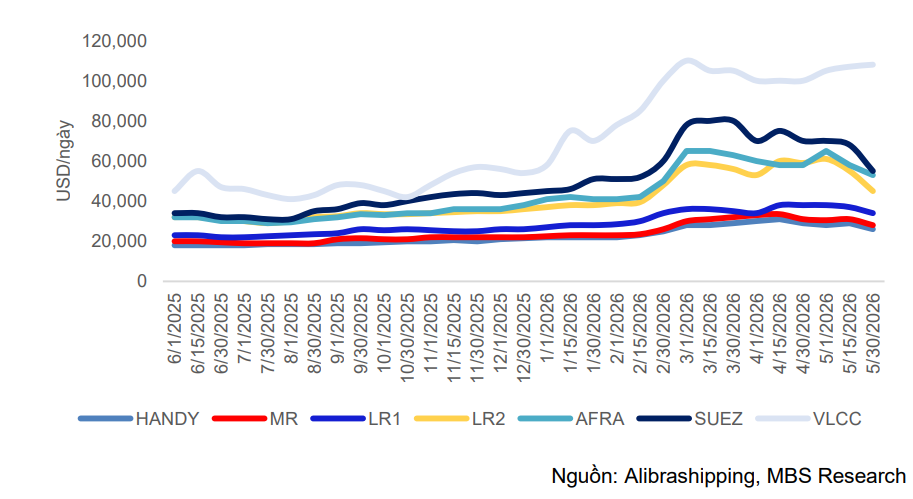

Đối với Tổng CTCP Vận tải Dầu khí (PVT), hoạt động khai thác đội tàu được đánh giá duy trì ổn định khi toàn bộ đội tàu vận hành an toàn và liên tục bất chấp căng thẳng tại Trung Đông. Theo chia sẻ của ban lãnh đạo doanh nghiệp được MBS dẫn lại, diễn biến địa chính trị đã góp phần đẩy mặt bằng giá cước vận tải dầu thô quốc tế đi lên và xu hướng này có thể tiếp tục hỗ trợ kết quả kinh doanh trong nửa cuối năm, đặc biệt là quý IV.

Tuy nhiên, MBS lưu ý mức tăng của giá cước chủ yếu tập trung ở phân khúc tàu VLCC và Suezmax, trong khi đội tàu của PVT chủ yếu là Aframax, tàu dầu sản phẩm và tàu LPG, nên doanh nghiệp chỉ hưởng lợi gián tiếp. Dù vậy, PVT vẫn được dự báo đạt 349 tỷ đồng lợi nhuận ròng trong quý II, tăng 18,8% so với cùng kỳ nhờ hiệu suất khai thác đội tàu cao, đóng góp từ các tàu mới đưa vào vận hành và mặt bằng giá cước thuận lợi hơn cùng kỳ.

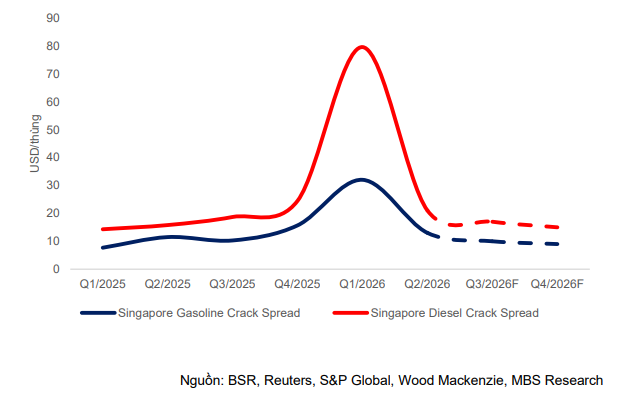

Ở nhóm hạ nguồn, MBS cho biết sau giai đoạn tăng mạnh trong quý I và đầu quý II do căng thẳng địa chính trị, crack spread các sản phẩm lọc dầu đã hạ nhiệt khi rủi ro nguồn cung giảm bớt. Tuy nhiên, mặt bằng crack spread vẫn cao hơn mức trung bình lịch sử nhờ nhu cầu tiêu thụ nhiên liệu toàn cầu duy trì ổn định trong khi công suất lọc dầu mới chưa tăng tương ứng.

BSR nổi bật, PLX chịu áp lực từ hàng tồn kho giá cao

MBS đánh giá Công ty cổ phần Lọc hóa dầu Bình Sơn (BSR) sẽ là doanh nghiệp ghi nhận mức tăng trưởng lợi nhuận nổi bật trong quý II/2026 sau khi kết quả kinh doanh cùng kỳ năm trước chịu ảnh hưởng tiêu cực bởi biến động mạnh của giá dầu và phải trích lập dự phòng giảm giá hàng tồn kho.

Theo dự báo, BSR có thể đạt 4.077 tỷ đồng lợi nhuận sau thuế trong quý II, tăng 381,9% so với cùng kỳ. Động lực chính đến từ crack spread của các sản phẩm chủ lực như xăng và diesel cải thiện so với cùng kỳ, đồng thời doanh nghiệp không còn phát sinh khoản lỗ lớn từ hoạt động đánh giá lại hàng tồn kho như năm trước.

Bên cạnh đó, Nhà máy Lọc dầu Dung Quất tiếp tục vận hành ở công suất cao để đáp ứng nhu cầu tiêu thụ xăng dầu trong nước tăng cùng với đà phục hồi của nền kinh tế. Mặt bằng giá dầu ổn định hơn trong quý cũng giúp doanh nghiệp chủ động hơn trong quản trị hàng tồn kho, qua đó cải thiện hiệu quả hoạt động.

Trái với BSR, Tập đoàn Xăng dầu Việt Nam (PLX) được dự báo ghi nhận lợi nhuận quý II giảm nhẹ. MBS ước tính doanh nghiệp đạt 1.152 tỷ đồng lợi nhuận sau thuế, giảm 10,3% so với cùng kỳ, dù sản lượng tiêu thụ xăng dầu tiếp tục tăng trưởng nhờ nhu cầu nội địa khả quan.

Theo MBS, nguyên nhân chủ yếu là biên lợi nhuận kinh doanh xăng dầu bị thu hẹp khi giá vốn phản ánh lượng hàng tồn kho được tích lũy trong giai đoạn giá dầu ở mức cao của quý I và các tháng 4-5/2026, trong khi giá bán lẻ trong nước được điều chỉnh với độ trễ theo chu kỳ điều hành. Với chu kỳ quay vòng hàng tồn kho khoảng 21-23 ngày, doanh nghiệp chưa thể hưởng lợi ngay từ nhịp điều chỉnh giảm của giá dầu vào cuối quý, qua đó tạo áp lực lên biên lợi nhuận trong kỳ.

Tổng hợp dự báo của MBS cho thấy, PVS, PVD, PVT và đặc biệt là BSR được kỳ vọng ghi nhận tăng trưởng lợi nhuận tích cực trong quý II/2026 nhờ giá dầu bình quân duy trì ở mức cao, khối lượng công việc lớn từ các dự án dầu khí trong nước và crack spread cải thiện. Trong khi đó, GAS và PLX được dự báo giảm lợi nhuận so với cùng kỳ chủ yếu do yếu tố nền so sánh cao hoặc ảnh hưởng từ biến động hàng tồn kho, thay vì sự suy yếu trong hoạt động kinh doanh cốt lõi.

PV

Nguồn: thuongtruong.com.vn