Đầu tư công tăng tốc, trở thành trụ cột tăng trưởng

Năm 2025, kinh tế Việt Nam ghi nhận mức tăng trưởng 8,02%, với xu hướng cải thiện rõ rệt qua từng quý khi GDP quý I đạt 7,05% và tăng dần lên 8,46% vào quý IV. Động lực tăng trưởng đến từ sự phục hồi đồng đều của các cấu phần như tiêu dùng, đầu tư và xuất khẩu, trong đó tổng vốn đầu tư toàn xã hội tăng 12,1%. Đáng chú ý, khu vực Nhà nước đóng vai trò dẫn dắt khi tăng trưởng tới 19,7%, trong khi khu vực tư nhân phục hồi chậm hơn, chỉ tăng 8,4%.

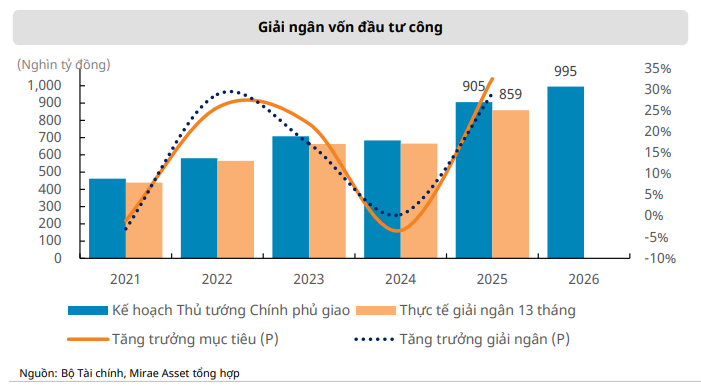

Bước sang năm 2026, Chính phủ đặt mục tiêu tăng trưởng GDP từ 10% trở lên, đồng thời tiếp tục đẩy mạnh đầu tư công như một công cụ kích thích tổng cầu và hoàn thiện hạ tầng. Kế hoạch vốn đầu tư công năm 2026 đạt gần 995,4 nghìn tỷ đồng, tăng 10,4% so với năm trước. Trước đó, năm 2025 ghi nhận giải ngân đạt 859 nghìn tỷ đồng, tăng 29% so với cùng kỳ, cho thấy tiến độ thực thi đang được cải thiện rõ rệt.

Báo cáo cũng nhấn mạnh dư địa tài khóa của Việt Nam vẫn còn lớn khi nợ công duy trì ở mức 35–37% GDP, thấp hơn đáng kể so với trần 60%. Điều này cho phép Chính phủ tiếp tục mở rộng chi tiêu trong trung và dài hạn, đặc biệt trong bối cảnh các yếu tố bất định bên ngoài như địa chính trị và thương mại toàn cầu gia tăng.

Đáng chú ý, chu kỳ đầu tư công trung hạn 2026–2030 đã chính thức khởi động với hàng loạt dự án quy mô lớn trong lĩnh vực hạ tầng giao thông. Những dự án như đường sắt tốc độ cao Bắc – Nam với tổng vốn hơn 1,7 triệu tỷ đồng, sân bay Gia Bình gần 196.000 tỷ đồng hay các tuyến cao tốc, vành đai liên vùng được kỳ vọng sẽ tạo ra nhu cầu xây dựng lớn và kéo dài trong nhiều năm. Tính đến đầu năm 2026, Việt Nam đã hoàn thành 3.345 km cao tốc và hướng tới mục tiêu 5.000 km vào năm 2030.

Doanh nghiệp xây lắp hưởng lợi nhưng phân hóa rõ rệt

Mirae Asset đánh giá, đầu tư công sẽ mang lại lợi ích trực tiếp cho nhóm doanh nghiệp xây dựng hạ tầng và vật liệu xây dựng, trong đó chi phí vật liệu chiếm tới 60–70% tổng chi phí xây dựng. Tuy nhiên, mức độ hưởng lợi có sự khác biệt giữa các nhóm ngành.

Với đặc thù chi phí vật liệu chiếm khoảng 60–70% tổng chi phí xây dựng, nhu cầu tiêu thụ xi măng, đá và nhựa đường được kỳ vọng tăng mạnh khi các dự án hạ tầng đồng loạt triển khai. Dù vậy, sự phân hóa bắt đầu xuất hiện khi nguồn cung thép trong nước đang ở mức cao, khiến dư địa tăng trưởng của nhóm thép không quá nổi bật so với các vật liệu khác như đá xây dựng, đặc biệt là các mỏ nằm gần dự án.

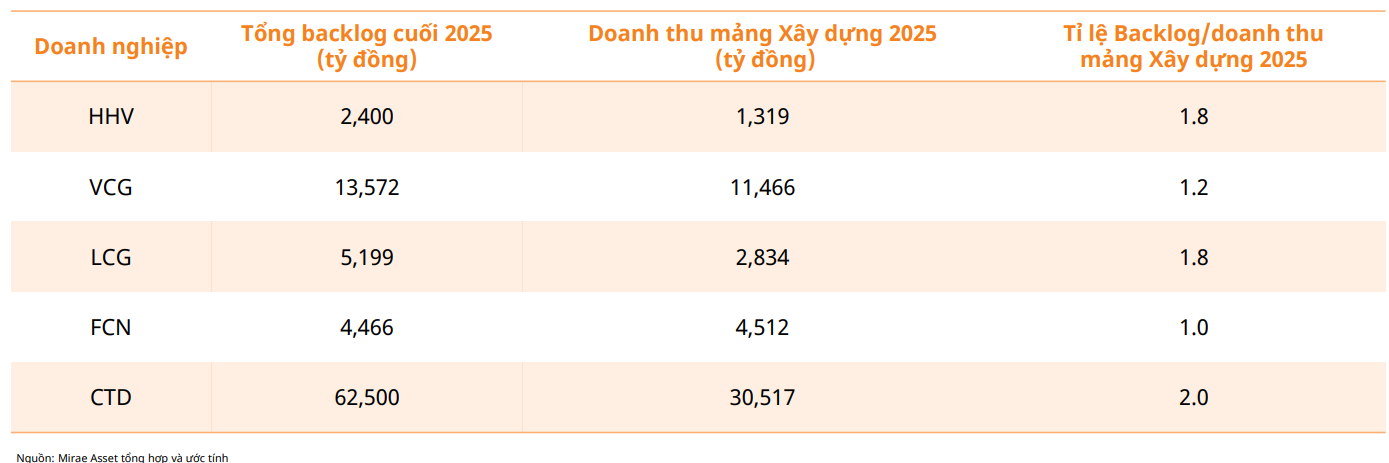

Đối với các doanh nghiệp xây lắp, yếu tố quan trọng nhất trong chu kỳ này không chỉ là quy mô mà còn nằm ở giá trị backlog, tức lượng hợp đồng chưa thực hiện. Đây là chỉ báo phản ánh khả năng duy trì tăng trưởng doanh thu trong tương lai. Thực tế cho thấy một số doanh nghiệp đầu ngành đang sở hữu lượng backlog ở mức cao.

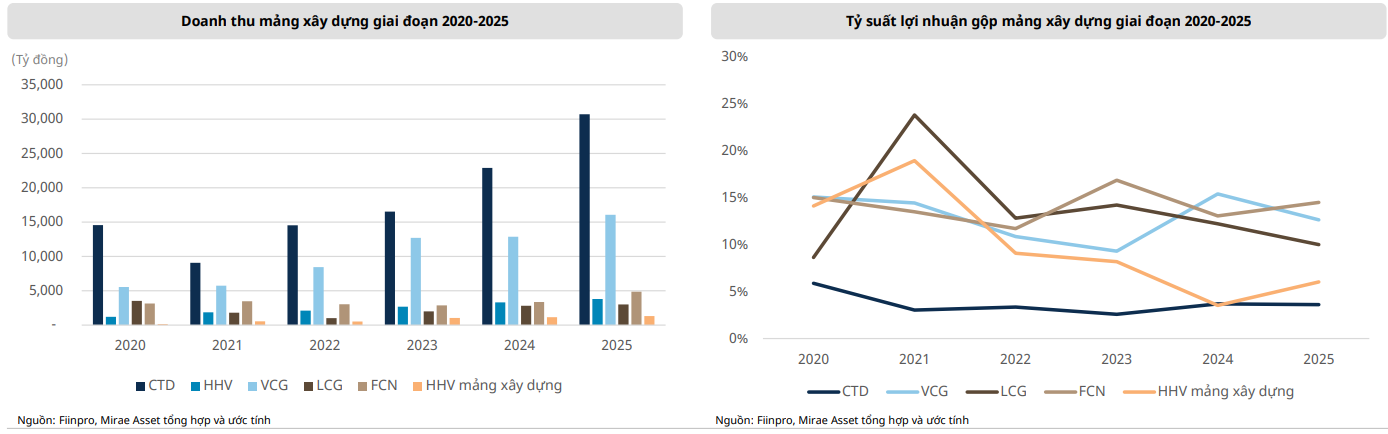

Coteccons nổi bật với backlog khoảng 62.500 tỷ đồng vào cuối năm 2025, tương đương gấp đôi doanh thu xây dựng cùng năm, tạo nền tảng tăng trưởng mạnh trong chu kỳ mới. Vinaconex cũng ghi nhận backlog lớn với thời gian triển khai kéo dài đến năm 2027, trong khi Đèo Cả duy trì tỷ lệ backlog trên doanh thu ở mức 1,8 lần, cho thấy khả năng đảm bảo nguồn việc ổn định.

Tuy nhiên, báo cáo cũng chỉ ra sự phân hóa về chất lượng tăng trưởng. Trong khi Coteccons và Vinaconex có lợi thế về quy mô doanh thu, Đèo Cả lại nổi bật về biên lợi nhuận nhờ mảng BOT đóng góp tới 89% lợi nhuận gộp. Ngược lại, một số doanh nghiệp vẫn chưa cho thấy sự cải thiện rõ rệt về hiệu quả hoạt động dù doanh thu tăng.

Áp lực chi phí gia tăng, lựa chọn cổ phiếu cần chọn lọc

Bên cạnh triển vọng tích cực từ đầu tư công, ngành xây lắp cũng đối mặt với rủi ro lớn từ biến động chi phí đầu vào, đặc biệt trong bối cảnh xung đột địa chính trị có thể khiến giá dầu biến động mạnh. Theo Mirae Asset, chi phí nhiên liệu hiện chiếm khoảng 3–5% tổng chi phí dự án, nhưng có ảnh hưởng lan tỏa lớn thông qua chi phí vận tải, máy móc và giá nhựa đường, yếu tố quan trọng trong các dự án giao thông.

Các dự án giao thông như cao tốc, sân bay hay hạ tầng logistics là nhóm chịu tác động mạnh nhất khi giá dầu tăng, trong khi các công trình dân dụng ít nhạy cảm hơn do cơ cấu chi phí thiên về nhân công. Rủi ro lớn nhất đối với doanh nghiệp là biên lợi nhuận bị thu hẹp nếu hợp đồng có đơn giá cố định hoặc điều chỉnh chậm, đồng thời gia tăng áp lực vốn lưu động khi chi phí đầu vào tăng.

Trong bối cảnh đó, Mirae Asset khuyến nghị nhà đầu tư ưu tiên các doanh nghiệp có bảng cân đối tài chính lành mạnh, đòn bẩy thấp và khả năng kiểm soát chi phí tốt. Cụ thể, nhóm cổ phiếu được đánh giá tích cực gồm CTD, HHV và VCG. Coteccons được kỳ vọng duy trì tăng trưởng mạnh với doanh thu năm 2026 dự báo đạt 37.319 tỷ đồng, tăng 50% và lợi nhuận sau thuế đạt 882 tỷ đồng, tăng 93%, nhờ backlog lớn và mở rộng sang các dự án hạ tầng.

Đèo Cả được hưởng lợi từ cả mảng BOT và xây lắp, với doanh thu dự kiến đạt 4.211 tỷ đồng và lợi nhuận 632 tỷ đồng trong năm 2026, đồng thời duy trì dòng tiền ổn định từ thu phí giao thông. Trong khi đó, Vinaconex có lợi thế về quy mô và backlog lớn, với doanh thu dự báo tăng 25% trong năm 2026 nhờ các dự án xây lắp và bất động sản.

Có thể thấy, làn sóng đầu tư công quy mô gần 1 triệu tỷ đồng mỗi năm đang mở ra chu kỳ tăng trưởng mới cho ngành xây lắp – hạ tầng. Tuy nhiên, cơ hội sẽ không phân bổ đồng đều mà tập trung vào những doanh nghiệp đầu ngành có năng lực thi công đã được kiểm chứng, backlog lớn và khả năng kiểm soát chi phí tốt.

Trong bối cảnh biến động vĩ mô còn nhiều ẩn số, đặc biệt là rủi ro từ giá dầu và lãi suất, việc lựa chọn cổ phiếu cần mang tính chọn lọc cao. Những doanh nghiệp vừa có nền tảng tài chính vững chắc, vừa có khả năng tận dụng làn sóng đầu tư công sẽ là nhóm có tiềm năng tạo ra lợi nhuận vượt trội trong chu kỳ tăng trưởng sắp tới.

PV

Nguồn: thuongtruong.com.vn