Chứng khoán toàn cầu hạ nhiệt trước áp lực lạm phát và lợi suất trái phiếu tăng cao

Thị trường chứng khoán thế giới tuần qua không còn duy trì được trạng thái hưng phấn sau giai đoạn tăng mạnh trước đó khi nhiều yếu tố bất lợi cùng xuất hiện. Hội nghị thượng đỉnh Mỹ – Trung không đạt được các kết quả đột phá như kỳ vọng, trong khi lạm phát tại Mỹ tăng trở lại và thị trường trái phiếu toàn cầu bước vào đợt bán tháo mạnh.

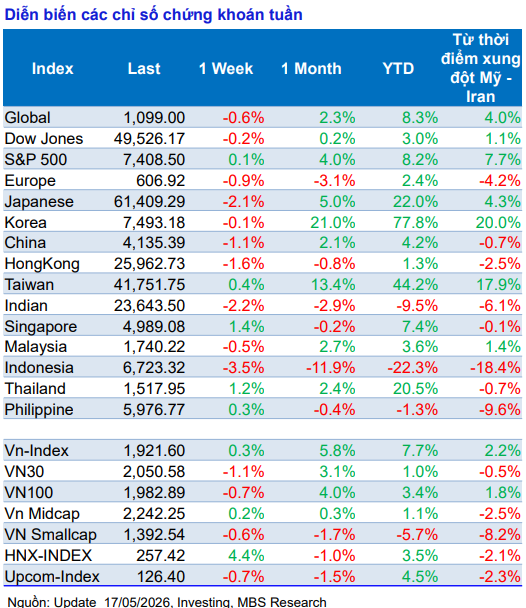

Tại Mỹ, áp lực điều chỉnh gia tăng rõ rệt ở phiên cuối tuần. Chỉ số S&P 500 đánh mất mốc 7.500 điểm sau khi giảm 93 điểm trong phiên cuối tuần – mức giảm mạnh nhất kể từ cuối tháng 3/2026. Chỉ số Dow Jones cũng mất ngưỡng 50.000 điểm khi giảm 537 điểm trong phiên cuối tuần. Tính chung cả tuần, Dow Jones giảm nhẹ 0,2%, trong khi S&P 500 chỉ còn giữ được mức tăng khiêm tốn 0,1%.

Thông tin kinh tế đáng chú ý nhất tuần qua đến từ Mỹ khi Bộ Lao động nước này công bố CPI tháng 4 tăng 3,8% so với cùng kỳ năm trước, mức cao nhất gần 3 năm. Áp lực lạm phát chủ yếu đến từ giá năng lượng tăng mạnh trong bối cảnh xung đột Mỹ – Iran tiếp tục gây căng thẳng đối với thị trường dầu mỏ toàn cầu.

Cùng với đó, việc Thượng viện Mỹ phê chuẩn ông Kevin Warsh giữ chức Chủ tịch Fed cũng khiến giới đầu tư thận trọng hơn về triển vọng chính sách tiền tệ. Thị trường hiện dự báo Fed có thể không hạ lãi suất trong năm 2026 và thậm chí cân nhắc tăng lãi suất vào đầu năm 2027 nếu lạm phát tiếp tục duy trì ở mức cao.

Diễn biến này đã kích hoạt làn sóng bán tháo trên thị trường trái phiếu toàn cầu. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm tăng lên 5,12%, mức cao nhất kể từ tháng 5/2025 và tiệm cận vùng đỉnh của tháng 10/2023. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm cũng lên 4,59%, cao nhất gần một năm qua.

Không chỉ Mỹ, lợi suất trái phiếu tại nhiều nền kinh tế lớn khác cũng tăng mạnh. Tại Nhật Bản, lợi suất trái phiếu 30 năm lần đầu vượt 4%, trong khi lợi suất trái phiếu chính phủ Anh kỳ hạn 30 năm tăng lên 5,85% – mức cao nhất trong thế kỷ này.

Theo khảo sát của Bank of America công bố ngày 15/5, ngày càng nhiều nhà quản lý quỹ lo ngại rủi ro lạm phát tại Mỹ gia tăng, trong đó khoảng 25% số người được hỏi cho rằng Fed có thể tăng lãi suất nhiều hơn kỳ vọng hiện tại của thị trường.

Tại châu Á, áp lực điều chỉnh cũng xuất hiện mạnh ở phiên cuối tuần. Chỉ số Kospi của Hàn Quốc giảm tới 6,12%, Nikkei 225 của Nhật Bản giảm gần 2%, trong khi thị trường Đài Loan giảm 1,4%. Tính chung cả tuần, Nhật Bản giảm 2,1%, Trung Quốc giảm 1,1%, Hàn Quốc giảm nhẹ 0,1%, còn Đài Loan tăng 0,4%.

Trên thị trường hàng hóa, giá dầu tiếp tục leo thang khi dầu Brent tăng 7,9% và dầu WTI tăng 10,5%. Ngược lại, giá vàng giảm hơn 3,7%, đánh mất đồng thời hai mốc quan trọng 4.700 USD/oz và 4.600 USD/oz. Chỉ số Dollar Index tăng 1,5%, lên 99,27 điểm.

VN-Index lập đỉnh mới nhưng dòng tiền vẫn dè dặt

Trong nước, VN-Index tiếp tục nối dài chuỗi tăng sang tuần thứ 8 liên tiếp và thiết lập mức cao mới. Kết tuần, chỉ số dừng ở 1.921,16 điểm, tăng 6,2 điểm, tương đương 0,33%.

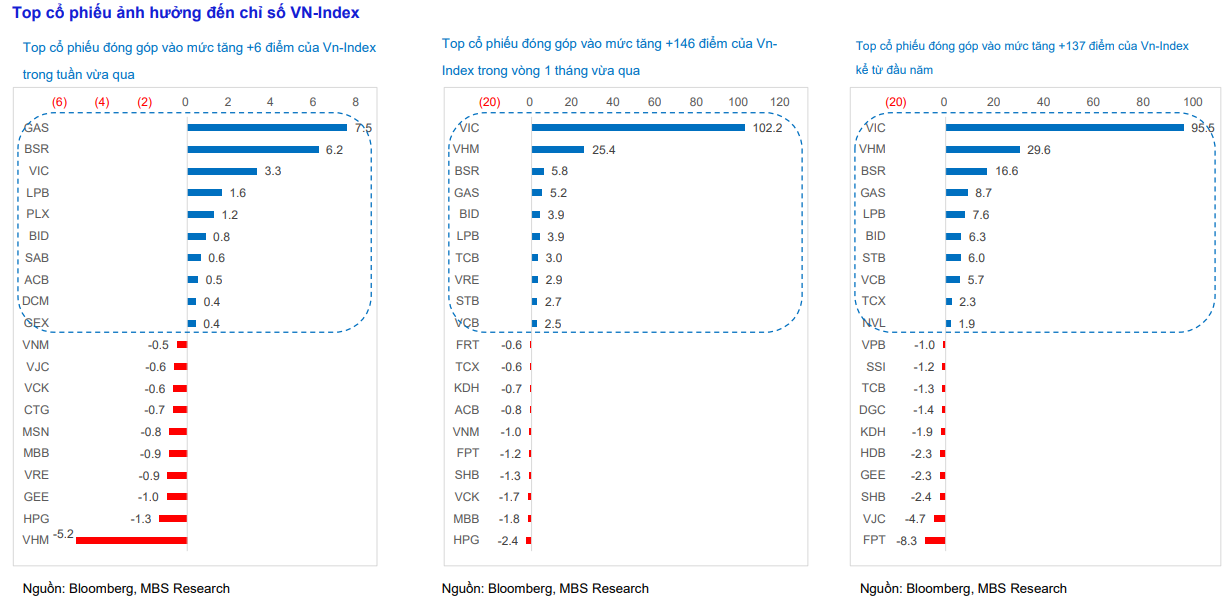

Động lực chính của thị trường tuần qua đến từ nhóm dầu khí khi giá dầu thế giới tăng mạnh. Nhóm cổ phiếu dầu khí đóng góp khoảng 15 điểm cho VN-Index, trong đó GAS đóng góp 7,5 điểm và BSR đóng góp 6,2 điểm.

Tuy nhiên, diễn biến bên dưới chỉ số cho thấy sự phân hóa ngày càng rõ nét. Chỉ số VN30 giảm 1,1%, chấm dứt chuỗi tăng 7 tuần liên tiếp. Nhóm Midcap chỉ tăng nhẹ 0,2%, trong khi Smallcap giảm sang tuần thứ 5 liên tiếp.

Độ rộng thị trường tiếp tục duy trì ở mức thấp khi chỉ khoảng 50% số nhóm ngành tăng giá. Trong 5 tuần gần đây, tỷ lệ nhóm ngành tăng bình quân chỉ đạt khoảng 43%, phản ánh dòng tiền chủ yếu tập trung vào một số nhóm cổ phiếu trụ.

Một số nhóm ngành nổi bật tuần qua gồm dầu khí tăng 18%, cao su tự nhiên tăng 5,5% và bất động sản khu công nghiệp tăng 3,2%. Ngược lại, bán lẻ giảm 3,7%, vật liệu xây dựng giảm 2,3% và hàng không giảm 2%.

Theo đánh giá từ MBS Research, nếu loại trừ nhóm cổ phiếu Vingroup, VN-Index thực tế vẫn đang thấp hơn ngưỡng 1.800 điểm. Điều này cho thấy đà tăng của chỉ số vẫn phụ thuộc lớn vào một số cổ phiếu vốn hóa lớn thay vì sự lan tỏa trên diện rộng.

Thanh khoản thị trường tiếp tục duy trì ở mức trung bình thấp. Giá trị giao dịch toàn thị trường tuần qua đạt khoảng 26.789 tỷ đồng/phiên, giảm nhẹ 1,3% so với tuần trước. Dù thanh khoản khớp lệnh tăng nhẹ lên 23.300 tỷ đồng, nhưng nhìn chung dòng tiền vẫn chưa cho thấy sự bùng nổ cần thiết để xác nhận xu hướng tăng bền vững.

Một điểm đáng chú ý khác là áp lực bán ròng từ khối ngoại chưa có dấu hiệu hạ nhiệt. Nhà đầu tư nước ngoài bán ròng gần 3.960 tỷ đồng trong tuần, đánh dấu tuần bán ròng thứ 9 liên tiếp. Lũy kế từ đầu năm 2026, khối ngoại đã bán ròng khoảng 53.687 tỷ đồng, tương đương khoảng 2,1 tỷ USD.

Ở chiều mua ròng, khối ngoại tập trung vào MSB, BSR và GEX. Trong khi đó, VHM, FPT và ACB tiếp tục nằm trong nhóm bị bán ròng mạnh nhất.

Thị trường đối mặt áp lực điều chỉnh khi triển vọng lãi suất thay đổi

Theo đánh giá trong báo cáo chiến lược, việc lạm phát toàn cầu quay trở lại và lợi suất trái phiếu tăng mạnh đang làm thay đổi kỳ vọng của thị trường đối với chính sách tiền tệ toàn cầu. Đây được xem là yếu tố có thể gây áp lực giảm giá đối với thị trường cổ phiếu trong thời gian tới.

Đối với thị trường Việt Nam, dù VN-Index liên tục lập đỉnh mới, nhưng các yếu tố nền tảng hỗ trợ chưa thực sự đồng thuận. Độ rộng thị trường suy giảm, thanh khoản ở mức thấp và dòng tiền tiếp tục mang tính chọn lọc cao. Báo cáo của MBS cũng chỉ ra rằng rủi ro điều chỉnh kỹ thuật quanh vùng đỉnh đang tăng lên khi chưa tới 1/3 số cổ phiếu nằm trên đường trung bình 200 ngày, dù VN-Index đang ở vùng cao lịch sử.

Ngoài ra, thị trường hiện vẫn trong giai đoạn thiếu thông tin hỗ trợ mới, trong khi áp lực bán ròng từ khối ngoại tiếp diễn và tâm lý nhà đầu tư bắt đầu thận trọng hơn trước triển vọng lãi suất cao kéo dài.

Về mặt kỹ thuật, báo cáo nhận định VN-Index có thể tiếp tục được nâng đỡ bởi các cổ phiếu trụ trong ngắn hạn, nhưng sự thiếu đồng thuận giữa các nhóm ngành là tín hiệu cảnh báo đối với xu hướng tăng hiện tại.

Các chuyên gia MBS khuyến nghị nhà đầu tư nên ưu tiên chiến lược chốt lời từng phần để giảm rủi ro danh mục, đồng thời duy trì tỷ trọng tiền mặt cao nhằm sẵn sàng giải ngân khi thị trường xuất hiện các nhịp điều chỉnh hấp dẫn hơn. Trong bối cảnh dòng tiền vẫn tập trung vào các nhóm ngành có câu chuyện riêng, nhà đầu tư có thể tiếp tục theo dõi các nhóm cổ phiếu như Vingroup, ngân hàng, logistics, dầu khí, chứng khoán, thực phẩm, cao su tự nhiên và bất động sản dân cư.

PV

Nguồn: thuongtruong.com.vn