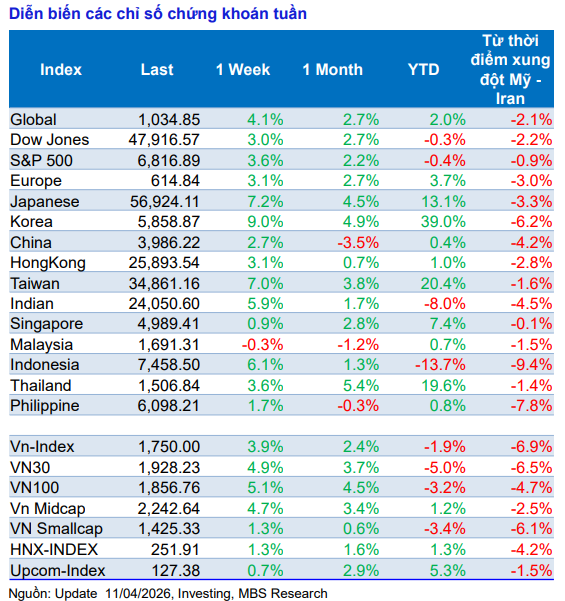

Chứng khoán toàn cầu bứt phá

Thị trường tài chính toàn cầu ghi nhận một tuần tăng mạnh sau thông tin Mỹ và Iran đạt được thỏa thuận ngừng bắn kéo dài hai tuần, công bố ngày 7/4. Diễn biến này giúp cải thiện đáng kể tâm lý nhà đầu tư, kích hoạt dòng tiền quay trở lại các tài sản rủi ro. Tại Mỹ, các chỉ số chính đồng loạt tăng mạnh và ghi nhận tuần tăng tốt nhất kể từ tháng 11/2025. S&P 500 tăng 3,6%, Nasdaq Composite tăng 4,7% và Dow Jones Industrial Average tăng 3%.

Động lực chính đến từ kỳ vọng xung đột được kiểm soát, khi hai bên dự kiến tiến hành đàm phán tại Islamabad (Pakistan) vào ngày 11/04 với vai trò trung gian của nước chủ nhà.

Trên thị trường hàng hóa, giá dầu đảo chiều giảm mạnh sau giai đoạn tăng nóng trước đó. Dầu Brent giảm 12,7% trong tuần – mức giảm sâu nhất kể từ tháng 8/2022, trong khi dầu WTI giảm 13,4% – mạnh nhất kể từ tháng 4/2020.

Ở chiều ngược lại, dữ liệu lạm phát Mỹ tiếp tục gây áp lực lên chính sách tiền tệ. Chỉ số CPI tháng 3 tăng 0,9% so với tháng trước – mức cao nhất kể từ tháng 6/2022, trong đó riêng nhóm năng lượng tăng tới 10,9%. Trước đó, chỉ số PCE tháng 2 tăng 3% so với cùng kỳ, cao hơn mục tiêu 2% của Fed.

Diễn biến này làm gia tăng khả năng Federal Reserve duy trì chính sách lãi suất cao trong thời gian dài, thậm chí không loại trừ khả năng tăng thêm nếu lạm phát tiếp tục leo thang.

Trong bối cảnh đó, giá vàng điều chỉnh nhẹ (giảm 0,38% phiên cuối tuần xuống 4.749,2 USD/oz) nhưng vẫn tăng 1,5% cả tuần. Chỉ số Dollar Index giảm về 98,7 điểm, giảm hơn 1,3% trong tuần, cho thấy vai trò trú ẩn của USD suy yếu khi rủi ro địa chính trị hạ nhiệt.

VN-Index tăng tuần thứ ba, dòng tiền lan tỏa trở lại nhóm cổ phiếu “thị trường”

Trong nước, VN-Index tiếp tục duy trì đà hồi phục với tuần tăng thứ ba liên tiếp. Chỉ số đóng cửa tại 1.750 điểm, tăng 66 điểm (+3,92%), qua đó lấy lại hơn một nửa mức giảm của nhịp điều chỉnh trước đó (hơn 300 điểm). Động lực tăng điểm đến từ nhóm cổ phiếu vốn hóa lớn, trong đó VIC đóng góp 17,5 điểm, cùng với các mã ngân hàng như LPB (+3,9 điểm), TCB (+3,7 điểm) và VCB (+3,7 điểm).

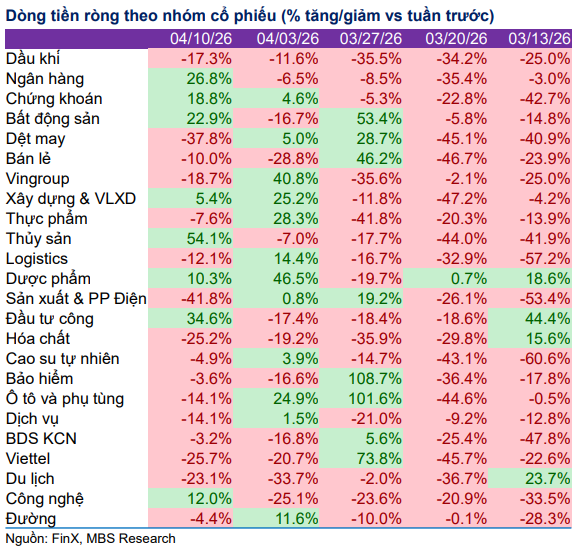

Đáng chú ý, xu hướng tăng lần này có sự lan tỏa rộng hơn. Chỉ số VN30 tăng 4,9%, Midcap tăng 4,7% và Smallcap tăng 1,3%. Độ rộng thị trường tích cực khi dòng tiền quay lại các nhóm cổ phiếu mang tính chu kỳ và phản ánh nội tại nền kinh tế. Cụ thể, các nhóm tăng mạnh gồm bất động sản dân cư (+7,4%), chứng khoán (+6,9%), đầu tư công (+6,8%). Ngược lại, các nhóm từng hưởng lợi từ xung đột như bảo hiểm (-6,1%), dầu khí (-2,7%) và hóa chất (-1,4%) chịu áp lực chốt lời.

Về thanh khoản, giá trị giao dịch toàn thị trường đạt 26.523 tỷ đồng/phiên, giảm 2,6% so với tuần trước. Thanh khoản khớp lệnh tăng nhẹ 0,5% lên 22.650 tỷ đồng, nhưng vẫn là mức thấp so với giai đoạn đầu năm.

Dòng vốn ngoại tiếp tục duy trì xu hướng bán ròng với giá trị 3.033 tỷ đồng trong tuần, đánh dấu tuần bán ròng thứ 4 liên tiếp. Lũy kế từ đầu năm, khối ngoại đã bán ròng 34.314 tỷ đồng (khoảng 1,3 tỷ USD). Tuy vậy, một số cổ phiếu vẫn được mua ròng như HPG (+1.038 tỷ đồng), DCM (+131 tỷ đồng).

“Cú hích kép” hỗ trợ thị trường, nhưng vùng 1.760–1.770 điểm là thử thách lớn

Theo đánh giá, thị trường đang được hỗ trợ bởi hai nhóm yếu tố chính. Thứ nhất là yếu tố quốc tế, khi thỏa thuận ngừng bắn Mỹ – Iran giúp giảm đáng kể rủi ro địa chính trị và cải thiện tâm lý nhà đầu tư toàn cầu.

Thứ hai là yếu tố nội tại, bao gồm việc kiện toàn bộ máy lãnh đạo, kỳ vọng nâng hạng thị trường từ FTSE Russell và động thái giảm lãi suất từ hệ thống ngân hàng. Đáng chú ý, trong hai ngày sau cuộc họp với Ngân hàng Nhà nước (9/4), có tới 17 ngân hàng thương mại điều chỉnh giảm lãi suất, với một số kỳ hạn giảm tới 1%/năm.

Những yếu tố này góp phần củng cố kỳ vọng về tăng trưởng kinh tế và hỗ trợ dòng tiền quay trở lại thị trường.

Tuy nhiên, về mặt kỹ thuật, VN-Index đang đối mặt với vùng kháng cự mạnh 1.760 – 1.770 điểm, tương ứng vùng GAP được hình thành trong nhịp giảm sâu ngày 09/03. Thực tế, chỉ số đã chạm mức cao nhất 1.763 điểm nhưng đóng cửa thấp cho thấy áp lực bán tại vùng này là đáng kể.

Ngưỡng hỗ trợ gần nhất được xác định tại 1.720 điểm, trong khi diễn biến tại vùng 1.763 – 1.768 điểm sẽ đóng vai trò quyết định xu hướng ngắn hạn của thị trường.

Trong bối cảnh hiện tại, chiến lược được khuyến nghị là tận dụng các nhịp điều chỉnh để giải ngân hoặc cơ cấu danh mục. Nhà đầu tư nên ưu tiên mua khi VN-Index điều chỉnh về vùng 1.720 – 1.730 điểm, đồng thời hạn chế mua đuổi trong các phiên tăng mạnh, đặc biệt khi chỉ số tiệm cận hoặc vượt vùng 1.768 điểm.

Dòng tiền hiện đang tập trung vào các nhóm cổ phiếu mang tính thị trường và chu kỳ, bao gồm ngân hàng, chứng khoán, bất động sản, xây dựng – vật liệu xây dựng và nhóm liên quan đến đầu tư công. Đây cũng là các nhóm ghi nhận mức độ tập trung vốn cao nhất trong nhiều tuần gần đây. Ngoài ra, nhóm cổ phiếu Midcap được đánh giá có dư địa tốt hơn trong giai đoạn này, khi vừa thu hút dòng tiền vừa có nền giá tích lũy tương đối ổn định.

PV

Nguồn: thuongtruong.com.vn