Thị trường thế giới giằng co, dòng tiền dịch chuyển sang cổ phiếu chu kỳ

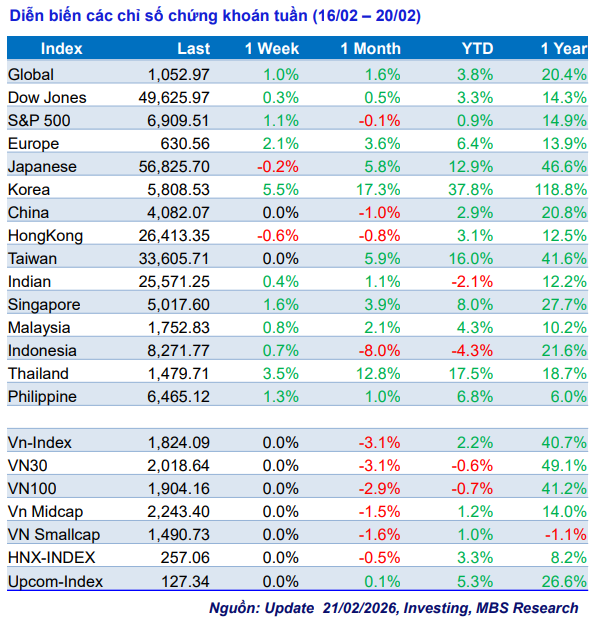

Tuần qua, chứng khoán Mỹ ghi nhận diễn biến tích cực trở lại bất chấp nhiều yếu tố bất định liên quan đến địa chính trị, thương mại và triển vọng kinh tế. Chốt tuần, các chỉ số chính tăng điểm với Dow Jones tăng 0,3%, S&P 500 tăng 1,1% và Nasdaq tăng 1,5%, phản ánh xu hướng dịch chuyển dòng tiền khỏi nhóm công nghệ sang các cổ phiếu có mức độ gắn bó cao với chu kỳ kinh tế.

Các thông tin đáng chú ý xoay quanh đàm phán hạt nhân Mỹ – Iran, phán quyết của Tòa án Tối cao Mỹ về chính sách thuế quan và các tín hiệu kinh tế Mỹ giảm tốc. GDP quý IV/2025 của Mỹ chỉ tăng 1,4%, thấp hơn kỳ vọng, trong khi lạm phát vẫn duy trì ở mức cao với PCE lõi tăng 3% so với cùng kỳ. Bối cảnh này khiến kỳ vọng Fed nới lỏng chính sách tiền tệ vẫn được duy trì, dù áp lực lạm phát chưa hạ nhiệt hoàn toàn.

Bên cạnh đó, việc Mỹ xem xét áp mức thuế quan toàn cầu mới 15% sau phán quyết của Tòa án Tối cao đã làm gia tăng yếu tố bất định thương mại. Tuy nhiên, mức thuế này mang tính toàn cầu, không nhắm riêng vào Việt Nam, đồng thời thời hạn áp dụng có thể kéo dài 150 ngày và vẫn để ngỏ khả năng đàm phán, do đó tác động dự kiến ở mức nhẹ hơn so với cú sốc thuế quan năm 2025.

VN-Index bật tăng mạnh, độ rộng thị trường cải thiện rõ rệt

Trong nước, thị trường chứng khoán đã có tuần hồi phục ấn tượng sau ba tuần giảm liên tiếp. Chốt tuần trước Tết, VN-Index đạt 1.824,09 điểm, tăng 68,6 điểm (+3,91%), qua đó lấy lại một phần đáng kể mức giảm gần 180 điểm trước đó. Đà tăng được dẫn dắt bởi các cổ phiếu vốn hóa lớn như VIC, VHM, VPB, MBB và HDB.

Các chỉ số thành phần cũng đồng thuận phục hồi khi VN30 tăng 3,86%, Midcap tăng 4,14% và Smallcap tăng 1,23%. Độ rộng thị trường cải thiện mạnh với 75% nhóm ngành tăng điểm, đảo chiều rõ rệt so với mức 29% của tuần trước đó. Nổi bật nhất là nhóm Vingroup (+18,6%), bất động sản dân cư (+5,6%), bán lẻ (+5,5%) và chứng khoán (+5,4%).

Thanh khoản thị trường suy giảm còn khoảng 25.400 tỷ đồng/phiên, giảm 29% so với tuần trước, chủ yếu do yếu tố mùa vụ trước kỳ nghỉ lễ dài ngày. Tuy vậy, lũy kế từ đầu năm, thanh khoản bình quân vẫn đạt khoảng 34.600 tỷ đồng, cao hơn 20% so với mức bình quân năm 2025, cho thấy dòng tiền chưa rút khỏi thị trường mà chỉ tạm thời chững lại.

Một điểm tích cực đáng chú ý là khối ngoại quay trở lại mua ròng 3.467 tỷ đồng sau chuỗi 4 tuần bán ròng liên tiếp, tập trung vào các mã như MBB, VIC và MWG. Điều này phần nào hỗ trợ tâm lý thị trường trong bối cảnh trước đó áp lực rút vốn ngoại kéo dài từ đầu năm.

Nhịp hồi mang tính kỹ thuật, cơ hội mở ra sau kỳ nghỉ lễ

Theo đánh giá từ báo cáo chiến lược, nhịp tăng gần 4–5% của VN-Index chủ yếu mang tính kỹ thuật khi thị trường không xuất hiện nhiều thông tin hỗ trợ mới, trong khi thanh khoản suy giảm do yếu tố nghỉ lễ. Dù vậy, việc chỉ số lấy lại các đường trung bình quan trọng từ MA20 đến MA200 cùng với độ rộng thị trường tích cực là tín hiệu cho thấy lực cầu đang dần quay trở lại.

Về bối cảnh vĩ mô, nền kinh tế Việt Nam khởi đầu năm 2026 với nhiều tín hiệu tích cực từ sản xuất công nghiệp, xuất khẩu và niềm tin doanh nghiệp. Cùng với đó, khung pháp lý thị trường tiếp tục được hoàn thiện, đặc biệt là các chính sách liên quan đến nâng hạng thị trường, được kỳ vọng tạo nền tảng dài hạn cho dòng vốn ngoại quay trở lại.

Xét theo yếu tố mùa vụ, tháng 2 historically có xác suất tăng cao (khoảng 80%) với hiệu suất bình quân trên 2% trong 10 năm gần đây. Với việc VN-Index đã tăng gần 4% trước kỳ nghỉ lễ và lấy lại hầu hết các đường trung bình quan trọng, cơ hội duy trì quỹ đạo tăng trong tuần giao dịch đầu năm vẫn còn hiện hữu.

Về nhóm ngành, dòng tiền được ghi nhận quay trở lại các nhóm cổ phiếu gắn với chu kỳ kinh tế như hàng hóa, xuất khẩu, cảng biển, bán lẻ và dịch vụ tài chính. Nhóm dầu khí (GAS, PLX, PVD, BSR, PVS) tiếp tục được hỗ trợ bởi giá dầu Brent và WTI tăng mạnh trong 1 tháng qua do căng thẳng địa chính trị Mỹ – Iran chưa hạ nhiệt.

Ngoài ra, nhóm phân bón (DCM, DPM) hưởng lợi từ giá urê thế giới tăng, trong khi nhóm bán lẻ (MWG, FRT, PNJ) duy trì quán tính tăng trưởng tốt nhờ tiêu dùng nội địa phục hồi. Các nhóm xuất khẩu, logistics và cảng biển cũng được đánh giá sẽ đón dòng tiền trở lại sau kỳ nghỉ lễ khi hoạt động thương mại toàn cầu ổn định hơn.

Đáng chú ý, dòng tiền vẫn duy trì trạng thái vào ròng ở các nhóm như dệt may, logistics, sản xuất và phân phối điện, hóa chất và bảo hiểm, cho thấy sự phân hóa nhưng không tiêu cực trên toàn thị trường.

Về mặt kỹ thuật, VN-Index đang có vùng hỗ trợ quan trọng tại 1.780–1.800 điểm và kháng cự mạnh quanh vùng đỉnh cũ 1.920 điểm. Việc chỉ số phục hồi mạnh trước Tết giúp lấy lại các đường trung bình quan trọng, tạo nền tảng cho khả năng tiếp diễn xu hướng tích cực nếu thanh khoản cải thiện khi nhà đầu tư quay lại giao dịch sau kỳ nghỉ dài ngày.

Trong bối cảnh thanh khoản có thể dần hồi phục và tâm lý thị trường ổn định hơn sau Tết, chuyên gia MBS cho rằng chiến lược phù hợp là tập trung vào các nhóm cổ phiếu có nền tảng cơ bản tốt và gắn với chu kỳ kinh tế như hàng hóa, xuất khẩu, bán lẻ, dịch vụ tài chính, sản xuất điện và các cổ phiếu vốn hóa lớn thuộc VN30 và Midcap, đặc biệt là những mã đang nhận được hỗ trợ từ dòng vốn ngoại.

PV

Nguồn: thuongtruong.com.vn