Tránh "bão"

Trong khi nhiều nhà đầu tư cho rằng, sự thao túng trên thị trường chứng khoán phái sinh là nguyên nhân khiến thị trường cơ sở bị "đạp" không thương tiếc và yêu cầu áp dụng ngay giao dịch T+0 như trên sàn phái sinh, thì cũng có không ít nhà đầu tư hồ hởi khoe lợi nhuận kiếm được từ thị trường này.

Người viết nhận xét, các ý kiến trên phần nhiều mang tính phiến diện, chỉ nhìn được một phía, do đa số nhà đầu tư chỉ tham gia đầu tư trên thị trường cơ sở, hoặc giao dịch trên thị trường phái sinh. Dưới góc nhìn của một người đầu tư cổ phiếu lâu năm và gắn bó với thị trường phái sinh ngay từ những ngày đầu, tôi có một số lý giải như sau.

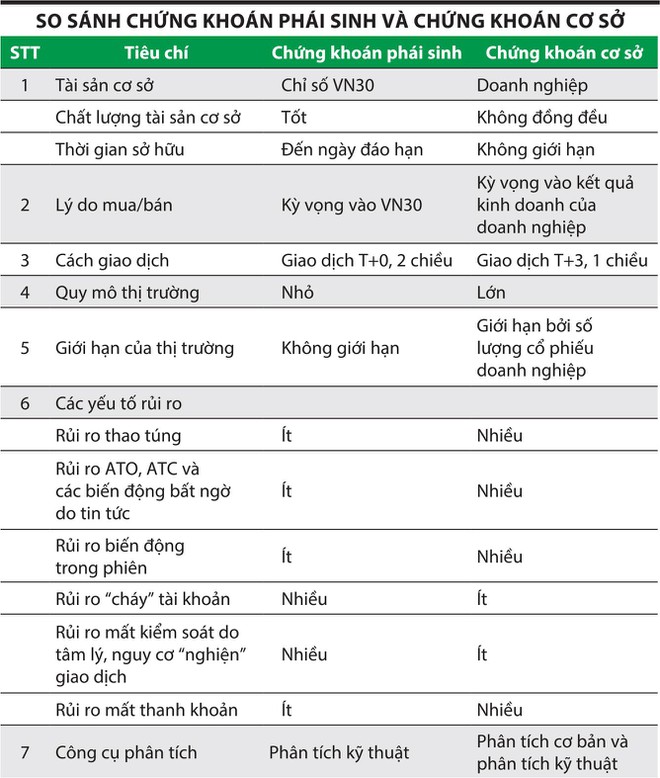

Chứng khoán phái sinh ra đời tại thị trường Việt Nam từ năm 2017, với mục đích ban đầu là đa dạng hóa sản phẩm cho thị trường, đồng thời trang bị thêm công cụ phòng ngừa rủi ro cho nhà đầu tư, tiếp cận dần với xu hướng chung của các thị trường chứng khoán tiên tiến trên thế giới.

Với mục đích là công cụ phòng ngừa rủi ro, khi thị trường cơ sở bất ngờ giảm mạnh mà nhà đầu tư không muốn bán danh mục cổ phiếu tiềm năng, họ có thể mở vị thế bán (Short) hợp đồng phái sinh. Khi đó, sự thiệt hại của danh mục cơ sở sẽ được bù đắp bằng lợi nhuận từ Short phái sinh.

Đến khi thị trường hồi phục, Short phái sinh có thể bị lỗ, nhưng danh mục cơ sở lại có lãi (hoặc giảm lỗ), giúp tài sản của nhà đầu tư ít biến động. Như vậy, qua giai đoạn thị trường biến động mạnh, nhà đầu tư vẫn giữ được danh mục cổ phiếu tiềm năng mà tổng tài sản không bị thiệt hại hoặc giảm được thiệt hại (có thể gọi là tránh bão an toàn).

Công cụ "thoát hàng" cơ sở?

Một số ý kiến cho rằng, trong giai đoạn hiện nay, phái sinh có thể được sử dụng làm công cụ để "nhà tạo lập thị trường" (MMs) thoát hàng cơ sở nhanh hơn mà vẫn giữ được lợi nhuận kỳ vọng.

Ví dụ, MMs mua nhóm cổ phiếu VN30 ở vùng 1.000 điểm và kỳ vọng bán ở vùng 1.500 điểm. Khi chưa có phái sinh, để có thể bán được giá trung bình là 1.500 điểm, MMs phải thực hiện việc kéo/xả nhiều nhịp mới có thể bán được hết hàng cơ sở ở vùng giá mục tiêu. Nhưng khi có phái sinh, việc kiếm lợi nhuận mục tiêu có thể thực hiện dễ dàng hơn.

Cụ thể, tại vùng giá 1.500 điểm, MMs sẽ bán dần danh mục VN30 đã mua trước đó, đồng thời đặt lệnh Short phái sinh. Sau khi bán được một lượng hàng cơ sở và Short đủ số hợp đồng phái sinh dự tính, MMs sẽ bán toàn bộ danh mục VN30 còn lại bất chấp giá đang ở mức nào (kể cả giá thấp hơn giá mua) mà vẫn đạt được lợi nhuận mục tiêu.

Bởi lẽ, lợi nhuận suy giảm (thậm chí lỗ) từ danh mục VN30 sẽ được bù đắp bằng lợi nhuận từ Short phái sinh.

Lợi nhuận từ Short phái sinh của MMs sẽ rất lớn nếu thị trường cơ sở lao dốc do sự hoảng loạn bán tháo của những nhà đầu tư chỉ nắm giữ cổ phiếu cơ sở, nhất là những người vay ký quỹ (margin).

Ví dụ này có thể lý giải diễn biến giảm giá nhanh và mạnh của thị trường cơ sở trong thời gian gần đây và nhà đầu tư cơ sở coi chứng khoán phái sinh như tội đồ của thị trường cơ sở.

Về lý thuyết, MMs có thể kiếm lợi nhuận bằng cách như vậy. Nhưng trên thực tế, điều đó không dễ thực hiện. Theo thống kê, số lượng hợp đồng mở (OI) của phái sinh trong giai đoạn thị trường cơ sở giảm mạnh trung bình khoảng 30.000, chỉ cao hơn giai đoạn trước khoảng 10.000.

Giả sử toàn bộ số OI này là của MMs và họ giữ được trong toàn bộ nhịp giảm mạnh khi chỉ số giảm 350 điểm, từ 1.500 điểm xuống 1.150 điểm, thì số tiền họ thu được là 30.000 x 350 x 100.000 = 1.050 tỷ đồng (1 điểm tương đương 100.000 đồng).

Số tiền thu được hơn 1.000 tỷ đồng (hơn 40 triệu USD) không thấm vào đâu so với con số vài chục tỷ USD vốn hóa thị trường cơ sở bị "thổi bay" trong các phiên giảm mạnh và con số này cũng không lớn hơn bao nhiêu so với những tháng trước. Đó là chưa kể, trong số 30.000 OI, MMs chỉ chiếm một phần, còn lại là của các nhà đầu tư cá nhân và tổ chức nắm giữ với mục đích dự phòng rủi ro cho danh mục cơ sở.

Sẽ có người thắc mắc, tại sao không dùng con số 200.000 - 300.000 hợp đồng giao dịch hàng mà lại sử dụng số OI để dự tính? Câu trả lời là với quy mô giao dịch của thị trường phái sinh còn nhỏ, các MMs lớn rất khó có thể kiếm được lợi nhuận bằng cách giao dịch liên tục trong ngày, họ chỉ có thể "đánh" theo xu hướng trung và dài hạn. Với tính chất hỗ trợ phòng ngừa rủi ro của công cụ chứng khoán phái sinh, cơ sở và phái sinh sẽ luôn đồng hành.

Chứng khoán cơ sở có thể "đạp" phái sinh trong trường hợp giá đa số cổ phiếu trong VN30 ở mức cao, có nguy cơ sẽ sớm điều chỉnh và các nhà đầu tư lớn mở vị thế Short phái sinh, sau đó ồ ạt bán ra các cổ phiếu đó, tạo áp lực khiến thị trường giảm điểm. Khi đó, họ sẽ thu lời từ phái sinh, nhất là cổ phiếu được bán từ việc vay trong "kho".

Bất lợi của nhà đầu tư nhỏ

Việc sử dụng phái sinh để thực hiện phòng hộ rủi ro cho danh mục cơ sở đối với nhà đầu tư cá nhân nhỏ lẻ sẽ kém hiệu quả so với tổ chức lớn, vì một số lý do sau.

Danh mục của nhà đầu tư cá nhân tập trung vào một số ít cổ phiếu và không cân đối (do chạy theo xu hướng các nhóm) nên danh mục này nhiều khi không biến động theo chỉ số chung. Vì vậy, khi thực hiện phòng hộ bằng phái sinh có thể lỗ cả phái sinh lẫn cơ sở. Trong khi đó, danh mục của nhà đầu tư tổ chức thường đa dạng và cân đối nên danh mục biến động theo thị trường chung (chỉ số VN-Index và VN30).

Thời điểm thực hiện phòng hộ của nhà đầu tư tổ chức thường có kế hoạch rõ ràng (ví dụ, Short phái sinh khi VN-Index thủng ngưỡng hỗ trợ), trong khi phần lớn nhà đầu tư cá nhân không đủ kỹ năng phân tích để có thể chọn thời điểm phòng hộ hợp lý.

Gỡ lỗ bằng phái sinh không dễ

Khi thị trường cơ sở giảm mạnh, không ít nhà đầu tư thua lỗ nên chuyển sang giao dịch phái sinh với hy vọng gỡ lại những gì đã mất. Nhưng do chưa có kinh nghiệm giao dịch phái sinh, cộng với việc thị trường biến động nhanh và mạnh hơn trước, họ lại thua lỗ thêm, thậm chí "cháy" tài khoản do tỷ lệ đòn bẩy trong giao dịch phái sinh lớn hơn nhiều so với thị trường cơ sở.

Tôi từng tham gia một nhóm (room zalo) gồm các nhân viên môi giới và cộng tác viên của một công ty chứng khoán lớn, nhóm có hơn 200 người nhưng số tài khoản (ID môi giới và cộng tác viên) phát sinh hoa hồng từ giao dịch phái sinh chỉ đếm trên đầu ngón tay. Điều đó cho thấy, ngay bản thân trong những người làm nghề tư vấn mà phần lớn không biết và không sử dụng công cụ phái sinh thì với những nhà đầu tư nghiệp dư, tỷ lệ này còn thấp hơn nhiều.

Để hạn chế nguy cơ thua lỗ, nhà đầu tư nên học hỏi, tích lũy kiến thức và kinh nghiệm sử dụng công cụ phái sinh, bên cạnh việc lựa chọn kỹ cổ phiếu và thời điểm mua phù hợp trên thị trường cơ sở. Đầu tư tài chính rất khốc liệt, sự non nớt sẽ phải trả giá bằng tiền, thậm chí rất nhiều tiền.

Nguyễn Xuân Hòa

Nguồn: m.tinnhanhchungkhoan.vn