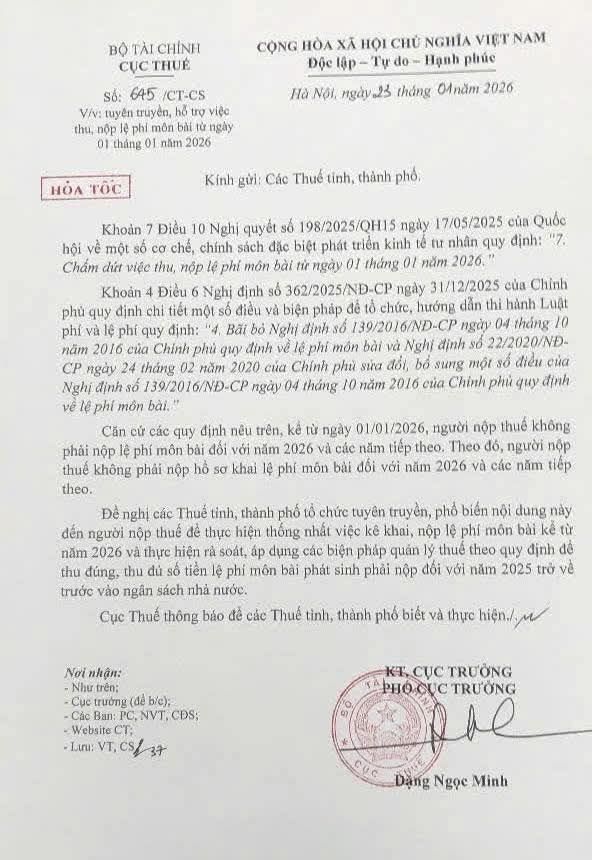

Cục Thuế (Bộ Tài chính) vừa ban hành Công văn số 645/CT-CS ngày 23/1/2026 về việc tuyên truyền, hỗ trợ thực hiện quy định chấm dứt thu, nộp lệ phí môn bài kể từ ngày 01/01/2026. Theo đó, từ năm 2026 trở đi, người nộp thuế không phải nộp lệ phí môn bài và cũng không phải nộp hồ sơ khai loại phí này.

Quy định trên được thực hiện trên cơ sở khoản 7 Điều 10 Nghị quyết số 198/2025/QH15 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân, trong đó nêu rõ việc chấm dứt thu, nộp lệ phí môn bài từ ngày 01/01/2026. Đồng thời, Chính phủ đã ban hành Nghị định số 362/2025/NĐ-CP, chính thức bãi bỏ toàn bộ các nghị định trước đây quy định về lệ phí môn bài.

Như vậy, kể từ năm 2026, lệ phí môn bài không còn tồn tại trong hệ thống các khoản thu ngân sách theo Luật Phí và lệ phí. Đây không chỉ là việc dừng thu một khoản tiền, mà là sự xóa bỏ hoàn toàn cơ sở pháp lý của loại lệ phí này.

Trong nhiều năm qua, lệ phí môn bài là khoản thu quen thuộc đối với hộ kinh doanh, doanh nghiệp, tổ chức kinh tế. Dù mức thu không lớn, nhưng đây lại là một trong những khoản phí phát sinh nghĩa vụ kê khai định kỳ, đi kèm nguy cơ bị xử phạt nếu chậm nộp hoặc kê khai sai. Trên thực tế, không ít hộ kinh doanh nhỏ, doanh nghiệp siêu nhỏ từng bị xử phạt hành chính chỉ vì quên hoặc chậm nộp lệ phí môn bài, trong khi số tiền phải nộp không đáng kể.

Việc duy trì một khoản thu nhỏ nhưng bắt buộc kê khai hàng năm khiến chi phí tuân thủ tăng lên, tạo thêm áp lực hành chính cho người nộp thuế và cho chính cơ quan quản lý. Trong bối cảnh cải cách thủ tục hành chính, chuyển đổi số và xây dựng môi trường kinh doanh thuận lợi, lệ phí môn bài ngày càng bộc lộ sự không phù hợp.

Chính vì vậy, quyết định chấm dứt thu lệ phí môn bài được đánh giá là bước đi đúng hướng, thể hiện rõ quan điểm cải cách thể chế theo hướng giảm gánh nặng chi phí và thủ tục cho người dân, doanh nghiệp, đặc biệt là khu vực kinh tế tư nhân và hộ kinh doanh cá thể.

Đáng chú ý, quy định mới không chỉ dừng lại ở việc miễn nộp, mà còn xóa bỏ toàn bộ nghĩa vụ kê khai. Từ ngày 01/01/2026, người nộp thuế không phải lập, nộp hồ sơ khai lệ phí môn bài; cơ quan thuế cũng không tiếp nhận, xử lý hay theo dõi nghĩa vụ này. Đây là điểm khác biệt căn bản so với các chính sách miễn, giảm trước đây vốn chỉ mang tính tạm thời hoặc có điều kiện.

Tuy nhiên, Cục Thuế cũng nhấn mạnh, việc chấm dứt thu lệ phí môn bài không có hiệu lực hồi tố. Người nộp thuế vẫn phải thực hiện đầy đủ nghĩa vụ đối với các khoản lệ phí môn bài phát sinh của năm 2025 trở về trước. Các Cục Thuế địa phương có trách nhiệm rà soát, áp dụng biện pháp quản lý thuế theo quy định để thu đúng, thu đủ số tiền còn phải nộp vào ngân sách nhà nước.

Để tránh tình trạng hiểu sai chính sách, Cục Thuế yêu cầu các Thuế tỉnh, thành phố tăng cường công tác tuyên truyền, phổ biến nội dung quy định mới đến người nộp thuế, bảo đảm thực hiện thống nhất trên phạm vi cả nước. Trong bối cảnh thông tin dễ bị cắt khúc, lan truyền không đầy đủ trên mạng xã hội, việc truyền thông chính sách rõ ràng, chính xác được xem là yếu tố then chốt để chính sách đi vào cuộc sống.

Ở góc độ rộng hơn, việc bãi bỏ lệ phí môn bài mang ý nghĩa vượt ra ngoài phạm vi một khoản thu cụ thể. Đây là tín hiệu cho thấy Nhà nước sẵn sàng rà soát, loại bỏ những quy định không còn phù hợp, dù đó là những khoản thu đã tồn tại trong thời gian dài và quen thuộc với cả người quản lý lẫn người nộp thuế.

Trong bối cảnh Quốc hội ban hành Nghị quyết riêng về phát triển kinh tế tư nhân, quyết định này càng cho thấy sự chuyển biến trong tư duy chính sách: lấy việc giảm chi phí tuân thủ, cải thiện môi trường kinh doanh làm trọng tâm, thay vì duy trì các khoản thu mang tính hình thức.

Đối với hàng triệu hộ kinh doanh cá thể, việc chấm dứt lệ phí môn bài không chỉ giúp giảm một khoản chi phí, mà còn góp phần giảm tâm lý e ngại thủ tục, xử phạt, qua đó khuyến khích hoạt động kinh doanh minh bạch, chính thức hơn. Với doanh nghiệp nhỏ và vừa, đây là một trong những cải cách cụ thể, dễ cảm nhận nhất từ các chủ trương lớn về cải cách thể chế.

Chấm dứt thu lệ phí môn bài có thể không tạo ra tác động lớn ngay lập tức về ngân sách, nhưng lại mang giá trị biểu tượng rõ ràng trong tiến trình cải cách chính sách tài chính - thuế. Khi một khoản thu tồn tại nhiều năm được mạnh dạn xóa bỏ, điều đó cho thấy cải cách không chỉ nằm ở những khẩu hiệu lớn, mà bắt đầu từ chính những chi tiết nhỏ nhất trong đời sống kinh tế.

PV

Nguồn: thuongtruong.com.vn