Khoản chi phí đáng kể khi giao dịch thường xuyên

Không thể phủ nhận rằng nhiều năm qua, các ví điện tử đã góp phần thay đổi thói quen thanh toán của người dân nhờ sự tiện lợi, tốc độ xử lý nhanh và nhiều chương trình ưu đãi. Không ít người hình thành thói quen sử dụng ví điện tử cho các khoản chi tiêu hằng ngày, từ mua cốc cà phê, thanh toán hóa đơn đến chuyển tiền cho người thân, bạn bè hoặc đối tác.

Tuy nhiên, khi một số doanh nghiệp cung cấp dịch vụ ví điện tử áp dụng hoặc điều chỉnh chính sách thu phí đối với một số giao dịch, nhiều người dùng bắt đầu quan tâm hơn đến chi phí sử dụng dịch vụ. Theo đó, việc thu phí, đối với nhà cung cấp dịch vụ là yêu cầu cần thiết nhằm duy trì chất lượng dịch vụ và đầu tư hạ tầng công nghệ. Tuy nhiên, nhiều người dùng mong muốn biểu phí được công khai minh bạch hơn, mức phí hợp lý và mở rộng thêm các dịch vụ miễn phí.

Theo tìm hiểu của phóng viên Thương trường, biểu phí được MoMo, VNPAY, ZaloPay, Viettel Money... công bố, hiện vẫn duy trì nhiều dịch vụ miễn phí cho người dùng. Tuy nhiên, đối với một số dịch vụ có phát sinh chi phí xử lý hoặc sử dụng hạ tầng thanh toán quốc tế, các đơn vị này áp dụng biểu phí theo từng loại giao dịch.

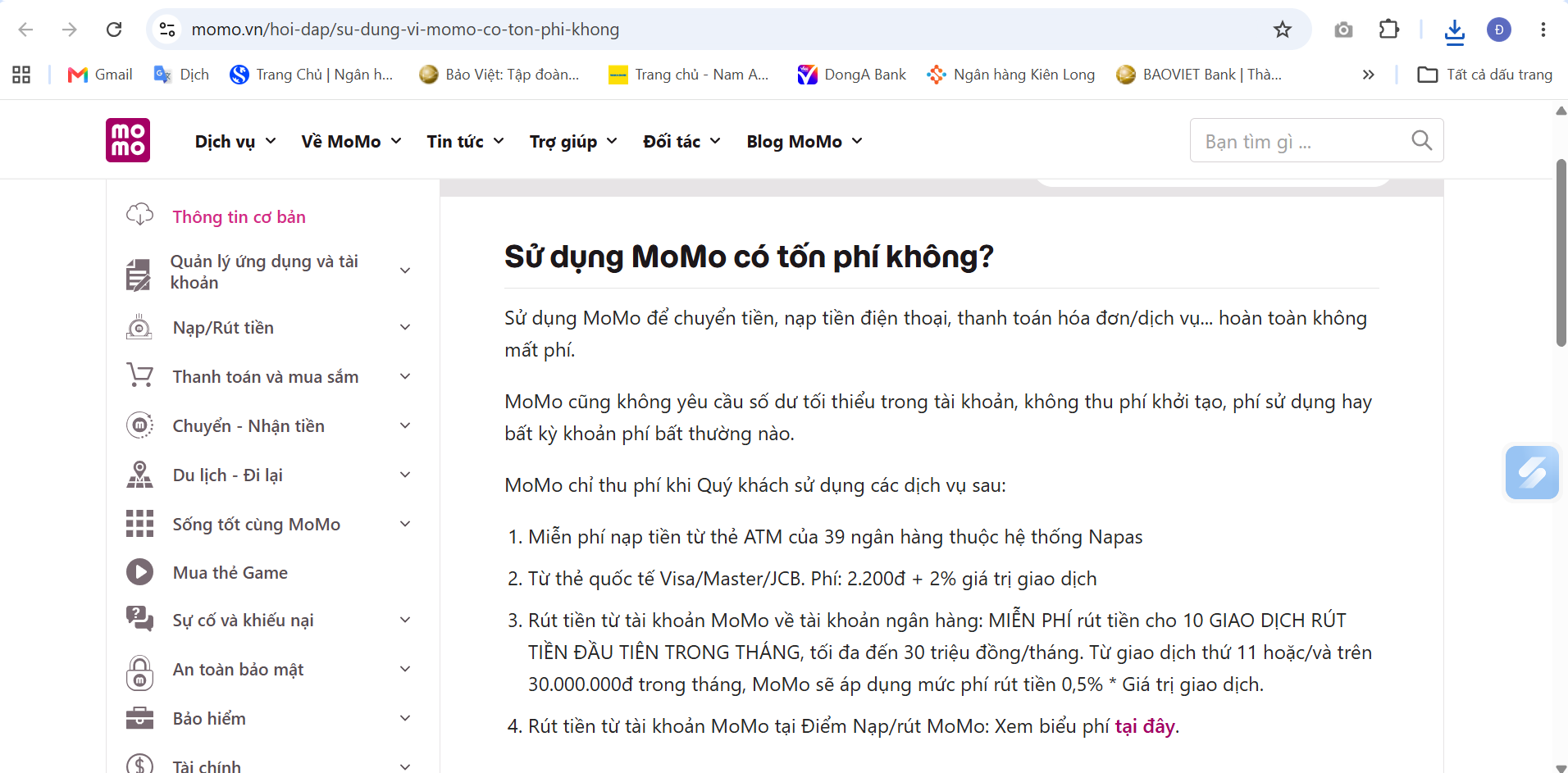

Đối với người dùng cá nhân phần lớn các ví điện tử thực hiện thu phí khi nạp qua thẻ quốc tế (Visa/MasterCard), cụ thể phí áp dụng tại MoMo là 2.200đ + 2% giá trị giao dịch. Rút tiền từ ví về ngân hàng thường được miễn phí giới hạn số lần/tháng, và từ lần rút tiếp theo hoặc vượt hạn mức, phí tính khoảng 0,6% - 1% và cộng với một khoản phí cố định. ZaloPay áp dụng biểu phí đối với một số dịch vụ khi nạp tiền bằng thẻ ghi nợ quốc tế chịu mức phí 2.000 đồng cộng 2% giá trị giao dịch; thanh toán bằng thẻ ghi nợ quốc tế đã liên kết được thu 1.000 đồng cộng 1% giá trị giao dịch đối với ba giao dịch đầu tiên trong tháng và từ giao dịch thứ tư trở đi là 2.000 đồng cộng 2% giá trị giao dịch.

Đối với đơn vị chấp nhận thanh toán, mức phí thường dao động từ 1,0% đến 2,5% trên tổng giá trị giao dịch thành công. Cụ thể, như VNPAY PhonePOS với mức phí giao dịch thẻ nội địa từ 0,55% đến 0,88% giá trị giao dịch; thẻ quốc tế từ 1,8% đến 2,5%; Cổng thanh toán VNPAY, phí đăng ký là 2 triệu đồng, phí giao dịch có thể lên tới 2,5% giá trị giao dịch. Riêng dịch vụ VNPAY SmartPOS áp dụng mức phí giao dịch thẻ nội địa tối đa 0,88%, thẻ quốc tế tối đa 2,5%.

Trong khi đó, ở lĩnh vực ngân hàng số, phần lớn ngân hàng thương mại hiện nay đã miễn phí chuyển tiền nhanh liên ngân hàng 24/7 trên ứng dụng ngân hàng số. Đối với dịch vụ rút tiền mặt, khách hàng thường được miễn phí khi rút tại ATM cùng hệ thống; nếu rút qua hệ thống Napas tại ATM của ngân hàng khác, mức phí phổ biến dao động khoảng 3.000 đồng/lần giao dịch, tùy quy định của từng ngân hàng.

Có thể thấy, ngân hàng và ví điện tử đang áp dụng cơ chế thu phí khác nhau do đặc thù dịch vụ khác biệt. Trong khi nhiều giao dịch chuyển tiền trên ứng dụng ngân hàng đã được miễn phí hoàn toàn, các ví điện tử vẫn thu phí đối với một số dịch vụ nhất định, đặc biệt là những giao dịch sử dụng thẻ quốc tế hoặc các dịch vụ có phát sinh chi phí xử lý từ bên thứ ba. Điều này khiến người dùng cần tìm hiểu kỹ biểu phí của từng nền tảng để lựa chọn phương thức thanh toán phù hợp với nhu cầu sử dụng.

Theo số liệu của Ngân hàng Nhà nước công bố năm 2025, thanh toán không dùng tiền mặt tiếp tục tăng trưởng mạnh với tổng giá trị giao dịch hơn 295 triệu tỷ đồng, gần 18 tỷ lượt giao dịch. Thanh toán QR duy trì tốc độ tăng trưởng bình quân trên 100% mỗi năm, trong khi hơn 86% người trưởng thành đã có tài khoản ngân hàng hoặc ví điện tử.

Theo đó, đối với người sử dụng không thường xuyên, khoản phí vài nghìn đồng mỗi lần có thể không tạo ra khác biệt lớn. Tuy nhiên, với những người thực hiện hàng chục giao dịch mỗi ngày như tiểu thương, người bán hàng trực tuyến hoặc hộ kinh doanh nhỏ, tổng chi phí phát sinh theo tháng có thể trở thành khoản cần cân nhắc. Giả sử toàn bộ 100 giao dịch mỗi ngày đều thuộc nhóm dịch vụ phải trả phí 2.000 đồng/giao dịch thì tổng chi phí phát sinh có thể lên tới khoảng 6 triệu đồng/tháng.

Chị N.T.L tại Láng, Hà Nội, chuyên kinh doanh bán hàng Quảng Châu (TQ) cho biết, mỗi ngày chị thực hiện nhiều giao dịch thanh toán với khách hàng và nhà cung cấp nên việc sử dụng ví điện tử sẽ tiện dụng hơn, tuy nhiên, với mức phí giao dịch như hiện tại khiến chị thấy khá sốt ruột. Chị bày tỏ: “Nếu chỉ một vài giao dịch thì không đáng kể, nhưng khi số lượng giao dịch tăng lên, mình bắt đầu phải tính toán xem nên sử dụng hình thức thanh toán nào để tối ưu chi phí.”

Các chuyên gia kinh tế cho rằng, việc doanh nghiệp thu phí là hoạt động kinh doanh bình thường nếu được công bố rõ ràng, minh bạch và người sử dụng có đầy đủ thông tin trước khi lựa chọn dịch vụ. Điều người tiêu dùng quan tâm không chỉ là mức phí mà còn là cách thức thông báo, phạm vi áp dụng và khả năng so sánh với các phương thức thanh toán khác, bên cạnh đó lựa chọn kênh thanh toán là hoàn toàn thuộc về người dùng, tùy vào nhu cầu và đối tượng sử dụng.

Doanh nghiệp có lý do thu phí, người dùng cũng có quyền lựa chọn

Đứng ở góc độ doanh nghiệp, việc duy trì một nền tảng thanh toán số đòi hỏi chi phí đầu tư lớn cho hạ tầng công nghệ, hệ thống bảo mật, phòng chống gian lận, chăm sóc khách hàng và tuân thủ các quy định về an toàn thông tin.

Trong giai đoạn đầu phát triển, nhiều nền tảng lựa chọn chính sách miễn phí để thu hút người dùng và mở rộng thị phần. Khi quy mô thị trường tăng lên, việc điều chỉnh biểu phí là xu hướng có thể xảy ra nhằm bảo đảm nguồn lực đầu tư cho hệ thống và nâng cao chất lượng dịch vụ.

Tuy nhiên, chuyên gia cũng cho rằng cùng với việc thu phí, doanh nghiệp cần bảo đảm nguyên tắc minh bạch. Người dùng cần được thông báo rõ ràng về mức phí, điều kiện áp dụng, thời điểm có hiệu lực và những lựa chọn thay thế nếu không muốn phát sinh chi phí.

Theo Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI, từng chia sẻ rằng trong các giao dịch điện tử, quyền được biết đầy đủ thông tin là một trong những quyền cơ bản của người tiêu dùng. Việc công khai biểu phí, điều khoản sử dụng và các thay đổi liên quan cần được thực hiện theo hướng dễ tiếp cận, dễ hiểu để người dùng có thể đưa ra quyết định phù hợp.

Còn ở góc độ người tiêu dùng, nhiều ý kiến cho rằng nếu chính sách thu phí được công bố minh bạch, họ hoàn toàn có thể cân nhắc giữa các phương thức thanh toán khác nhau như chuyển khoản ngân hàng, quét mã QR hoặc sử dụng các nền tảng trung gian khác, tùy theo nhu cầu và chi phí phát sinh.

Sự cạnh tranh giữa các đơn vị cung cấp dịch vụ thanh toán cũng được kỳ vọng sẽ tạo động lực để các doanh nghiệp không ngừng cải thiện chất lượng dịch vụ, tối ưu chi phí và mang lại nhiều lựa chọn hơn cho khách hàng. Bên cạnh đó, người sử dụng hoàn toàn có nhiều quyền lựa chọn kênh thanh toán để tối ưu hóa chi phí, tránh được việc tốn kém không cần thiết.

Theo đó, trong lĩnh vực thanh toán số, niềm tin của người dùng được xây dựng từ nhiều yếu tố như tốc độ xử lý giao dịch, độ an toàn, khả năng bảo mật thông tin, chất lượng chăm sóc khách hàng và sự minh bạch trong chính sách sử dụng.

Khi biểu phí thay đổi, điều người dùng mong muốn không chỉ là mức phí hợp lý mà còn là sự chủ động trong việc tiếp nhận thông tin. Việc doanh nghiệp thông báo sớm, giải thích rõ nguyên nhân điều chỉnh và hướng dẫn cụ thể các trường hợp áp dụng sẽ góp phần giảm băn khoăn và tạo sự đồng thuận từ phía khách hàng.

Theo Luật Bảo vệ quyền lợi người tiêu dùng năm 2023, khách hàng có quyền được cung cấp đầy đủ thông tin về giá, phí dịch vụ và các hạn mức giao dịch. Theo đó, mọi loại phí (nạp, rút, chuyển, duy trì tài khoản, v.v.) phải được niêm yết công khai trên ứng dụng và website của tổ chức trung gian thanh toán. Bất kỳ thay đổi nào về biểu phí đều phải thông báo trước cho người tiêu dùng theo quy định của Ngân hàng Nhà nước. Đồng thời, trước khi thực hiện giao dịch, ví điện tử phải hiển thị rõ ràng tổng số tiền thanh toán, cấu phần phí, và cảnh báo rủi ro (nếu có).

Ở chiều ngược lại, người tiêu dùng cũng cần chủ động tìm hiểu biểu phí, điều kiện sử dụng và các quy định liên quan trước khi thực hiện giao dịch, thay vì mặc định mọi dịch vụ số đều miễn phí. Trong bối cảnh thanh toán không dùng tiền mặt tiếp tục phát triển mạnh, vấn đề không nằm ở việc có thu phí hay không mà là xây dựng cơ chế thu phí minh bạch, hợp lý và bảo đảm người dùng có đầy đủ thông tin để lựa chọn dịch vụ phù hợp. Đây cũng là nền tảng để cân bằng lợi ích giữa doanh nghiệp, khách hàng và mục tiêu phát triển bền vững của hệ sinh thái thanh toán số.

PV

Nguồn: thuongtruong.com.vn