Chứng khoán thế giới lập đỉnh nhờ kỳ vọng hạ nhiệt căng thẳng Trung Đông

Thị trường tài chính toàn cầu khởi sắc mạnh mẽ trong tuần qua khi kỳ vọng về một thỏa thuận hòa bình giữa Washington và Tehran giúp tâm lý nhà đầu tư cải thiện rõ rệt. Các chỉ số chính tại Mỹ đồng loạt tăng mạnh, với Dow Jones tăng 3,2% trong tuần, S&P 500 tăng 4,5% và Nasdaq bứt phá tới 6,8%. Đáng chú ý, Nasdaq ghi nhận chuỗi tăng 13 phiên liên tiếp, dài nhất kể từ năm 1992, trong khi S&P 500 lần đầu tiên vượt ngưỡng 7.100 điểm, thiết lập mức đỉnh lịch sử mới.

Tại châu Á, xu hướng phục hồi cũng diễn ra đồng thuận. Chỉ số Nikkei 225 của Nhật Bản tăng 2,7%, Kospi của Hàn Quốc tăng 5,7% và thị trường Đài Loan tăng 4,8% trong tuần. Đáng chú ý, thị trường chứng khoán Đài Loan đã vượt Anh về tổng giá trị vốn hóa, trở thành thị trường lớn thứ 7 thế giới.

Động lực chính đến từ làn sóng đầu tư vào trí tuệ nhân tạo, kéo theo nhu cầu lớn đối với chip bán dẫn. Trong đó, Taiwan Semiconductor Manufacturing Company (TSMC) đóng vai trò trung tâm khi chiếm tới khoảng 45% tổng vốn hóa thị trường Đài Loan, cho thấy mức độ tập trung cao của dòng tiền vào lĩnh vực công nghệ lõi.

Trên thị trường hàng hóa, giá vàng giao ngay tăng 1,7% trong tuần, trong khi bạc tăng mạnh 6,6%. Chỉ số Dollar Index giảm hơn 0,4%, phản ánh xu hướng suy yếu của đồng USD. Đáng chú ý, vàng đang được giao dịch như một tài sản rủi ro hơn là tài sản trú ẩn an toàn, khi biến động giá chịu ảnh hưởng lớn từ kỳ vọng lạm phát và lãi suất.

Diễn biến này gắn liền với kỳ vọng rằng căng thẳng tại Trung Đông hạ nhiệt sẽ kéo giá dầu giảm, qua đó làm dịu áp lực lạm phát toàn cầu. Theo dữ liệu thị trường lãi suất tương lai, xác suất Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất 0,25 điểm phần trăm trước cuối năm đã tăng lên gần 39%, so với mức 32% của phiên trước đó.

Chứng khoán Việt Nam hồi phục mạnh nhưng dòng tiền chưa đồng thuận

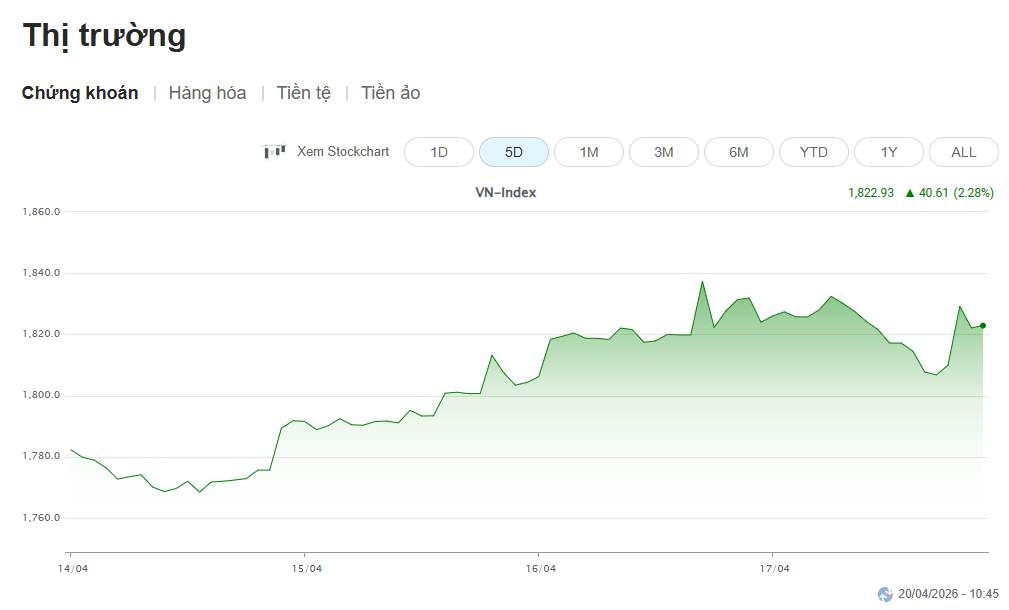

Trong nước, thị trường chứng khoán tiếp tục duy trì đà phục hồi tích cực với tuần tăng thứ 4 liên tiếp. VN-Index đóng cửa tại 1.817,17 điểm, tăng 67 điểm tương đương 3,84%, qua đó lấy lại phần lớn mức giảm hơn 330 điểm trước đó kể từ đỉnh đầu năm.

Động lực tăng trưởng chủ yếu đến từ nhóm cổ phiếu vốn hóa lớn, đặc biệt là nhóm Vingroup. Riêng VIC đóng góp khoảng 59,3 điểm vào đà tăng của chỉ số, trong khi VHM đóng góp thêm 12,7 điểm. Trong tuần, VIC tăng mạnh 23,86% và lập đỉnh mới, còn VHM tăng 12,06%, nối dài chuỗi tăng sang tuần thứ 6 liên tiếp.

Chỉ số VN30 tăng 3,1%, trong khi nhóm Midcap và Smallcap lại diễn biến kém tích cực với mức giảm lần lượt 0,3% và 0,6%. Điều này cho thấy sự phân hóa rõ rệt, khi dòng tiền chủ yếu tập trung vào một số cổ phiếu trụ thay vì lan tỏa toàn thị trường.

Độ rộng thị trường phản ánh rõ xu hướng này khi mức tăng chủ yếu đến từ nhóm Vingroup (+19,7%), trong khi nhiều nhóm ngành khác lại suy giảm như bảo hiểm (-3,6%), công nghệ (-2%) và đầu tư công (-1,6%). Dù VN-Index tiến sát vùng 1.850 điểm, nhưng chỉ khoảng một phần ba số cổ phiếu có mức giá cao hơn đường trung bình 200 ngày, cho thấy phần lớn danh mục của nhà đầu tư vẫn chưa phục hồi tương xứng với chỉ số.

Thanh khoản toàn thị trường đạt 27.385 tỷ đồng trong tuần, tăng nhẹ 3,1% so với tuần trước. Tuy nhiên, thanh khoản khớp lệnh chỉ tăng 0,2%, đạt 22.720 tỷ đồng. Tính từ đầu tháng 4, thanh khoản bình quân đạt 27.247 tỷ đồng, giảm 19,5% so với tháng 3 nhưng vẫn tăng 6,6% so với cùng kỳ năm trước. Lũy kế từ đầu năm, thanh khoản bình quân đạt 32.895 tỷ đồng, tăng 13,85% so với năm 2025.

Một điểm đáng chú ý là áp lực bán ròng của khối ngoại vẫn chưa có dấu hiệu dừng lại. Trong tuần qua, khối ngoại bán ròng 4.475 tỷ đồng, đánh dấu tuần thứ 5 liên tiếp bán ròng. Lũy kế từ đầu năm, giá trị bán ròng đã lên tới 38.788 tỷ đồng, tương đương khoảng 1,49 tỷ USD. Riêng năm 2025, khối ngoại đã bán ròng kỷ lục 135.329 tỷ đồng, kéo dài chuỗi bán ròng trong 5/6 năm gần đây.

Dù vậy, vẫn xuất hiện các điểm sáng cục bộ khi khối ngoại mua ròng ở một số cổ phiếu như VIC (1.400 tỷ đồng), HPG (264 tỷ đồng) và SSI (245 tỷ đồng), trong khi bán ròng mạnh ở VHM (3.800 tỷ đồng), FPT (1.176 tỷ đồng) và BID (173 tỷ đồng). Hoạt động tự doanh của các công ty chứng khoán cũng cho thấy xu hướng phân hóa khi mua ròng tại SHB, MWG, KBC nhưng bán ròng ở VIC, VRE và VHM.

Rung lắc ngắn hạn là cơ hội cơ cấu danh mục

Theo nhận định của Chứng khoán MBS, diễn biến thị trường toàn cầu cho thấy nhà đầu tư đang dần “phớt lờ” những rủi ro từ xung đột Trung Đông, khi các chỉ số lớn không chỉ phục hồi mà còn thiết lập các mức đỉnh mới. Tuy nhiên, các yếu tố rủi ro liên quan đến tăng trưởng, lạm phát và thị trường năng lượng vẫn chưa hoàn toàn được giải quyết.

Tại Việt Nam, dù thị trường phục hồi 4 tuần liên tiếp, VN-Index và VN30 vẫn thấp hơn khoảng 3,4% và 3,6% so với thời điểm trước khi xung đột Trung Đông xảy ra. Đáng chú ý, nhịp tăng hơn 100 điểm gần đây diễn ra trong bối cảnh thanh khoản không cải thiện đáng kể, cho thấy dòng tiền lớn vẫn chưa thực sự quay trở lại.

Ba yếu tố chính đang kìm hãm dòng tiền bao gồm áp lực bán ròng kéo dài của khối ngoại, độ rộng thị trường kém và sự tập trung lợi nhuận vào một số ít cổ phiếu trụ. Thanh khoản trong chuỗi tăng 4 tuần chỉ đạt khoảng 26.800 tỷ đồng, thấp hơn đáng kể so với mức bình quân 37.500 tỷ đồng của các tuần giảm trước đó.

Về kỹ thuật, VN-Index hiện đã tiệm cận vùng 1.850 điểm, tương ứng mức hồi Fibonacci 78,6% của nhịp giảm trước. Phía trước là vùng kháng cự mạnh 1.860 – 1.900 điểm, đòi hỏi sự đồng thuận của nhóm cổ phiếu vốn hóa lớn và sự cải thiện rõ rệt của thanh khoản.

Trong bối cảnh đó, khả năng xuất hiện các nhịp rung lắc hoặc điều chỉnh ngắn hạn là khá cao. Kịch bản tích cực là nhóm cổ phiếu trụ như VIC, VHM sẽ bước vào giai đoạn tích lũy, tạo điều kiện cho dòng tiền luân chuyển sang các nhóm ngành khác như bán lẻ, thực phẩm, hàng không, bất động sản khu công nghiệp, xây dựng và vật liệu xây dựng.

Chiến lược phù hợp trong tuần tới là ưu tiên cơ cấu danh mục trong các nhịp điều chỉnh về vùng hỗ trợ 1.770 – 1.780 điểm, hạn chế mua đuổi trong các phiên tăng mạnh, đặc biệt khi VN-Index vượt vùng 1.840 điểm. Nhà đầu tư có thể cân nhắc gia tăng tỷ trọng ở nhóm cổ phiếu midcap hoặc các nhóm ngành đang thu hút dòng tiền, nhằm đón đầu khả năng luân chuyển vốn trong giai đoạn tới.

PV

Nguồn: thuongtruong.com.vn