Thị trường châu Á - Thái Bình Dương phục hồi, nhu cầu hoàn thiện nội thất gia tăng

Báo cáo Asia Pacific Office Fit Out Cost Guide 2026 của Cushman & Wakefield cho thấy tâm lý thị trường đang cải thiện rõ rệt. Theo khảo sát, 70% nhà thầu trong khu vực kỳ vọng điều kiện kinh doanh sẽ khả quan hơn trong năm 2026.

Sự thay đổi này diễn ra sau một năm 2025 có nhiều tín hiệu tích cực. Tổng diện tích hấp thụ văn phòng đạt khoảng 990 triệu m², vượt kỳ vọng ban đầu. Đồng thời, nguồn cung mới tại nhiều thị trường, đặc biệt ngoài Ấn Độ, có xu hướng thu hẹp, góp phần tái cân bằng cung cầu.

Không chỉ nhu cầu thuê cải thiện, môi trường triển khai dự án cũng trở nên thuận lợi hơn. Trong số 180 đơn vị tham gia khảo sát, gần hai phần ba cho biết thời gian hoàn thành một dự án hoàn thiện nội thất hiện vào khoảng sáu tháng. Con số này phản ánh tiến độ thi công đang được rút ngắn, đồng thời cho thấy khả năng kiểm soát nguồn lực và vật liệu đã ổn định hơn so với giai đoạn trước.

Ở góc độ khu vực, sự phục hồi không diễn ra đồng đều. Nhật Bản và Indonesia vẫn là hai thị trường có thời gian triển khai kéo dài hơn, trong khi phần lớn các quốc gia khác ghi nhận xu hướng ổn định hoặc cải thiện nhẹ. Điều này cho thấy sự khác biệt về điều kiện thi công, chi phí nhân công và chuỗi cung ứng giữa các quốc gia.

Theo ông Tom Gibson, Chủ tịch Bộ phận Dịch vụ tư vấn Phát triển dự án và Bền vững khu vực châu Á - Thái Bình Dương, châu Âu và Trung Đông, thị trường đang bước vào giai đoạn cân bằng hơn khi khối lượng công việc của nhà thầu ổn định, số lượng dự án trong tương lai tăng và khả năng dự báo nguồn lực được cải thiện.

Tuy nhiên, một xu hướng đáng chú ý là nguồn cung văn phòng mới đang chậm lại tại nhiều thành phố lớn. Nguyên nhân chủ yếu đến từ chi phí xây dựng gia tăng và hiệu quả đầu tư suy giảm. Khi nguồn cung hạn chế, cạnh tranh đối với các mặt bằng chất lượng cao trở nên gay gắt hơn, buộc doanh nghiệp phải lên kế hoạch sớm và triển khai dự án một cách chặt chẽ.

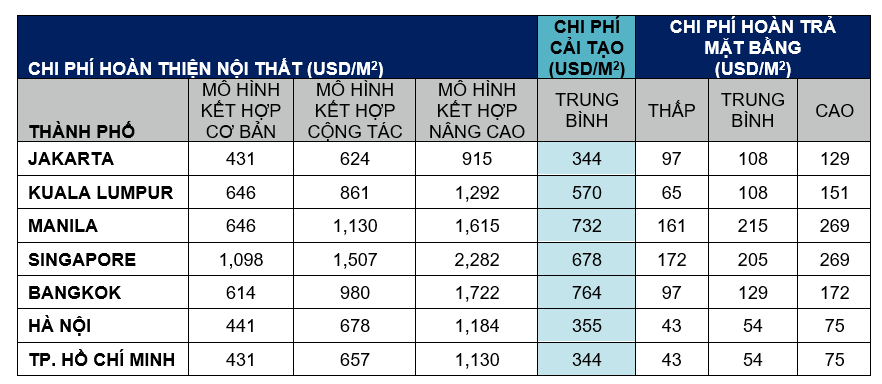

Bên cạnh đó, biến động chi phí hoàn thiện nội thất tiếp tục cho thấy sự phân hóa rõ nét giữa các thị trường. Nhật Bản và Đài Bắc ghi nhận mức tăng mạnh, với chi phí tại Tokyo tăng từ 2.099 USD lên 2.314 USD/m², còn Đài Bắc tăng từ 1.184 USD lên 1.561 USD/m². Ngược lại, Trung Quốc đại lục và Hàn Quốc chứng kiến xu hướng giảm, điển hình như Thâm Quyến giảm xuống 936 USD/m² và Seoul còn 1.399 USD/m².

Trong khi đó, các thị trường như Singapore và Hong Kong giữ mức giá ổn định, lần lượt khoảng 1.507 USD/m² và 1.722 USD/m². Ấn Độ tiếp tục duy trì lợi thế chi phí thấp nhất khu vực, dao động trong khoảng 700–786 USD/m².

Những biến động này phản ánh tác động của nhiều yếu tố, từ chi phí lao động, giá vật liệu đến điều kiện kinh tế vĩ mô. Đồng thời, chúng cũng cho thấy xu hướng dịch chuyển của khách thuê, khi ngày càng ưu tiên các thị trường có chi phí hợp lý nhưng vẫn đảm bảo chất lượng.

Theo Tiến sĩ Dominic Brown, Trưởng bộ phận Nghiên cứu Quốc tế của Cushman & Wakefield, năm 2026 có thể trở thành một bước ngoặt quan trọng. Khi niềm tin kinh doanh cải thiện và nguồn cung mới thu hẹp, thị trường đang chuẩn bị bước vào một chu kỳ tăng trưởng mới, với sự tham gia tích cực hơn của cả khách thuê và nhà đầu tư.

Việt Nam nổi bật nhờ chi phí cạnh tranh và tiến độ triển khai vượt trội

Trong bức tranh chung của khu vực, Việt Nam tiếp tục giữ vị thế nổi bật nhờ sự kết hợp giữa chi phí cạnh tranh và hiệu quả triển khai dự án. Theo báo cáo, chi phí hoàn thiện nội thất văn phòng trung bình tại Hà Nội đạt khoảng 678 USD/m², trong khi TP.HCM ở mức 657 USD/m². Cả hai đều nằm trong nhóm các thành phố có chi phí thấp hơn trong khu vực.

Mức giá này tạo ra lợi thế đáng kể cho Việt Nam trong việc thu hút khách thuê, đặc biệt là các doanh nghiệp quốc tế đang tìm kiếm giải pháp tối ưu chi phí nhưng vẫn đảm bảo chất lượng không gian làm việc. Trong bối cảnh chi phí tại nhiều thị trường lớn tăng cao, Việt Nam trở thành lựa chọn hợp lý cho các chiến lược mở rộng hoặc tái cấu trúc danh mục văn phòng.

Không chỉ dừng ở yếu tố giá, tiến độ triển khai cũng là điểm mạnh của thị trường. Báo cáo cho thấy Việt Nam nằm trong nhóm các quốc gia có thời gian chuẩn bị và thi công thấp hơn đáng kể so với mặt bằng chung khu vực. Điều này giúp doanh nghiệp chủ động hơn trong kế hoạch vận hành, đồng thời giảm thiểu rủi ro phát sinh trong quá trình triển khai.

Tốc độ hoàn thiện nhanh không chỉ phụ thuộc vào chi phí lao động, mà còn đến từ khả năng tổ chức thi công và sự linh hoạt trong chuỗi cung ứng. Đây là yếu tố ngày càng quan trọng trong bối cảnh doanh nghiệp cần tối ưu thời gian để nhanh chóng đưa không gian làm việc vào vận hành.

Dù vậy, thị trường vẫn đối mặt với một số áp lực. Chi phí lao động tiếp tục có xu hướng tăng, ảnh hưởng trực tiếp đến ngân sách dự án. Bên cạnh đó, doanh nghiệp cũng phải theo dõi sát sao chi phí vật liệu nhập khẩu và logistics, nhất là trong bối cảnh bất ổn địa chính trị kéo dài.

Tuy nhiên, thay vì chỉ tập trung vào chi phí, khách thuê đang thay đổi cách tiếp cận. Nhiều doanh nghiệp sẵn sàng đầu tư nhiều hơn cho chất lượng không gian làm việc, yếu tố bền vững và hiệu quả vận hành dài hạn. Điều này phản ánh sự chuyển dịch từ tư duy tiết kiệm chi phí sang tối ưu giá trị.

Ông Hùynh Võ Phú Hưng - Trưởng bộ phận Dịch vụ tư vấn Phát triển Dự án của Cushman & Wakefield Việt Nam, cho rằng lợi thế của Việt Nam nằm ở khả năng cân bằng giữa chi phí và chất lượng. Theo ông, chiến lược hiệu quả nhất hiện nay là dung hòa giữa tham vọng và tính thực tiễn, thông qua việc ưu tiên nguồn cung trong nước, chủ động kế hoạch cho các hạng mục nhập khẩu và tận dụng các giải pháp tái sử dụng khi phù hợp.

Trong dài hạn, khi nhu cầu về không gian làm việc chất lượng cao tiếp tục tăng, Việt Nam có cơ hội củng cố vị thế trong chuỗi giá trị khu vực. Việc duy trì lợi thế chi phí, đồng thời nâng cao tiêu chuẩn thiết kế và vận hành, sẽ là yếu tố quyết định để thị trường tiếp tục thu hút dòng vốn và khách thuê quốc tế.

PV

Nguồn: thuongtruong.com.vn