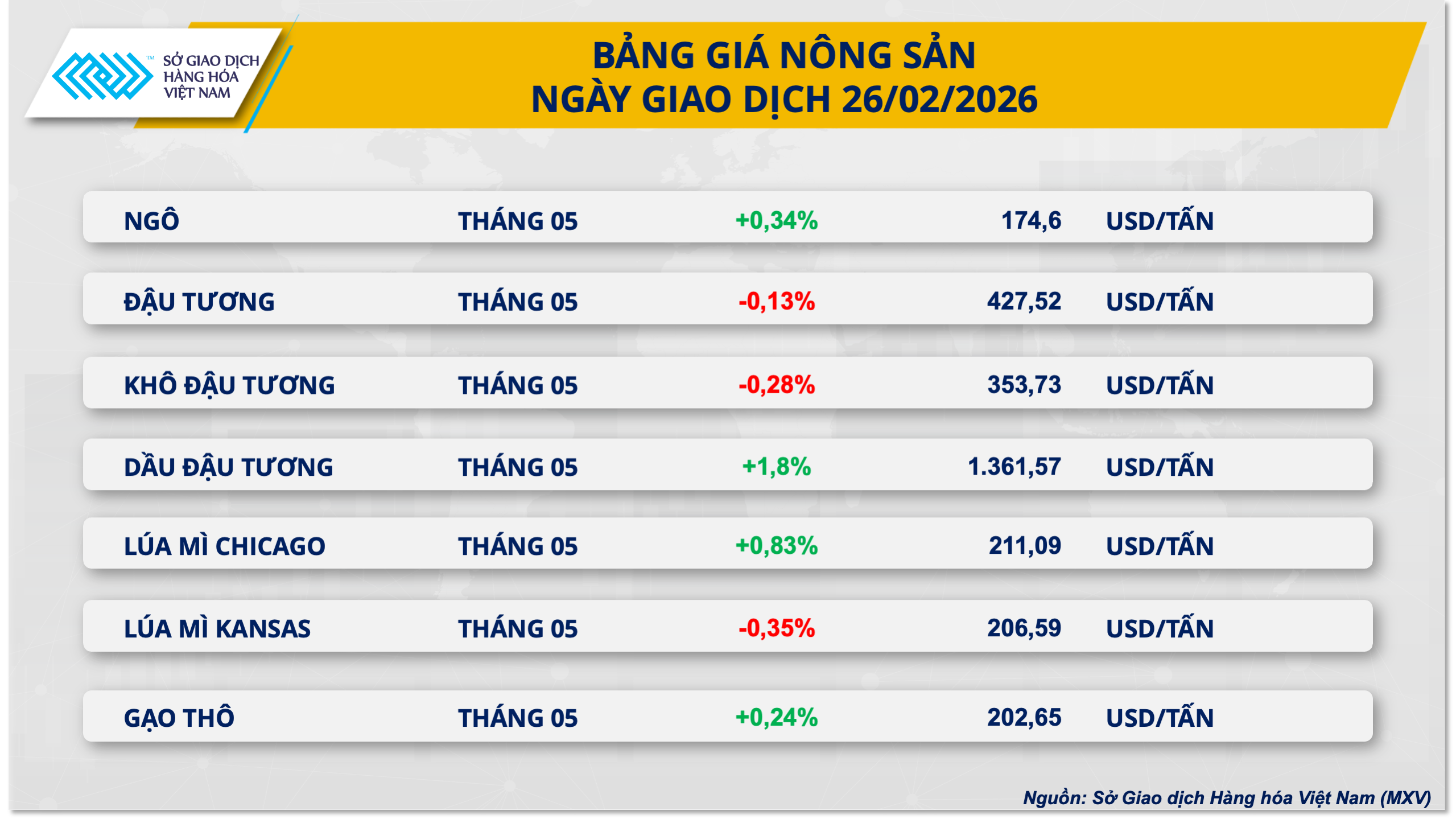

Trên thị trường nông sản, khép lại phiên giao dịch ngày hôm qua, thị trường nông sản ghi nhận những diễn biến phân hóa rõ nét. Đáng chú ý, trên sàn CBOT, hợp đồng đậu tương kỳ hạn giao tháng 5 đã giảm nhẹ hơn 0,1%, lùi về mốc 427,5 USD/tấn, trong khi hợp đồng dầu đậu tương cùng kỳ hạn bứt phá đầy ấn tượng với mức tăng 1,8%, chốt phiên tại vùng giá cao kỷ lục trong hơn ba năm ở 1.361,5 USD/tấn.

Theo MXV, khép lại phiên giao dịch ngày hôm qua, thị trường nông sản ghi nhận những diễn biến phân hóa rõ nét. Đáng chú ý, trên sàn CBOT, hợp đồng đậu tương kỳ hạn giao tháng 5 đã giảm nhẹ hơn 0,1%, lùi về mốc 427,5 USD/tấn, trong khi hợp đồng dầu đậu tương cùng kỳ hạn bứt phá đầy ấn tượng với mức tăng 1,8%, chốt phiên tại vùng giá cao kỷ lục trong hơn ba năm ở 1.361,5 USD/tấn.

Mặc dù nhận được lực cầu tích cực từ thị trường nhiên liệu sinh học và rủi ro thời tiết tại Nam Mỹ, giá đậu tương trong phiên hôm qua vẫn chịu áp lực giảm do dữ liệu xuất khẩu ảm đạm từ Mỹ và lo ngại rủi ro địa chính trị Mỹ - Trung

Báo cáo thực địa thu thập từ các nhà máy lọc dầu lớn cho thấy quy định về pha trộn nhiên liệu sinh học đang được siết chặt, theo đó các nhà máy này bắt buộc phải bù đắp ít nhất 50% khối lượng từng được miễn trừ trong các chương trình trước đó. Động thái này ngay lập tức châm ngòi cho lực cầu mạnh mẽ đối với dầu đậu tương – nguyên liệu đầu vào thiết yếu của ngành sản xuất diesel sinh học. Làn sóng mua bù thiếu từ các quỹ đầu tư không chỉ giúp dầu đậu tương đi ngược xu hướng giảm chung của nhóm nông sản mà còn tạo bệ đỡ tâm lý, kìm hãm đà suy giảm của giá đậu tương thô trong phiên giao dịch chiều.

Dù vậy, đà phục hồi của giá đậu tương đã nhanh chóng bị cản bước bởi dữ liệu thương mại kém khả quan từ Mỹ. Báo cáo doanh số xuất khẩu hàng tuần từ Bộ Nông nghiệp Mỹ (USDA) cho thấy mức sụt giảm đáng lo ngại, phản ánh sự suy yếu trong nhu cầu đối với đậu tương từ Mỹ . Cụ thể, trong tuần kết thúc ngày 19/02, sản lượng xuất khẩu đậu tương ròng của Mỹ chỉ ghi nhận mức 407.100 tấn, bốc hơi 49% so với tuần trước và thấp hơn tới 30% so với mức trung bình 4 tuần.

Bên cạnh đó, con số này cũng nằm ở dưới mức dự báo từ giới phân tích là 400.000 - 1.000.000 tấn. Lũy kế doanh số niên vụ 2025-2026 hiện đang chậm hơn 19% so với cùng kỳ niên vụ trước. Thực tế này là minh chứng rõ nét cho việc đậu tương Mỹ đang đánh mất lợi thế cạnh tranh khi nguồn cung từ Brazil bắt đầu đổ bộ vào thị trường quốc tế.

Ngoài ra, những rủi ro địa chính trị mới phát sinh trong quan hệ Mỹ - Trung càng khiến giới đầu cơ thêm phần thận trọng. Thông tin về việc giới chức Trung Quốc không hài lòng với công tác chuẩn bị cho hội nghị thượng đỉnh giữa hai nhà lãnh đạo dự kiến vào tháng 4 tới đã giáng đòn tâm lý lên thị trường. Nỗi lo ngại về việc đối tác nhập khẩu lớn nhất thế giới có thể sử dụng các hợp đồng mua hàng thực như một công cụ gây sức ép ngoại giao đã nhanh chóng xóa sạch đà tăng đầu phiên của giá đậu tương. Trước những bất ổn về triển vọng nhu cầu, giới đầu tư đã buộc phải ồ ạt đóng các vị thế mua ngắn hạn nhằm hạn chế rủi ro.

Trên phương diện thời tiết, rủi ro đối với nguồn cung vẫn hiện hữu do điều kiện thời tiết cực đoan và phân hóa mạnh tại khu vực Nam Mỹ. Tại Brazil, mưa lớn kéo dài ở khu vực phía Bắc tiếp tục cản trở hoạt động thu hoạch bằng máy móc và làm chậm tiến độ đưa hàng ra cảng.

Trái lại, tình trạng khô hạn diện rộng tại bang Rio Grande do Sul và Paraguay đang đặt cây trồng vào trạng thái căng thẳng nghiêm trọng ngay trong giai đoạn quyết định năng suất. Trong khi đó, tại Argentina, nắng nóng và thiếu hụt lượng mưa ở miền Trung và miền Đông tiếp tục đe dọa tiềm năng sản lượng của vụ mùa mới. Hiện tại, sự chú ý của thị trường đang đổ dồn vào đợt mưa dự kiến từ ngày 5/3 đến 11/3, được kỳ vọng là "cơn mưa vàng" giúp giải cơn khát cho các vùng trồng đang chịu hạn hán kéo dài.

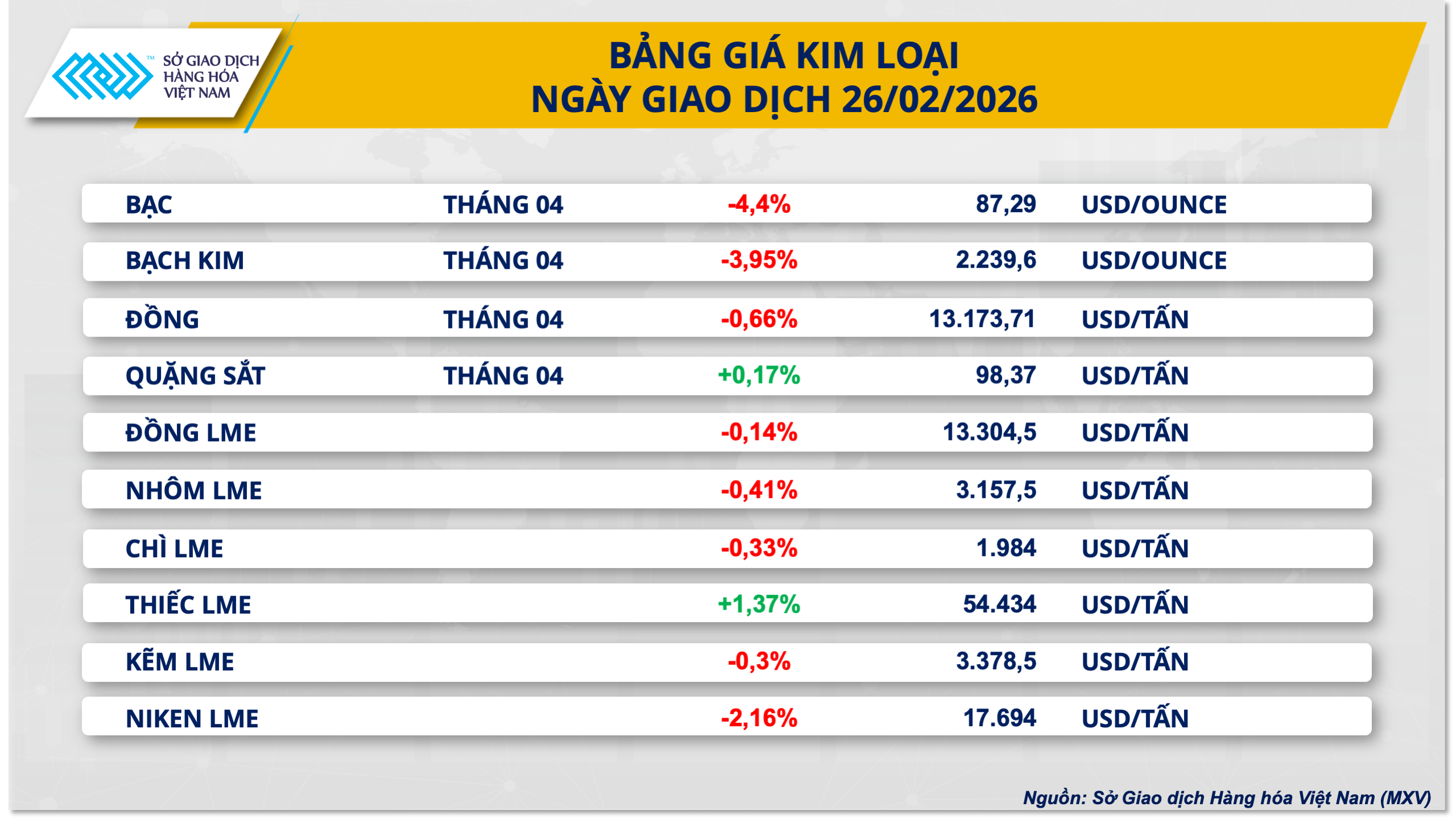

Đối với giá kim loại, phiên giao dịch ngày hôm qua chứng kiến lực bán áp đảo trên thị trường kim loại khi có tới 8 trên 10 mặt hàng đồng loạt giảm giá. Trong đó, quặng sắt trở thành tâm điểm thu hút sự quan tâm của giới đầu tư khi đi ngược lại với xu hướng chung của thị trường.

Cụ thể, giá quặng sắt kỳ hạn giao tháng 4 trên sàn SGX tiếp tục mở rộng đà tăng sang phiên thứ 4 liên tiếp khi nhích thêm gần 0,2% lên mức 98,37 USD/tấn, đánh dấu mức cao nhất trong vòng 2 tuần trở lại đây.

Triển vọng tiêu thụ sắt thép tại thị trường tỷ dân đang ghi nhận nhiều điểm sáng đáng chú ý. Trọng tâm hỗ trợ xuất phát từ thông tin Ủy ban Phát triển và Cải cách Quốc gia Trung Quốc (NDRC) có thể sẽ mở rộng quy mô giải ngân cho các dự án chỉnh trang đô thị toàn quốc. Nhu cầu vật liệu khổng lồ từ các công trình này được kỳ vọng sẽ trở thành lực kéo quan trọng, củng cố vững chắc nền tảng nhu cầu quặng sắt trong trung hạn.

Bên cạnh đó, thị trường cũng đặt nhiều kỳ vọng vào tính chu kỳ khi bước sang tháng 3. Thời tiết ấm dần lên sẽ tạo điều kiện thuận lợi cho hoạt động thi công, hứa hẹn một làn sóng tái khởi động đồng loạt các dự án xây dựng tại Trung Quốc. Yếu tố mùa vụ này không chỉ thúc đẩy lực cầu sắt thép trong lĩnh vực bất động sản mà còn tạo bệ phóng quan trọng, củng cố đà phục hồi của giá trên thị trường trong những tháng tới.

Ở chiều ngược lại, diễn biến giá quặng sắt trong ngắn hạn đang đối diện với áp lực điều chỉnh do sự suy yếu tạm thời từ lực cầu. Theo thông tin thị trường, trước thềm kỳ họp Quốc hội thường niên của Trung Quốc diễn ra vào đầu tháng 3, thị trường dự báo các nhà máy thép tại khu vực miền Bắc Trung Quốc, đặc biệt là vành đai quanh Bắc Kinh, sẽ phải siết chặt hoạt động sản xuất nhằm đảm bảo chất lượng không khí. Đây vốn là kịch bản quen thuộc mỗi khi quốc gia này tổ chức các sự kiện chính trị trọng đại.

Ghi nhận từ công ty tư vấn Mysteel cho thấy, một số nhà máy thép phía Bắc đã chủ động cắt giảm ít nhất 30% sản lượng trong giai đoạn từ ngày 4/3 đến 11/3. Động thái thu hẹp công suất lò cao này sẽ trực tiếp làm sụt giảm nhu cầu tiêu thụ quặng sắt, qua đó đè nặng lên diễn biến giá trong ngắn hạn.

PV

Nguồn: thuongtruong.com.vn