Kinh doanh quý 4 đảo chiều sang thua lỗ

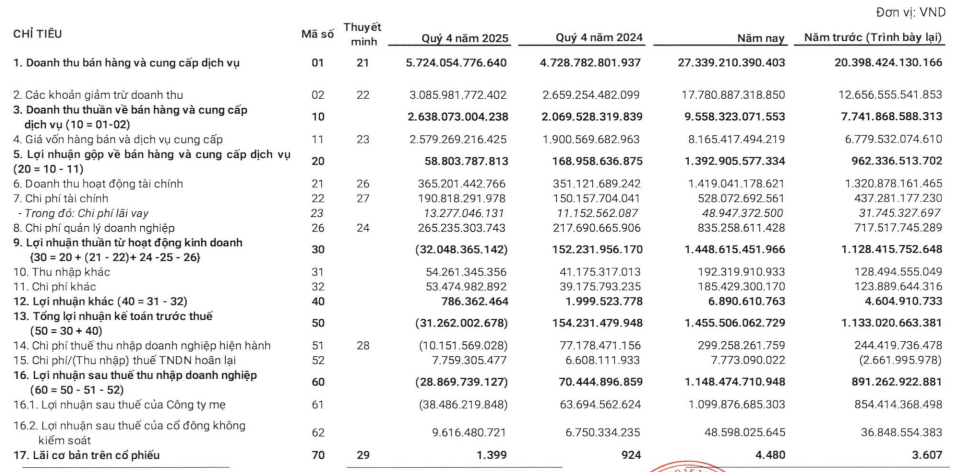

Báo cáo tài chính hợp nhất quý 4/2025 của CTCP PVI cho thấy sự sa sút rõ rệt trong hiệu quả kinh doanh. Doanh nghiệp ghi nhận lỗ trước thuế 31 tỷ đồng, trong khi cùng kỳ năm trước lãi 154 tỷ đồng. Lợi nhuận sau thuế cũng âm gần 29 tỷ đồng, đánh dấu quý thua lỗ hiếm hoi trong nhiều năm trở lại đây.

Nguyên nhân chính đến từ việc biên lợi nhuận bảo hiểm thu hẹp mạnh. Doanh thu thuần từ hoạt động bảo hiểm đạt 2.638 tỷ đồng, tăng 27% so với quý 4/2024. Tuy nhiên, tổng chi phí bảo hiểm tăng nhanh hơn, lên tới 2.579 tỷ đồng, tương đương mức tăng 36%. Chi phí bồi thường và chi phí khai thác tăng cao khiến lợi nhuận gộp từ hoạt động bảo hiểm chỉ còn gần 59 tỷ đồng, giảm hơn 65% so với cùng kỳ.

Mảng tài chính cũng không còn là điểm tựa vững chắc như trước. Doanh thu hoạt động tài chính đạt 365 tỷ đồng, tăng nhẹ 4%, nhưng chi phí tài chính tăng 27% lên 191 tỷ đồng, làm lãi thuần từ tài chính giảm còn 174 tỷ đồng. Trong khi đó, chi phí quản lý doanh nghiệp tiếp tục leo thang, tăng gần 22% lên 265 tỷ đồng. Gánh nặng chi phí quản lý trong bối cảnh biên lợi nhuận từ kinh doanh bảo hiểm suy yếu đã góp phần đẩy kết quả quý 4 rơi vào trạng thái âm.

Diễn biến lợi nhuận sụt giảm gắn liền với áp lực dự phòng rủi ro gia tăng mạnh vào cuối năm. Theo thuyết minh báo cáo tài chính, dự phòng bồi thường bảo hiểm của PVI tại ngày 31/12/2025 đã vượt 15.500 tỷ đồng, tăng khoảng 8.000 tỷ đồng so với đầu năm.

Trái ngược với quý cuối năm kém tích cực, bức tranh cả năm 2025 của PVI vẫn ghi nhận tăng trưởng đáng kể. Lũy kế năm, doanh thu thuần đạt 9.558 tỷ đồng, tăng hơn 23% so với năm trước. Lợi nhuận trước thuế đạt 1.456 tỷ đồng, tăng khoảng 28,5% và vượt khoảng 34% so với kế hoạch lợi nhuận năm mà đại hội cổ đông đề ra.

Gửi gần 11.800 tỷ đồng vào ngân hàng, thù lao lãnh đạo tăng mạnh

Tại thời điểm cuối kỳ, tổng tài sản của PVI đạt 44.686 tỷ đồng, tăng mạnh so với 31.795 tỷ đồng đầu kỳ, tương đương mức tăng hơn 12.890 tỷ đồng, tức khoảng 40%. Động lực tăng trưởng chủ yếu đến từ tài sản ngắn hạn, khi khoản mục này tăng từ 25.898 tỷ đồng lên 41.016 tỷ đồng. Riêng tiền và các khoản tương đương tiền đã tăng lên gần 988 tỷ đồng, gấp hơn 2,5 lần đầu kỳ.

Đáng chú ý nhất là đầu tư tài chính ngắn hạn tăng đột biến, từ 9.642 tỷ đồng lên 14.248 tỷ đồng. Trong đó, khoản đầu tư nắm giữ đến ngày đáo hạn chiếm tỷ trọng rất lớn với hơn 11.628 tỷ đồng, phần lớn là tiền gửi ngắn hạn với hơn 10.900 tỷ đồng. Ngoài ra, PVI còn gần 874 tỷ đồng tiền gửi dài hạn.

Bên cạnh tiền gửi, danh mục chứng khoán kinh doanh cũng tăng mạnh trong năm, trong khi giá trị đầu tư trái phiếu lại có xu hướng thu hẹp. Công ty còn nắm giữ tổng cộng 2.310 tỷ đồng trái phiếu, giảm 43,3% so với đầu năm, 69% trong số đó là trái phiếu dài hạn (2.310 tỷ đồng). Trong khi đó, danh mục đầu tư cổ phiếu, trái phiếu kinh doanh của công ty tăng từ 276 tỷ đồng (giá trị hợp lý) lên 2.410 tỷ đồng trong năm 2025.

Về phía nguồn vốn, tổng nợ phải trả cuối kỳ lên tới 36.156 tỷ đồng, tăng mạnh so với 23.601 tỷ đồng đầu kỳ, tương ứng mức tăng hơn 12.555 tỷ đồng. Trong cơ cấu nợ, nợ ngắn hạn chiếm tỷ trọng áp đảo với 36.085 tỷ đồng, tăng hơn 12.690 tỷ đồng so với đầu kỳ. Riêng vay và nợ thuê tài chính ngắn hạn tăng từ 200 tỷ đồng lên gần 539 tỷ đồng. Đáng chú ý, dự phòng phải trả ngắn hạn chiếm tỷ trọng lớn, ở mức 28.380 tỷ đồng, tương đương 78% tổng nợ và tăng 59% so với đầu năm.

Vốn chủ sở hữu cuối kỳ đạt 8.531 tỷ đồng, tăng nhẹ so với 8.194 tỷ đồng đầu kỳ. Mức tăng chủ yếu đến từ lợi nhuận sau thuế chưa phân phối, đặc biệt là lợi nhuận phát sinh trong kỳ đạt hơn 1.048 tỷ đồng.

Tuy nhiên, do tổng tài sản tăng quá nhanh, tỷ trọng vốn chủ sở hữu trên tổng nguồn vốn lại giảm. Hệ số nợ phải trả trên tổng tài sản đã tăng lên mức rất cao, cho thấy mức độ sử dụng đòn bẩy tài chính của doanh nghiệp đang lớn hơn đáng kể so với đầu kỳ. Điều này có thể giúp cải thiện lợi nhuận trên vốn chủ trong giai đoạn thuận lợi, nhưng cũng làm rủi ro tài chính tăng lên nếu thị trường biến động hoặc dòng tiền suy yếu.

Một điểm gây chú ý trong báo cáo tài chính là chi phí tiền lương và thù lao cho đội ngũ quản lý tăng mạnh. Trong năm 2025, tổng quỹ lương, thù lao chi trả cho Hội đồng Quản trị, Ban Kiểm soát, Tổng Giám đốc và các người quản lý khác trong năm 2025 đạt gần 53 tỷ đồng, tăng vọt so với con số hơn 22 tỷ đồng của năm 2024.

Trong đó, chi trả cho Hội đồng quản trị vượt 10 tỷ đồng, tăng hơn 140% so với năm trước. Cụ thể, thù lao của Tổng Giám đốc là hơn 2,6 tỷ đồng và Ban Kiểm soát hơn 2,1 tỷ đồng. Ngoài ra, chi phí cho đội ngũ quản lý khác lên tới gần 38 tỷ đồng, tăng 174% so với cùng kỳ năm trước.

Trên thị trường chứng khoán, cổ phiếu PVI chốt phiên ngày 26/1 ở mức 86.100 đồng/cổ phiếu, giảm 23,4% so với mức đỉnh ghi nhận trong tháng 1 (phiên 16/1), vốn hóa thị trường của PVI hiện đạt khoảng 20.364 tỷ đồng.

PV

Nguồn: thuongtruong.com.vn