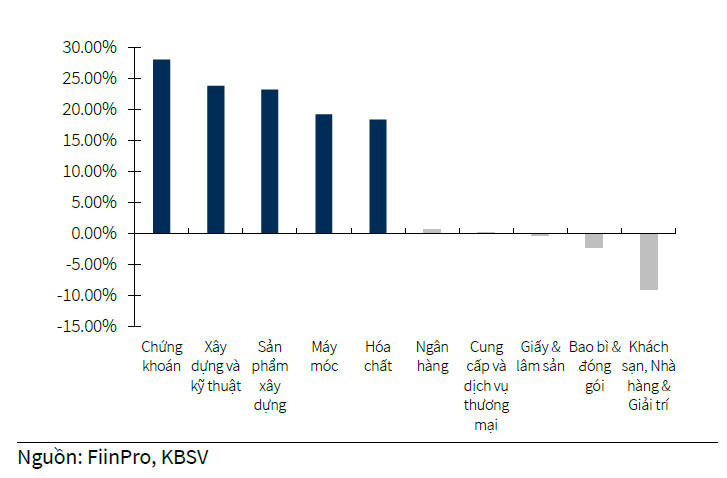

Hiệu suất sinh lời nhóm cổ phiếu midcap và smallcap vượt trội

Sau khi trải qua chuỗi 2 tháng giảm điểm sâu nhất kể từ cuối năm 2022, VNIndex đã có một nhịp hồi phục pullback khoảng 10% lên cao nhất 1132 điểm, kể từ mức đáy gần nhất 1020 điểm được thiết lập vào cuối tháng 10, sau đó là các nhịp tăng giảm đan xen với cường độ khác nhau và đóng cửa phiên giao dịch cuối cùng của tháng 11 tại 1094.13 điểm. Khối lượng giao dịch tăng 19.6% so với tháng 10, đạt khoảng 16.5 tỷ cổ phiếu được trao tay.

Nhìn về bức tranh tổng quát, thị trường đã có những nhịp hồi phục tương đối tốt với biên độ rộng. Tuy vậy, sự tiêu cực trong tâm lý giao dịch của nhà đầu tư đang có phần lấn át khi các phiên điều chỉnh đều cho thấy phe bán thể hiện sự quyết liệt hơn với thanh khoản tăng đột biến và các vùng cản đều cho phản ứng bán mạnh mẽ.

Trong tháng 11, tâm điểm là nhóm cổ phiếu midcap và smallcap với hiệu suất sinh lời vượt trội so với nhóm cổ phiếu vốn hóa lớn, thể hiện phần nào xu thế của dòng tiền ngắn hạn, tìm kiếm lợi nhuận T+.

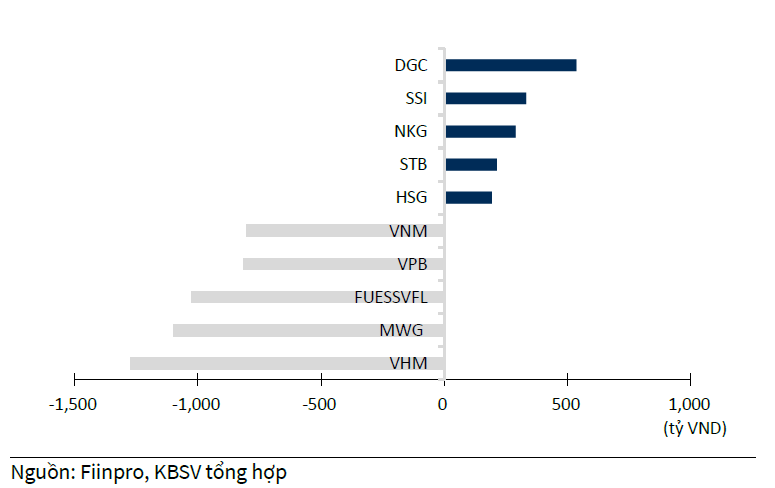

Khối ngoại trong tháng 11 đã thực hiện rút ròng trên toàn bộ HOSE, HNX và UPCOM là 3,527 tỷ đồng, xác lập chuỗi bán ròng 8 tháng liên tiếp kể từ tháng 4/2023. Đáng chú ý, áp lực bán tăng 47% so với tháng trước về giá trị, lũy kế 11 tháng đầu năm giá trị bán ròng của khối ngoại đã đạt 15,286 tỷ đồng.

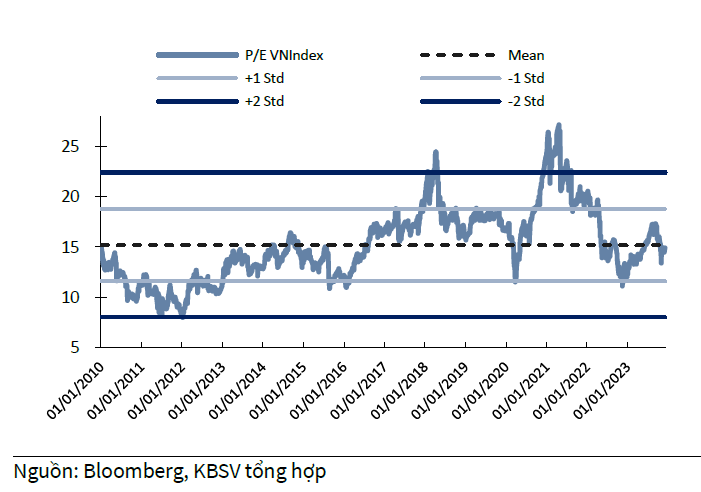

Xét thuần túy về mặt định giá, mức P/E của VNIndex khoảng 15.5 lần như hiện tại chỉ thấp hơn không nhiều so với mức bình quân 2 năm trở lại và không phải quá hấp dẫn (theo số liệu từ Bloomberg - mức P/E này đã loại bỏ các lợi nhuận bất thường của doanh nghiệp nên có sự khác biệt so với tính toán của các tổ chức khác).

Dù vậy, trên cơ sở mặt bằng lãi suất huy động đã xuống thấp kỷ lục, kỳ vọng nền kinh tế cũng như lợi nhuận các doanh nghiệp niêm yết sẽ cho thấy xu hướng hồi phục rõ nét trong quý 4 năm nay cũng như cả năm 2024, KBSV cho rằng định giá thị trường đã nằm ở vùng hấp dẫn để nhà đầu tư tích lũy cổ phiếu cho mục tiêu trung hạn.

Nhiều yếu tố thông tin trái chiều vẫn có thể tác động lên tâm lý nhà đầu tư

Đối với biến động thị trường trong tháng 12, KBSV thiên về kịch bản giằng co với xu hướng hồi phục là chủ đạo khi nhiều yếu tố thông tin trái chiều vẫn có thể tác động lên tâm lý nhà đầu tư, đặc biệt liên quan đến rủi ro đồng USD hồi phục, việc điều tra mở rộng vụ án Vạn Thịnh Phát (nếu có), rủi ro từ thị trường bất động sản Trung Quốc, hay xung đột dải Gaza lan rộng….

Xét trên khung thời gian tuần, việc chỉ số đang hình thành các mẫu nến spinning thân nhỏ với biên độ co hẹp dần cho thấy tương quan cung cầu đang tạm thời cân bằng tại vùng giá hiện tại. Sau một nhịp hồi phục từ đáy thì điều này hàm ý cơ hội mở rộng thêm nhịp hồi phục ngắn hạn vẫn đang được để ngỏ cho VNINDEX với đích đến kỳ vọng kế tiếp tại vùng kháng cự quanh 1150 (+-10), tương ứng các ngưỡng Fibonacci thoái lui 50 và 61%.

Tuy nhiên, khi kết hợp quan sát chi tiết hơn nhóm cổ phiếu dẫn dắt đang có yếu tố thông tin cơ bản hỗ trợ, do đa số các mã đều chưa trải qua nhịp điều chỉnh đủ sâu để có thể tạo các nền giá bền vững nên khả năng bứt tốc và tăng mạnh trong ngắn hạn được đánh giá là khó xảy ra.

Với những cơ sở đó, rủi ro đảo chiều giảm điểm trở lại của chỉ số khi tiếp cận vùng kháng cự đã đề cập cần được tính đến và KBSV nghiêng về kịch bản (70%) VNINDEX sẽ vận động trong vùng biên từ 1060 đến 1150 trong tháng cuối năm 2023. Với kịch bản còn lại (30%), chỉ số có thể điều chỉnh về sâu vùng đáy ngắn hạn cũ 1005 (+-20) trước khi có thể tạo đáy và xuất hiện các nhịp hồi gối đầu mới.

Nguồn: thuongtruong.com.vn