Lợi nhuận trước thuế đã vượt mục tiêu cả năm

Thông tin tại Hội nghị sơ kết hoạt động sản xuất kinh doanh 6 tháng đầu năm 2026, HMC đạt tổng sản lượng kinh doanh 343.879 tấn, tăng 74% so với cùng kỳ năm trước và hoàn thành 84% kế hoạch năm.

Đặc biệt, cơ cấu sản lượng cho thấy doanh nghiệp duy trì sự tăng trưởng ở hầu hết các nhóm hàng, trong đó các mặt hàng như thép nhập khẩu đạt 74.536 tấn, tăng 51%, hoàn thành 93% kế hoạch năm; thép xây dựng tiêu thụ 152.970 tấn, tăng 57%; phôi thép và các mặt hàng khác đạt 116.373 tấn, tăng tới 230% so với cùng kỳ. Song song với mở rộng thị trường bên ngoài, hoạt động hợp tác trong hệ sinh thái VNSTEEL tiếp tục đóng vai trò quan trọng. Tuy nhiên, phía sau những con số tích cực là bối cảnh thị trường thép vẫn tiềm ẩn nhiều rủi ro từ dư cung toàn cầu, cạnh tranh giá rẻ và xu hướng bảo hộ thương mại gia tăng. Điều này đặt ra bài toán duy trì tăng trưởng trong nửa cuối năm đối với doanh nghiệp.

Trong 6 tháng đầu năm, HMC tiêu thụ hơn 117.550 tấn thép cho các đơn vị thành viên, mang lại doanh thu khoảng 1.696 tỷ đồng. Tổng giá trị giao dịch nội bộ trong hệ thống đạt gần 3.445 tỷ đồng, phản ánh vai trò của HMC trong chuỗi cung ứng nội bộ của Tổng công ty.

Nhờ sản lượng tăng mạnh, doanh thu 6 tháng đầu năm của doanh nghiệp đạt khoảng 4.819 tỷ đồng, tăng 84% so với cùng kỳ và hoàn thành 87% kế hoạch năm. Đáng chú ý, lợi nhuận trước thuế của doanh nghiệp này đạt khoảng 36,8 tỷ đồng, tăng 71% so với cùng kỳ và đã vượt khoảng 5% chỉ tiêu lợi nhuận cả năm chỉ sau nửa đầu năm. Nếu so sánh với kế hoạch được Đại hội đồng cổ đông thường niên 2026 đã thông qua gồm các chỉ tiêu như doanh thu 5.515 tỷ đồng, sản lượng tiêu thụ 410.000 tấn, lợi nhuận sau thuế 28 tỷ đồng. thì tiến độ thực hiện của HMC đang ở mức khá tích cực, đặc biệt về doanh thu và lợi nhuận.

Điều này cũng nối tiếp kết quả năm 2025 khi doanh nghiệp đã vượt kế hoạch với doanh thu 5.765 tỷ đồng, đạt 132% kế hoạch, sản lượng tiêu thụ 435.856 tấn, đạt 136% kế hoạch, lợi nhuận sau thuế 31,2 tỷ đồng, bằng 120% kế hoạch. Có thể thấy, HMC đang duy trì xu hướng tăng trưởng hai năm liên tiếp trong bối cảnh ngành thép còn nhiều biến động.

Biên sinh lời vẫn ở mức thấp, áp lực tài chính chưa giảm

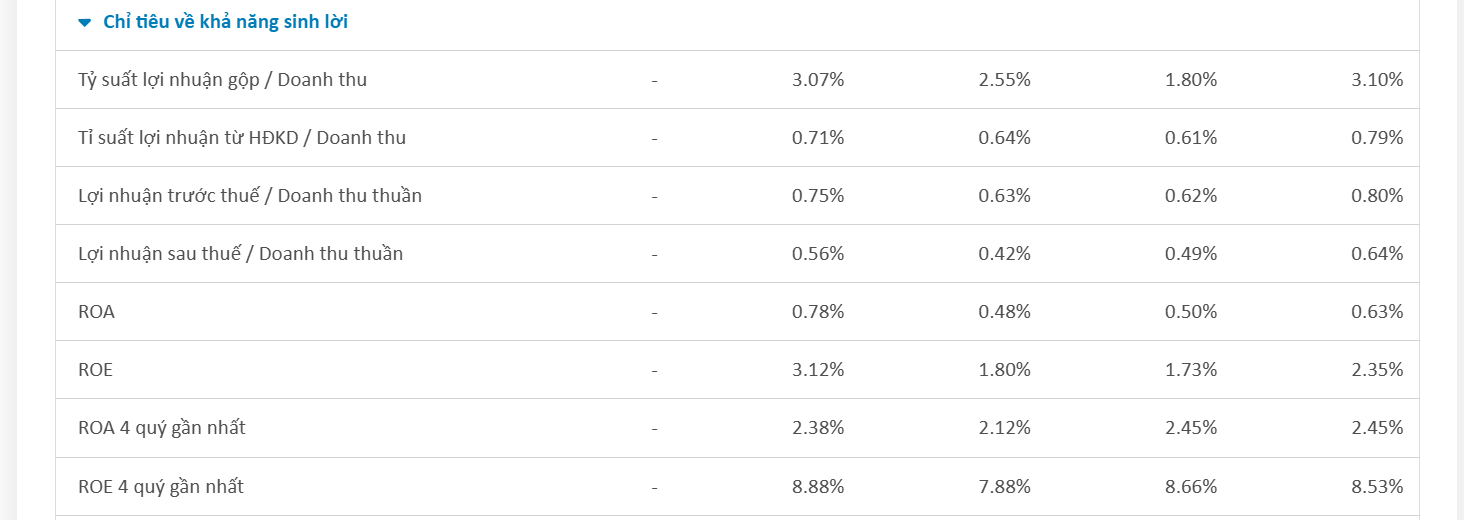

Mặc dù kết quả kinh doanh cải thiện rõ rệt, các chỉ số tài chính cho thấy hoạt động của HMC vẫn mang đặc trưng của doanh nghiệp thương mại thép với biên lợi nhuận khá mỏng.

Theo số liệu tài chính quý I/2026 doanh nghiệp đạt doanh thu thuần đạt khoảng 2.344 tỷ đồng với lợi nhuận sau thuế đạt 13,17 tỷ đồng, theo đó biên lợi nhuận sau thuế chỉ khoảng 0,56% doanh thu, các chỉ số ROE đạt 3,12%, ROA đạt 0,78%. Các chỉ tiêu này tuy cải thiện so với cuối năm 2025 nhưng vẫn phản ánh đặc điểm của ngành phân phối thép, nơi doanh thu lớn nhưng tỷ suất lợi nhuận không cao.

Ở góc độ cơ cấu tài chính, tổng tài sản của HMC đạt khoảng 1.680 tỷ đồng, trong khi tổng nợ khoảng 1.252 tỷ đồng, tương ứng tỷ lệ nợ trên tổng tài sản khoảng 75%. Chỉ số đòn bẩy tài chính đạt khoảng 3,9 lần, cho thấy doanh nghiệp vẫn sử dụng nguồn vốn vay và vốn chiếm dụng khá lớn để phục vụ hoạt động kinh doanh.

Dù vậy cũng có thể thấy rằng thanh khoản vẫn được duy trì ở mức tương đối ổn định với hệ số thanh toán hiện hành khoảng 1,3 lần, hệ số thanh toán nhanh khoảng 0,79 lần. Đây là mức không quá cao nhưng vẫn phản ánh khả năng đáp ứng nghĩa vụ ngắn hạn trong điều kiện doanh nghiệp kiểm soát tốt hàng tồn kho và công nợ.

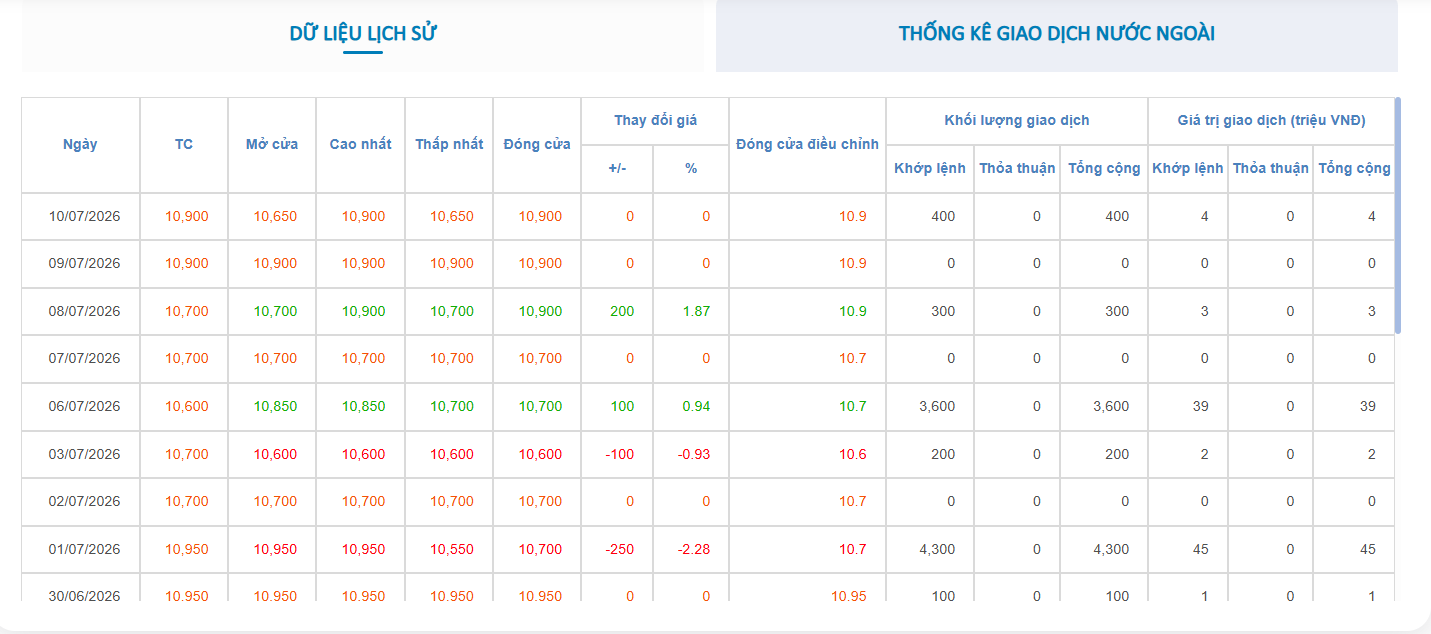

Trên thị trường chứng khoán, cổ phiếu HMC thời gian gần đây giao dịch khá trầm lắng với thanh khoản thấp. Những phiên giao dịch đầu tháng 7/2026 chỉ ghi nhận vài trăm đến vài nghìn cổ phiếu được khớp lệnh, giá dao động quanh vùng 10.700–10.900 đồng/cổ phiếu, cho thấy nhà đầu tư vẫn đang chờ thêm tín hiệu từ kết quả kinh doanh quý II cũng như triển vọng nửa cuối năm.

Nhiều dư địa, nhưng vẫn sẽ đối mặt bài toán cạnh tranh và dư cung

Theo đánh giá của HMC, thị trường thép thế giới trong nửa đầu năm chịu ảnh hưởng bởi nhiều yếu tố bất lợi. Trong đó, đặc biệt là căng thẳng địa chính trị tại Trung Đông khiến chi phí năng lượng, nguyên liệu và vận chuyển tăng lên. Trong nước, giá thép cán nóng (HRC) từng tăng mạnh sau các biện pháp phòng vệ thương mại nhưng nhanh chóng giảm trở lại từ cuối tháng 5 khi nhu cầu tiêu thụ chậm và lượng tồn kho cao.

Những đánh giá này cũng tương đồng với nhận định của Hội đồng quản trị tại Đại hội đồng cổ đông thường niên 2026. Báo cáo cho rằng thị trường thép toàn cầu tiếp tục chịu áp lực từ nguồn cung dư thừa, đặc biệt lượng thép giá rẻ từ Trung Quốc gia tăng, trong khi nhiều quốc gia đẩy mạnh các biện pháp phòng vệ thương mại, khiến môi trường kinh doanh khó dự báo hơn.

Đối với thị trường trong nước, báo cáo HĐQT cũng chỉ ra tình trạng cung vượt cầu, cạnh tranh ngày càng gay gắt giữa các doanh nghiệp thương mại thép và áp lực từ hàng nhập khẩu giá thấp.

Trong bối cảnh đó, HMC xác định một số định hướng trọng tâm cho nửa cuối năm như việc tiếp tục mở rộng thị trường; phát triển khách hàng mới; đẩy mạnh bán hàng B2B và bán hàng dự án; tăng cường hợp tác trong hệ sinh thái VNSTEEL; quản trị chặt công nợ, tồn kho và rủi ro tài chính nhằm duy trì hiệu quả kinh doanh. Xét trên tiến độ thực hiện hiện nay, doanh nghiệp đã hoàn thành khoảng 84% kế hoạch sản lượng, 87% kế hoạch doanh thu và vượt mục tiêu lợi nhuận sau nửa đầu năm. Tuy nhiên, kết quả cả năm vẫn sẽ phụ thuộc vào diễn biến nhu cầu thép trong nước, tốc độ giải ngân đầu tư công, biến động giá nguyên liệu cũng như mức độ cạnh tranh trên thị trường.

Việc HMC có duy trì được đà tăng trưởng trong hai quý cuối năm hay không sẽ là yếu tố quyết định khả năng tạo ra kết quả vượt kế hoạch năm thứ hai liên tiếp, đồng thời phản ánh sức chống chịu của doanh nghiệp trước những biến động ngày càng lớn của ngành thép.

PV

Nguồn: thuongtruong.com.vn