Lãi suất qua đêm vọt lên 17,25%/năm

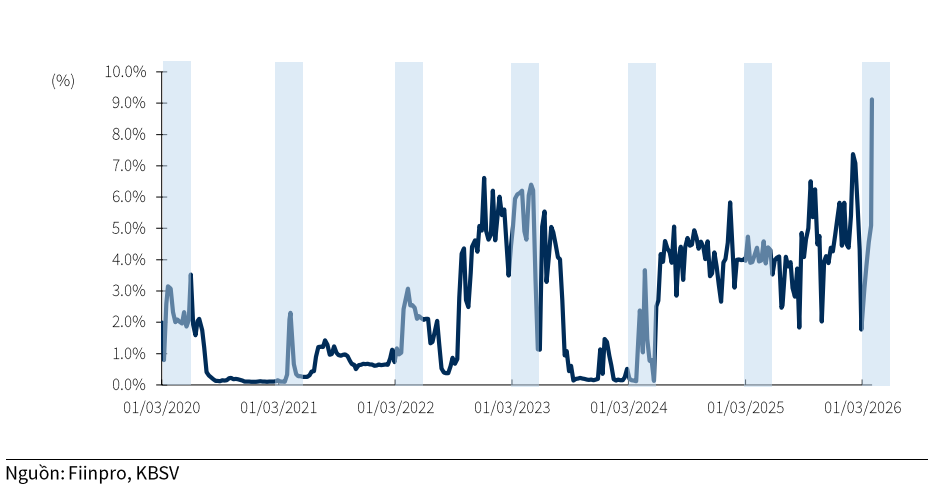

Theo ghi nhận, lãi suất qua đêm trên thị trường liên ngân hàng đã tăng mạnh trong ba ngày đầu tháng 2, đạt đỉnh 17,25%/năm vào ngày 3/2 trước khi hạ nhiệt về quanh 9,5%. Đây là mức tăng đột biến so với mặt bằng trước đó và cao hơn đáng kể so với xu hướng chung của năm 2025.

Trước diễn biến này, NHNN đã nhanh chóng bổ sung thanh khoản thông qua hoạt động mua kỳ hạn giấy tờ có giá với tổng giá trị khoảng 161.000 tỷ đồng chỉ trong hai phiên 2 và 3/2, đồng thời triển khai các giao dịch hoán đổi ngoại tệ kỳ hạn. Các động thái này giúp giảm bớt áp lực tức thời trên thị trường tiền tệ.

Dù vậy, đợt tăng sốc của lãi suất cho thấy hệ thống ngân hàng đang đối mặt với tình trạng thiếu hụt thanh khoản cục bộ, đặc biệt trong bối cảnh nhu cầu tiền mặt tăng cao theo yếu tố mùa vụ.

Theo nhận định của KBSV Research, nguyên nhân là do sự mất cân đối giữa tăng trưởng tín dụng và huy động vốn trong năm 2025. Trong bối cảnh mặt bằng lãi suất duy trì ở mức thấp để hỗ trợ nền kinh tế, tiền gửi trở nên kém hấp dẫn hơn, khiến tăng trưởng huy động chậm lại.

Dữ liệu từ nhóm 15 ngân hàng lớn cho thấy tăng trưởng huy động thị trường 1 năm 2025 đạt khoảng 15,1%, trong khi tăng trưởng tín dụng lên tới 19,6%. Chênh lệch này đẩy tỷ lệ cho vay trên huy động (LDR) lên khoảng 115%, tăng đáng kể so với mức 110% đầu năm. Khi LDR tăng cao, các ngân hàng buộc phải đẩy mạnh huy động vốn, từ đó tạo áp lực lên thanh khoản ngắn hạn và mặt bằng lãi suất liên ngân hàng.

Việc điều chỉnh tăng lãi suất huy động thời gian gần đây được kỳ vọng sẽ giúp cải thiện dòng tiền gửi, song quá trình này thường có độ trễ. Dự kiến phải sau quý I/2026, khoảng cách giữa tăng trưởng tín dụng và huy động mới dần thu hẹp.

Tiền mặt “rút khỏi” hệ thống vì chính sách thuế

Một yếu tố mới nổi lên đầu năm 2026 là thay đổi chính sách thuế đối với hộ kinh doanh. Theo quy định mới, ngưỡng doanh thu không phải nộp thuế được nâng lên 500 triệu đồng/năm, nhưng phần doanh thu vượt ngưỡng sẽ chịu thuế theo tỷ lệ.

Thực tế cho thấy nhiều hộ kinh doanh có xu hướng hạn chế thanh toán qua chuyển khoản và ưu tiên tiền mặt nhằm giảm mức kê khai doanh thu. Ước tính có khoảng 240.000 hộ kinh doanh thuộc nhóm doanh thu trên 500 triệu đồng/năm. Từ đó, một lượng tiền đáng kể có thể bị giữ ngoài hệ thống ngân hàng. Tính toán sơ bộ cho thấy trong một quý có thể có khoảng 24.000 tỷ đồng “nằm ngoài” hệ thống, tương đương khoảng 0,15% tổng tiền gửi.

Dù tỷ trọng không lớn so với quy mô toàn hệ thống, yếu tố tâm lý trong giai đoạn đầu áp dụng chính sách có thể khiến lượng tiền mặt lưu thông tăng mạnh hơn dự kiến, qua đó làm giảm nguồn vốn khả dụng của các ngân hàng trong ngắn hạn.

Bên cạnh các nguyên nhân mang tính cấu trúc, yếu tố mùa vụ cũng góp phần đẩy lãi suất liên ngân hàng tăng cao. Quý I hàng năm, đặc biệt giai đoạn cận Tết Nguyên đán, nhu cầu tiền mặt của doanh nghiệp và người dân thường tăng mạnh để chi trả lương, thưởng, mua sắm và thanh toán hàng hóa.

Xu hướng này khiến dòng tiền tạm thời rút khỏi hệ thống ngân hàng, làm thanh khoản ngắn hạn trở nên căng thẳng. Lịch sử nhiều năm cho thấy lãi suất qua đêm thường tăng trong quý I và giảm trở lại sau kỳ nghỉ Tết khi dòng tiền quay lại hệ thống.

Có thể thấy đợt tăng mạnh của lãi suất liên ngân hàng chủ yếu phản ánh áp lực thanh khoản ngắn hạn, thay vì sự thay đổi mang tính xu hướng của chính sách tiền tệ. Việc NHNN nhanh chóng bơm thanh khoản quy mô lớn cho thấy cơ quan điều hành vẫn duy trì định hướng ổn định mặt bằng lãi suất để hỗ trợ tăng trưởng kinh tế.

Nếu tăng trưởng huy động cải thiện sau các đợt điều chỉnh lãi suất tiền gửi, cùng với việc nhu cầu tiền mặt giảm sau mùa cao điểm Tết, mặt bằng lãi suất liên ngân hàng được kỳ vọng sẽ dần ổn định trở lại trong các tháng tới.

PV

Nguồn: thuongtruong.com.vn