Lỗ lũy kế kéo dài, nợ quá hạn nghìn tỷ đồng

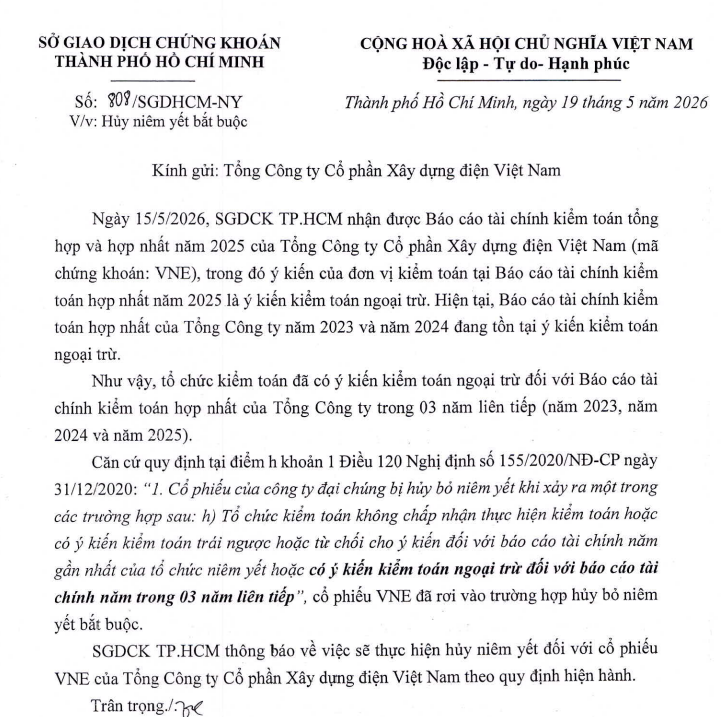

Theo quy định tại điểm h khoản 1 Điều 120 Nghị định 155/2020/NĐ-CP, doanh nghiệp có BCTC kiểm toán bị ý kiến ngoại trừ trong 3 năm liên tiếp sẽ thuộc diện hủy niêm yết bắt buộc. Trên cơ sở đó, Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) đã phát đi thông báo sẽ thực hiện hủy niêm yết đối với cổ phiếu VNE theo quy định hiện hành.

Thông tin này ngay lập tức tạo áp lực mạnh lên thị giá cổ phiếu. Trong phiên giao dịch ngày 20/5, VNE giảm sàn xuống còn 2.750 đồng/cổ phiếu, với lượng dư bán 1,5 triệu đơn vị. Tính từ tháng 9/2025 đến nay, thị giá mã này đã giảm khoảng 3 lần, kéo vốn hóa doanh nghiệp xuống quanh 240 tỷ đồng.

Báo cáo tài chính kiểm toán năm 2025 cho thấy doanh thu của VNE đạt khoảng 513 tỷ đồng, giảm 27% so với năm trước. Tuy nhiên, nhờ doanh thu tài chính tăng mạnh và tiết giảm chi phí, doanh nghiệp ghi nhận lợi nhuận sau thuế 65 tỷ đồng, cải thiện đáng kể so với khoản lỗ lớn năm 2024.

Dù vậy, tình hình tài chính của doanh nghiệp vẫn tiềm ẩn nhiều rủi ro. Tại ngày 31/12/2025, nợ ngắn hạn vượt tài sản ngắn hạn gần 40 tỷ đồng; dư nợ gốc và lãi vay ngân hàng quá hạn lần lượt lên tới 693,5 tỷ đồng và 123,5 tỷ đồng. Lỗ lũy kế ghi nhận hơn 38 tỷ đồng, trong khi tổng nợ phải trả lên trên 2.300 tỷ đồng.

Đơn vị kiểm toán nhấn mạnh những yếu tố này làm phát sinh nghi ngờ đáng kể về khả năng hoạt động liên tục của doanh nghiệp. Theo đánh giá của kiểm toán, khả năng hoạt động liên tục của Công ty phụ thuộc vào khả năng thu hồi các khoản phải thu, gia hạn các khoản vay, các khoản phải trả từ các ngân hàng thương mại, các nhà cung cấp và hiệu quả hoạt động kinh doanh trong tương lai

Loạt thương vụ chuyển nhượng tài sản cần giải trình

Đáng chú ý, báo cáo của VNE nhận ý kiến kiểm toán về các thương vụ chuyển nhượng dự án, chuyển nhượng khoản đầu tư ở các công ty con, công ty liên kết.

Cụ thể, trong năm 2025 doanh nghiệp đã chuyển nhượng các khoản đầu tư tại công ty con và công ty liên kết cho CTCP Năng lượng VNECO với tổng giá trị khoảng 193 tỷ đồng. Tuy nhiên, các giao dịch này chưa hoàn tất thủ tục pháp lý chuyển quyền sở hữu và chưa được thanh toán đúng hạn.

Ngoài ra, VNE còn chuyển nhượng quyền thương hiệu và quyền phát triển Dự án Mỹ Thượng tại Huế với giá trị khoảng 150 tỷ đồng, song thủ tục pháp lý cũng chưa hoàn tất. Một giao dịch đáng chú ý khác là việc chuyển giao nghĩa vụ nợ và giá trị dở dang của một số công trình cho CTCP Giải pháp Cấu trúc Doanh nghiệp Việt Nam với tổng giá trị lên tới 520 tỷ đồng.

Đơn vị kiểm toán cho biết không thể xác định đầy đủ ảnh hưởng của các giao dịch trên đến báo cáo tài chính hợp nhất năm 2025, do đó đưa ra ý kiến ngoại trừ.

Giải trình về vấn đề này, VNE cho biết các thương vụ nằm trong kế hoạch tái cấu trúc đầu tư nhằm tập trung vào lĩnh vực cốt lõi và cải thiện dòng tiền. Doanh nghiệp khẳng định đã thiết lập đầy đủ hồ sơ minh chứng bao gồm hợp đồng quy định rõ phạm vi quyền hạn, hóa đơn GTGT 10% và văn bản ủy quyền không hủy ngang quyền sở hữu cho bên mua để đảm bảo tính pháp lý, dù dòng tiền thanh toán chưa hoàn tất.

Đối với dự án Mỹ Thượng, việc chuyển nhượng quyền phát triển dự án tại các Lô СТ2, СТ3, СТ4 thuộc Dự án Mỹ Thượng là hoạt động kinh doanh phù hợp với các quy định hiện hành và mục tiêu chiến lược của Tổng Công ty. Do quyền phát triển này được chuyển giao dưới hình thức tài sản vô hình, quyền ưu tiên thực hiện gắn liền với thương hiệu VNECO mà không đi kèm quyền sử dụng đất, nên thu nhập được xác định là doanh thu hoạt động kinh doanh thông thường. Cách tiếp cận này cho phép Công ty bù trừ lỗ với các hoạt động khác theo quy định của Luật Thuế TNDN và phù hợp với thực tế thị trường năm 2026.

Về các thương vụ với CTCP Giải pháp Cấu trúc Doanh nghiệp Việt Nam, VNE giải trình nhằm đẩy nhanh tiến độ thu hồi công nợ, Công ty đã chuyển nhượng các khoản nợ cho đối tác. Đây là giải pháp giúp chuyển giao các khoản nợ tồn đọng sang bên mua để thu hồi dòng tiền nhanh chóng. Về mặt pháp lý, giao dịch đã được xác lập quyền và nghĩa vụ rõ ràng qua hợp đồng chuyển nhượng; đồng thời, Tổng Công ty đã xuất hóa đơn đầy đủ nhằm đảm bảo tính minh bạch và tuân thủ quy định. Tính đến hiện tại, VNE cho biết 66.7 tỷ đồng đã được thu hồi; phần công nợ còn lại đang được theo dõi chặt chẽ theo đúng lộ trình cam kết.

Tiền thân của doanh nghiệp là Công ty Xây lắp điện 3, được thành lập năm 1988 trên cơ sở hợp nhất Công ty Xây lắp đường dây và trạm 3 với Công ty Xây lắp đường dây và trạm 5. Đến năm 2005, doanh nghiệp thực hiện cổ phần hóa và chuyển đổi thành Tổng Công ty Cổ phần Xây dựng điện Việt Nam.

Sau hơn 30 năm phát triển, VNECO hiện tập trung vào 4 mảng kinh doanh chính gồm xây lắp điện, sản xuất công nghiệp, bất động sản du lịch và đầu tư các dự án nguồn điện.

Về tình hình kinh doanh quý 1/2026, VNE ghi nhận doanh thu đạt hơn 72 tỷ đồng, tăng 10,7% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế tiếp tục âm 23,45 tỷ đồng.

Lũy kế đến hết 31/3/2026, Tổng Công ty lỗ 61,1 tỷ đồng, tăng 23,4 tỷ đồng so với đầu năm. Vốn chủ sở hữu ghi nhận 777,8 tỷ đồng, giảm nhẹ so với con số 805,9 tỷ đồng hồi đầu năm. Tổng tài sản ghi nhận đạt 3.096 tỷ đồng, giảm 1,3% so với hồi đầu năm. Nợ phải trả ghi nhận 2.319 tỷ đồng, trong đó chủ yếu là các khoản nợ ngắn hạn với hơn 1.690 tỷ đồng (chiếm 73% tổng dư nợ), nợ ngắn hạn hơn 628 tỷ đồng (chiếm 27% dư nợ).

Dù doanh nghiệp đã có giải trình, việc liên tiếp nhận ý kiến ngoại trừ trong nhiều năm cùng áp lực tài chính lớn đang khiến cổ phiếu VNE đối diện nguy cơ chính thức rời sàn HOSE trong thời gian tới.

PV

Nguồn: thuongtruong.com.vn