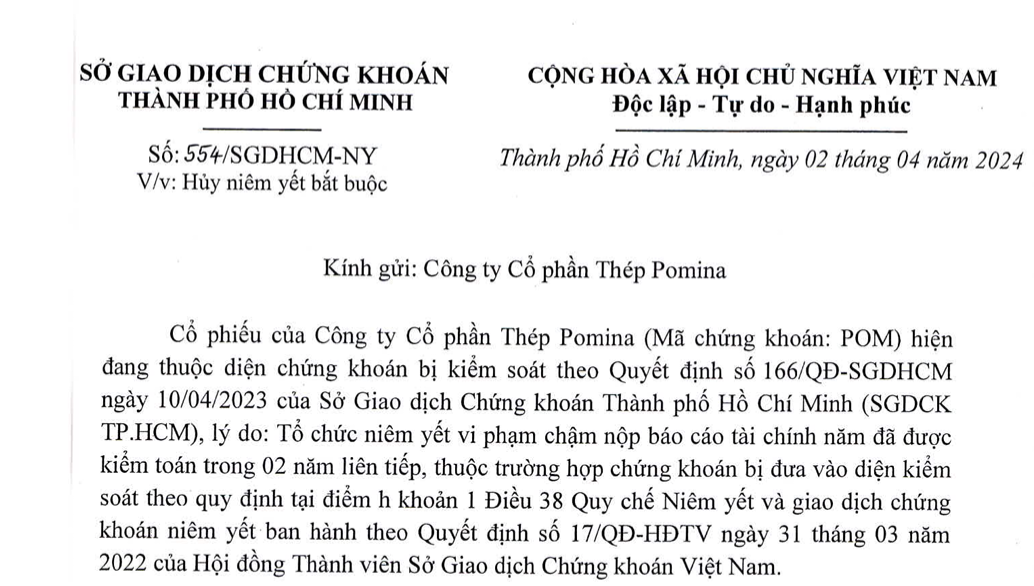

Ngày 2/4, Sở Giao dịch Chứng khoán TP.HCM (HOSE) đã có thông báo gửi tới Công ty cổ phần Thép Pomina (mã chứng khoán POM) về vấn đề hủy niêm yết bắt buộc.

Cổ phiếu của POM hiện đang thuộc diện chứng khoán bị kiểm soát theo Quyết định số 166/QĐ-SGDHCM ngày 10/04/2023 của HOSE với lý do là POM vi phạm chậm nộp báo cáo tài chính năm đã được kiểm toán trong 02 năm liên tiếp, thuộc trường hợp chứng khoán bị đưa vào diện kiểm soát theo quy định tại điểm h khoản 1 Điều 38 Quy chế Niêm yết và giao dịch chứng khoán niêm yết ban hành theo Quyết định số 17/QĐ-HĐTV ngày 31 tháng 03 năm 2022 của Hội đồng Thành viên Sở Giao dịch Chứng khoán Việt Nam.

Như vậy, cổ phiếu POM của Công ty cổ phần Thép Pomia rơi vào trường hợp hủy niêm yết bắt buộc vì lý do tổ chức niêm yết vi phạm chậm nộp báo cáo tài chính năm trong 3 năm liên tiếp.

Tiếp tục chậm nộp báo cáo kiểm toán dù đã được nhắc nhở

Trước đó, vào ngày 2/2, HOSE cũng gửi công văn nhắc nhở CTCP Thép Pomina về việc cổ phiếu POM có thể bị hủy niêm yết nếu phía Pomina chậm nộp BCTC năm 2023 (yêu cầu nộp trước ngày 1/4).

Ngay sau đó, Pomina cho biết, đây chỉ là lời nhắc nhở của HoSE về việc công ty cần nộp BCTC kiểm toán năm 2023 đúng hạn. Phía Công ty Pomina cam kết không để rủi ro xảy ra trong việc đảm bảo thời hạn nộp BCTC năm 2023 dẫn đến việc cổ phiếu POM bị hủy niêm yết.

Tuy nhiên, đến ngày 28/3, Pomina lại xin gia hạn nộp báo cáo tài chính kiểm toán năm 2023 đến ngày 15/5/2024.

Lý giải về lý do chậm nộp BCTC kiểm toán, Pomina cho biết đang tích cực làm việc với đối tác đầu tư cho phương án tái cấu trúc Pomina để cung cấp cho kiểm toán xem xét đánh giá khả năng giả định hoạt động liên tục cùng với các bằng chứng chắc chắn cho giả định này để khắc phục tình trạng âm vốn chủ sở hữu.

Trước thông tin cổ phiếu bị hủy niêm, cổ phiếu POM chịu áp lực bán mạnh trong phiên giao dịch 3/4. Cổ phiếu này giảm sàn xuống vùng 4.670 đồng/cp ngay khi bước sang phiên chiều. Thanh khoản cổ phiếu cũng tăng đột biến lên hơn 4 triệu cổ phiếu, tương ứng giá trị giao dịch 22,4 tỷ đồng.

Quán quân thua lỗ ngành thép

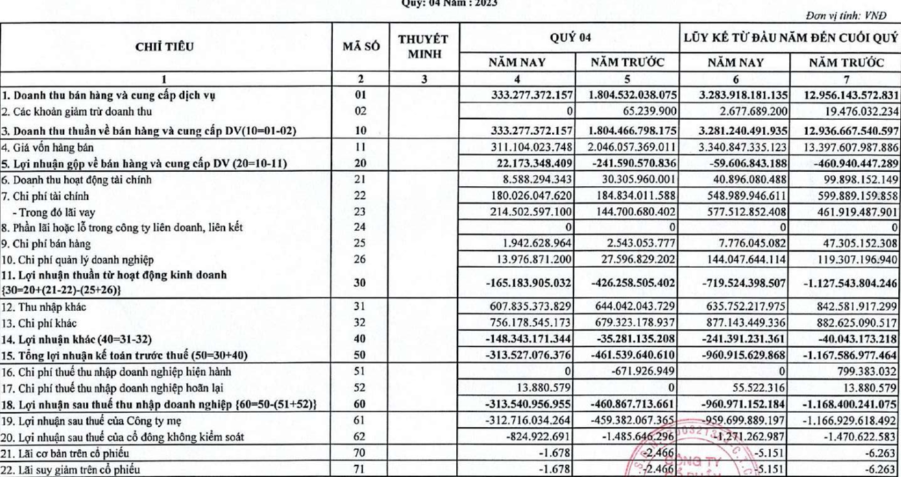

Về tình hình kinh doanh, theo BCTC quý 4/2023 đã công bố, doanh thu thép tiêu thụ nội địa của Thép Pomina (Mã: POM) giảm sâu 80% so với cùng kỳ còn 214 tỷ. Doanh thu xuất khẩu cũng giảm 71% xuống 98 tỷ đồng. Thị trường tiêu thụ cả nội địa và xuất khẩu đều yếu khiến doanh thu thuần của Pomina còn 333 tỷ, giảm 82% so với quý 4/2022. Giá vốn vẫn cao nên công ty chỉ còn 22 tỷ lợi nhuận gộp.

Trong kỳ, doanh thu tài chính giảm 71,7% về còn 8,59 tỷ đồng. Chi phí bán hàng và chi phí quản lý doanh nghiệp được tiết giảm 24% và 49% còn hơn 1,9 tỷ đồng và gần 14 tỷ đồng. Tuy nhiên, chi phí lãi vay tăng 48% lên tới 214 tỷ trong quý 4. Ngoài ra, công ty cũng ghi nhận khoản lỗ khác 148 tỷ (không được thuyết minh).

Kết quả, Pomina lỗ ròng 313 tỷ trong quý 4/2023. Đây là quý thứ 7 thua lỗ liên tiếp của Pomina.

Giải trình về kết quả này, Thép Pomina cho biết, Nhà máy thép Pomina 3 vẫn còn ngưng hoạt động nhưng phải gánh nhiều chi phí trong đó có chi phí lãi vay. Công ty đang tái cấu trúc lại và đã tìm được nhà đầu tư mới, mọi thủ tục đang chờ phê duyệt của Đại hội đồng cổ đông dự kiến tiến hành 15/3/2024, sau khi đại hội cổ đông, Công ty sẽ đưa nhà máy thép Pomina 3 vào hoạt động trở lại, dự kiến đầu quý II/2024.

Ngoài ra, Thép Pomina còn cho biết tình hình bất động sản vẫn trong tình trạng đóng băng, nhu cầu tiêu thụ thép và doanh thu trong kỳ sụt giảm mạnh, trong khi chi phí cố định và lãi vay cao gây lỗ lớn trong kỳ.

Lũy kế cả năm 2023, Pomina đạt doanh thu thuần hơn 3.280 tỷ đồng, giảm 75% so với mức thự hiện của năm ngoái và bị lỗ sau thuế 960 tỷ đồng, giảm nhẹ so với mức lỗ 1.168 tỷ năm 2022. Đây là mức thua lỗ nặng nhất của các doanh nghiệp ngành thép trong năm nay, tính đến thời điểm hiện tại. Tính tới 31/12/2023, tổng lỗ lũy kế của Thép Pomina 1.270,96 tỷ đồng, bằng 45,4% vốn chủ sở hữu.

Trước đó, sau khi ghi nhận khoản lỗ nặng nhất ngành thép năm 2022, Thép Pomina đặt kế hoạch doanh thu năm 2023 ở mức 9.000 tỷ đồng và lợi nhuận sau thuế ghi nhận lỗ 150 tỷ đồng. Như vậy, mức lỗ năm 2023 đã vượt xa kế hoạch lỗ 150 tỷ đồng.

Về tình hình tài chính, tổng tài sản cuối năm của Pomina đạt 10.404 tỷ đồng. Khoản mục chiếm tỷ trọng lớn nhất là tài sản dở dang dài hạn với 5.808 tỷ đồng. Các khoản phải thu ngắn hạn ghi nhận 1.603,2 tỷ đồng, chiếm 15,4% tổng tài sản. Đáng chú ý, tiền và tương đương tiền của doanh nghiệp đã giảm tới 95% so với đầu năm, chỉ còn hơn 10 tỷ đồng.

Phía nguồn vốn, nợ phải trả tăng nhẹ so với thời điểm đầu năm, lên mức 8.809 tỷ đồng. Nợ ngắn hạn của Pomina đang lớn hơn tài sản ngắn hạn 4.864,3 tỷ đồng. Tổng dư nợ vay là hơn 6.300 tỷ đồng, gồm 5.400 tỷ đồng nợ vay ngắn hạn và 845 tỷ đồng nợ vay dài hạn.

Sau 2 năm thua lỗ liên tiếp, trong năm 2023, dòng tiền kinh doanh chính của Thép Pomina chuyển sang trạng thái âm 331,3 tỷ đồng so với cùng kỳ dương 15,3 tỷ đồng. Ngoài ra, dòng tiền đầu tư ghi nhận dương 8,2 tỷ đồng và dòng tiền tài chính ghi nhận dương 127,1 tỷ đồng.

Dự kiến bán tài sản để cơ cấu nợ

Lên phương án tái cấu trúc doanh nghiệp trình đại hội cổ đông năm 2024, Công ty dự định sẽ thành lập 1 pháp nhân mới là CTCP Pomina Phú Mỹ có tổng tài sản 6.700 - 6.800 tỷ đồng, trong đó, vốn điều lệ là 2.700 - 2.800 tỷ đồng (40%) và vốn vay là 4.000 tỷ đồng (60%).

Về nguồn vốn điều lệ, POM sẽ góp 900 - 1.000 tỷ đồng (35%), còn lại 1.800 - 1.900 tỷ đồng (65%) góp bởi nhà đầu tư khác (công ty chưa công bố cụ thể là nhà đầu tư nào).

Về hình thức góp vốn, POM sẽ góp bằng toàn bộ đất đai, nhà xưởng, dây chuyền thiết bị của 2 nhà máy Pomina 1 và Pomina 3, còn nhà đầu tư thì góp vốn bằng tiền.

Công ty mới thành lập được sử dụng thương hiệu và hệ thống phân phối của Pomina.

Như vậy, POM cần chấm dứt đăng ký kinh doanh của 2 đơn vị Pomina 1 và Pomina 3 để sáp nhập vào CTCP Pomina Phú Mỹ. Theo định giá tài sản từ công ty kiểm toán AFC & SAVILLS, nhà máy Pomina 1 có giá trị 336,4 tỷ đồng, nhà máy Pomina 3 có giá trị 6.357,6 tỷ đồng, tổng giá trị 2 nhà máy là 6.694 tỷ đồng.

Phía POM ước tính giá trị 2 nhà máy trên rơi vào khoảng 6.000 - 6.800 tỷ đồng. Như vậy, sau khi trừ đi 900 - 1.000 tỷ đồng vốn góp vào công ty mới, phía POM sẽ thu hồi số tiền 5.100 - 5.800 tỷ đồng. Công ty dự định dùng 5.100 tỷ đồng để trả nợ ngân hàng và các nhà cung cấp.

Được biết, POM đang sở hữu 3 nhà máy gồn: Pomina 1 xây năm 2002, công suất 300.000 tấn/năm, tổng vốn đầu tư 525 tỷ đồng; Pomina 2 xây năm 2005, công suất 600.000 tấn/năm, quy mô vốn 1.100 tỷ đồng; Pomina 3 xây năm 2009 trên khu đất 46ha tại KCN Phú Mỹ tỉnh Bà Rịa - Vũng Tàu, tổng vốn đầu tư 300 triệu USD, công suất 1 triệu tấn/năm.

Trước đó, HĐQT POM cũng đã thông qua việc tạm dừng triển khai kế hoạch chào bán cổ phiếu cho nhà đầu tư chiến lược Nhật Bản. Đặc biệt việc tạm dừng kế hoạch này trước thềm ĐHĐCĐ bất thường năm 2024.

Theo kế hoạch ban đầu, Pomina sẽ phát hành riêng lẻ hơn 70 triệu cổ phiếu (hơn 20% vốn điều lệ) cho hãng thép Nhật Bản với giá 10.000 đồng/cổ phiếu, tương ứng số tiền huy động 700 tỷ đồng.

Bên cạnh phát hành cổ phiếu riêng lẻ, Pomina cũng dự tính chuyển nhượng một phần vốn tại Công ty TNHH Pomina 3, đồng thời vay vốn tại ngân hàng BIDV với hạn mức tín dụng hơn 699 tỷ đồng. Với số tiền thu về, Pomina sẽ khởi động lại lò cao và tái cấu trúc để tăng năng lực tài chính cho công ty và kỳ vọng phục hồi trong thời gian tới.

Nguồn: thuongtruong.com.vn