Chứng khoán toàn cầu hồi phục trong “tâm bão” địa chính trị

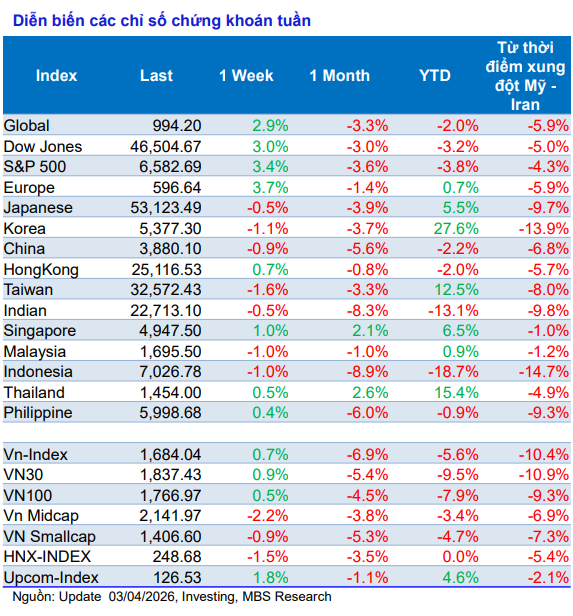

Trong tuần giao dịch đầu tháng 4/2026, thị trường chứng khoán toàn cầu ghi nhận diễn biến hồi phục sau chuỗi điều chỉnh kéo dài, dù căng thẳng tại Trung Đông tiếp tục gia tăng. Những phát biểu từ Donald Trump về khả năng kết thúc xung đột Mỹ – Iran trong vòng 2–3 tuần, đi kèm cảnh báo tấn công mạnh, đã khiến thị trường biến động đáng kể trong tuần.

Tại Mỹ, các chỉ số chính đồng loạt tăng điểm, chấm dứt chuỗi 5 tuần giảm liên tiếp. Cụ thể, S&P 500 tăng 3,4% trong tuần, Dow Jones Industrial Average tăng gần 3%, trong khi Nasdaq Composite ghi nhận mức tăng 4,4%. Đáng chú ý, phiên giao dịch ngày thứ Sáu (02/04) đóng cửa nghỉ lễ Phục sinh, phần nào làm giảm biến động cuối tuần.

Thị trường châu Âu cũng có diễn biến tích cực với mức tăng 3,7%, qua đó đưa mức tăng từ đầu năm trở lại vùng dương (+0,7%). Trong khi đó, khu vực châu Á – Thái Bình Dương có sự phân hóa rõ rệt: một số thị trường như Hồng Kông, Đài Loan và Đông Nam Á tăng điểm, nhưng Nhật Bản, Hàn Quốc và Trung Quốc đại lục vẫn duy trì xu hướng giảm.

Áp lực lớn nhất đối với khu vực châu Á đến từ cú sốc năng lượng. Việc Iran đóng cửa eo biển Hormuz đã gây gián đoạn nguồn cung, đẩy giá năng lượng tăng mạnh và tác động trực tiếp đến các nền kinh tế phụ thuộc nhập khẩu. Theo đó, giá dầu WTI giao tháng 5 tăng hơn 11% (tương đương 11,42 USD) lên mức 111,54 USD/thùng, trong khi dầu Brent tăng gần 8% lên 109,03 USD/thùng. Đáng chú ý, giá dầu Brent giao ngay đối với các lô hàng vật chất tăng lên 141,36 USD/thùng – mức cao nhất kể từ năm 2008, phản ánh tình trạng nguồn cung ngắn hạn bị thắt chặt.

Song song, giá vàng thế giới dù giảm trong phiên ngày 02/04 nhưng vẫn chốt tuần tăng 3,8%, đạt 4.680 USD/oz, cho thấy nhu cầu phòng ngừa rủi ro vẫn hiện hữu.

Trong bối cảnh đó, các nền kinh tế châu Á – Thái Bình Dương đang đối mặt với áp lực kép từ tỷ giá và lạm phát. Nhiều đồng tiền trong khu vực mất giá mạnh, buộc các nhà điều hành phải áp dụng các biện pháp như tăng lãi suất (Australia) hoặc can thiệp thị trường ngoại hối nhằm ổn định tài chính.

Chứng khoán Việt Nam giữ nhịp tăng trong “tâm bão” Trung Đông

Trái ngược với biến động mạnh của thị trường quốc tế, thị trường chứng khoán Việt Nam ghi nhận tuần phục hồi thứ hai liên tiếp với mức tăng khiêm tốn nhưng ổn định. Chỉ số VN-Index chốt tuần tại 1.684,04 điểm, tăng 11,24 điểm (+0,67%) so với tuần trước.

Động lực tăng điểm chủ yếu đến từ nhóm cổ phiếu vốn hóa lớn, đặc biệt là các mã thuộc hệ sinh thái Vingroup. Cụ thể, VHM đóng góp khoảng 14 điểm, VIC đóng góp 13,8 điểm vào chỉ số, bên cạnh một số mã khác như GEE (+1,7 điểm) và VCK (+1,1 điểm).

Xét theo quy mô vốn hóa, chỉ số VN30 tăng 0,87%, trong khi nhóm Midcap và Smallcap lần lượt giảm 2,2% và 0,9%. Điều này cho thấy dòng tiền đang tập trung vào nhóm cổ phiếu dẫn dắt, trong khi áp lực điều chỉnh xuất hiện ở nhóm cổ phiếu vừa và nhỏ.

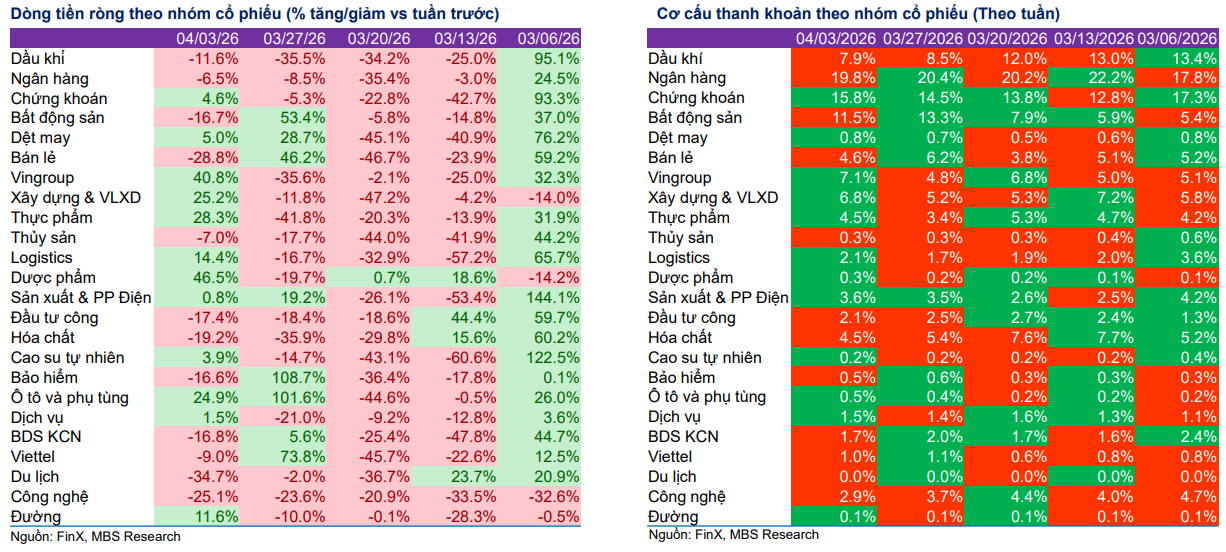

Độ rộng thị trường phản ánh rõ sự phân hóa. Một số nhóm ngành ghi nhận mức tăng tích cực như Vingroup (+8,8%), hàng không (+6,4%) và bảo hiểm (+1,5%). Ngược lại, các nhóm ngành chịu áp lực giảm gồm sản xuất & phân phối điện (-5,5%), logistics (-5,2%) và dệt may (-4,8%).

Về thanh khoản, giá trị giao dịch toàn thị trường đạt trung bình 27.145 tỷ đồng/phiên, tăng 3,8% so với tuần trước. Tuy nhiên, thanh khoản khớp lệnh giảm nhẹ 1,1%, xuống còn 22.505 tỷ đồng. Tính riêng tháng 3/2026, thanh khoản đạt 33.865 tỷ đồng/phiên, tăng 6,5% so với tháng trước và tăng mạnh 49% so với cùng kỳ năm 2025. Lũy kế từ đầu năm, thanh khoản bình quân đạt 33.609 tỷ đồng, tăng 16,3% so với mức trung bình năm 2025.

Dòng vốn ngoại vẫn duy trì xu hướng bán ròng nhưng quy mô đã giảm đáng kể. Trong tuần, khối ngoại bán ròng 1.122 tỷ đồng, cải thiện so với mức 7.753 tỷ đồng của hai tuần trước đó. Tính chung tháng 3, giá trị bán ròng đạt 17.485 tỷ đồng, nâng tổng mức bán ròng từ đầu năm lên 31.281 tỷ đồng (khoảng 1,2 tỷ USD). Một số cổ phiếu được mua ròng đáng chú ý gồm VPL (+3.919 tỷ đồng), MSN (+429 tỷ đồng), HCM (+149 tỷ đồng), trong khi VHM (-1.363 tỷ đồng), VIC (-1.251 tỷ đồng) và VCB (-448 tỷ đồng) bị bán ròng.

Ở chiều ngược lại, hoạt động tự doanh của các công ty chứng khoán ghi nhận mua ròng tại STB (+570 tỷ đồng), EIB (+489 tỷ đồng), VPB (+109 tỷ đồng), đồng thời bán ròng tại FPT (-122 tỷ đồng), MWG (-112 tỷ đồng) và MSN (-94 tỷ đồng).

Về yếu tố vĩ mô, GDP quý I/2026 tăng 7,83% – mức tăng tích cực trong bối cảnh kinh tế toàn cầu nhiều biến động. Đây là yếu tố quan trọng giúp củng cố niềm tin thị trường và hỗ trợ xu hướng phục hồi của chỉ số.

Ưu tiên nội tại, tích lũy trong điều chỉnh

Theo đánh giá từ MBS Research, thị trường trong ngắn hạn sẽ chịu tác động từ ba yếu tố chính: kết quả đánh giá nâng hạng của FTSE Russell (ngày 07/04/2026), kỳ họp Quốc hội khóa XVI (khai mạc ngày 06/04/2026) và diễn biến căng thẳng Trung Đông liên quan đến thời hạn 10 ngày tạm hoãn tấn công năng lượng Iran.

Về kỹ thuật, việc VN-Index lấy lại đường trung bình MA200 (khoảng 1.665 điểm) được xem là tín hiệu tích cực. Trong kịch bản cơ sở, chỉ số có thể dao động trong vùng 1.660 – 1.750 điểm. Nếu thị trường kiểm định thành công vùng hỗ trợ 1.660 – 1.665 điểm và hình thành đáy sau cao hơn vùng 1.580 – 1.600 điểm trước đó, khả năng xuất hiện nhịp hồi lên vùng 1.750 điểm là tương đối cao.

Ngược lại, nếu VN-Index giảm xuống dưới vùng 1.580 – 1.600 điểm, áp lực bán có thể gia tăng mạnh, đi kèm thanh khoản tăng đột biến, xác nhận xu hướng giảm rõ rệt hơn.

Về dòng tiền, xu hướng rút khỏi các nhóm cổ phiếu mang tính phòng thủ và hàng hóa như dầu khí, phân bón, điện và bảo hiểm đang diễn ra. Ngược lại, dòng tiền quay trở lại nhóm chứng khoán, ghi nhận mức tập trung cao nhất trong 4 tuần gần đây, cùng với sự quan tâm trở lại đối với nhóm thép và cổ phiếu thuộc Vingroup.

Chiến lược đầu tư được khuyến nghị là duy trì tỷ trọng cổ phiếu/tiền mặt ở mức 40/60. Nhà đầu tư nên ưu tiên giải ngân trong các nhịp điều chỉnh, đặc biệt khi chỉ số lùi về vùng hỗ trợ 1.640 – 1.660 điểm, đồng thời hạn chế mua đuổi trong các phiên tăng mạnh, nhất là khi VN-Index tiến sát vùng 1.720 – 1.750 điểm.

Trong giai đoạn thị trường đi ngang tích lũy để hình thành đáy thứ hai, các nhóm cổ phiếu Midcap đã tạo nền giá rõ nét như bất động sản dân cư, ngân hàng, thép, bán lẻ và bất động sản khu công nghiệp có thể được xem xét cho chiến lược đầu tư trung hạn.

PV

Nguồn: thuongtruong.com.vn