Lợi nhuận tăng trưởng nhờ đa dạng nguồn thu

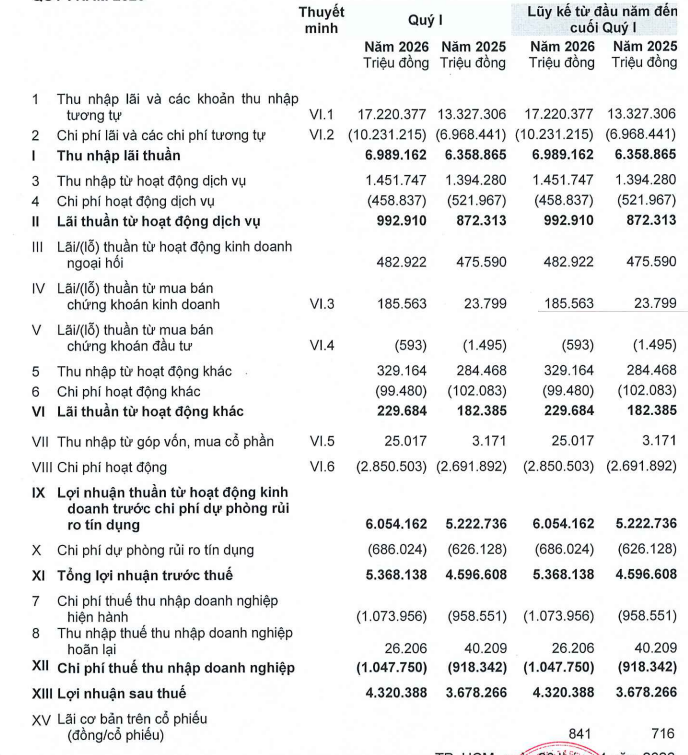

Trong quý đầu năm, ACB ghi nhận lợi nhuận trước thuế đạt 5.368 tỷ đồng, tăng khoảng 17% so với cùng kỳ và bật tăng mạnh so với quý trước. Trong đó, thu nhập lãi thuần vẫn đóng vai trò chủ đạo khi đạt gần 6.989 tỷ đồng, tăng khoảng 10%.

Điểm đáng chú ý nằm ở khu vực thu nhập ngoài lãi khi tiếp tục ghi nhận tốc độ tăng trưởng cao hơn. Hoạt động dịch vụ mang về 993 tỷ đồng, tăng 14%, trong khi kinh doanh ngoại hối đạt 483 tỷ đồng. Các mảng hoạt động khác cũng đóng góp tích cực, góp phần giúp tổng thu nhập hoạt động của ngân hàng tăng lên gần 8.905 tỷ đồng.

Đặc biệt, mảng chứng khoán kinh doanh trở thành điểm sáng khi lãi thuần đạt gần 186 tỷ đồng, tăng gấp gần 8 lần so với cùng kỳ. Ngược lại, mảng chứng khoán đầu tư lại ghi nhận khoản lỗ nhẹ, không ảnh hưởng đáng kể đến bức tranh chung.

Dù chi phí hoạt động tăng khoảng 6%, ACB vẫn cải thiện hiệu quả kinh doanh khi lợi nhuận thuần từ hoạt động kinh doanh đạt hơn 6.000 tỷ đồng. Sau khi trích lập dự phòng rủi ro tăng gần 10%, ngân hàng vẫn duy trì mức tăng trưởng lợi nhuận ổn định. Với kết quả này, ACB đã hoàn thành khoảng 24% mục tiêu lợi nhuận cả năm 2026.

Quy mô tài sản vượt 1 triệu tỷ, nợ nhóm 2 tăng mạnh

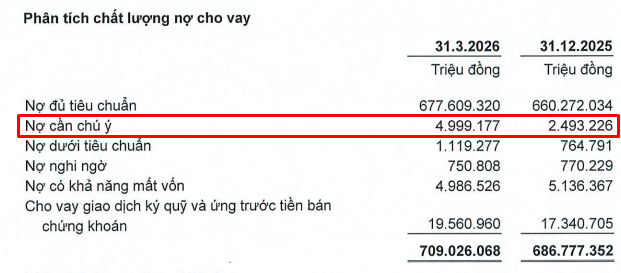

Tính đến cuối quý I/2026, tổng tài sản của ACB đạt khoảng 1,03 triệu tỷ đồng, tăng nhẹ so với hồi cuối năm 2025. Dư nợ tín dụng đạt gần 709.026 tỷ đồng, tăng hơn 3% so với đầu năm, với động lực chủ yếu đến từ phân khúc khách hàng doanh nghiệp. Trong khi đó, tiền gửi khách hàng giảm nhẹ gần 3% còn 560.110 tỷ đồng.

Về chất lượng tài sản, tổng nợ xấu của ngân hàng tăng nhẹ 2,8% lên khoảng 6.857 tỷ đồng, nhưng tỷ lệ nợ xấu vẫn được kiểm soát ở mức thấp quanh 0,97%.

Tuy nhiên, diễn biến bên trong cơ cấu nợ cho thấy áp lực tiềm ẩn khi nợ dưới tiêu chuẩn tăng mạnh và đặc biệt là nợ cần chú ý (nhóm 2) đã tăng gấp đôi so với đầu năm, lên xấp xỉ 5.000 tỷ đồng. Đây là nhóm nợ có khả năng chuyển thành nợ xấu trong tương lai nếu không được kiểm soát hiệu quả.

Ở chiều ngược lại, ACB tiếp tục gia cố bộ đệm an toàn khi tăng trích lập dự phòng, duy trì tỷ lệ bao phủ nợ xấu (LLR) ở mức cao đạt 114%. Các chỉ số an toàn vốn và thanh khoản duy trì ở mức lành mạnh: tỷ lệ vốn ngắn hạn cho vay trung dài hạn khoảng 24.9%, LDR ở mức 81%, và CAR hợp nhất đạt 12,6%, đều thấp hơn hoặc cao hơn đáng kể so với các ngưỡng quy định.

PV

Nguồn: thuongtruong.com.vn