Biên lãi co hẹp, lợi nhuận suy giảm

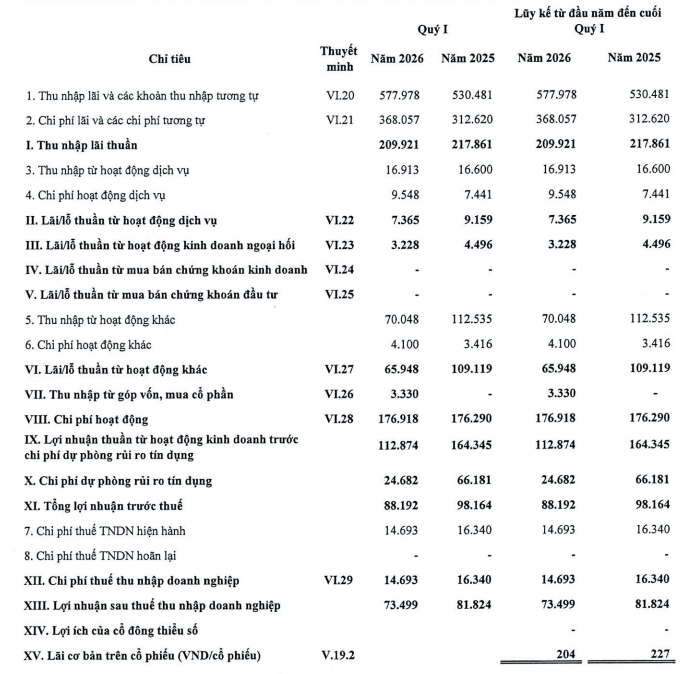

Theo báo cáo tài chính quý 1/2026, Saigonbank ghi nhận thu nhập lãi đạt 577,9 tỷ đồng, tăng 9% so với mức 530,5 tỷ đồng cùng kỳ năm trước. Tuy nhiên, chi phí lãi lại tăng nhanh hơn, tới 18%, đạt 368 tỷ đồng, khiến thu nhập lãi thuần giảm 4% so với cùng kỳ xuống còn 209,9 tỷ đồng. Theo lý giải từ phía ngân hàng, áp lực chi phí lãi gia tăng chủ yếu xuất phát từ việc một số khoản vay không được khách hàng thanh toán đúng hạn.

Không chỉ hoạt động tín dụng, các mảng kinh doanh ngoài lãi cũng đồng loạt đi xuống. Không chỉ mảng tín dụng, các nguồn thu ngoài lãi cũng đi xuống. Lãi thuần từ dịch vụ đạt 7,36 tỷ đồng, giảm so với 9,16 tỷ đồng cùng kỳ. Hoạt động kinh doanh ngoại hối mang về 3,23 tỷ đồng, thấp hơn mức 4,5 tỷ đồng năm trước. Đáng chú ý, lãi thuần từ hoạt động khác giảm mạnh còn 65,9 tỷ đồng, so với 109,1 tỷ đồng cùng kỳ.

Kết quả, tổng thu nhập hoạt động đạt 289,8 tỷ đồng, giảm đáng kể so với mức hơn 340 tỷ đồng cùng kỳ. Trong khi đó, chi phí hoạt động duy trì ở mức cao 176,9 tỷ đồng, gần như không thay đổi, khiến lợi nhuận thuần từ hoạt động kinh doanh giảm sâu tới 31%, còn 113 tỷ đồng.

Dù chi phí dự phòng rủi ro tín dụng đã được cắt giảm mạnh, tới 62%, xuống còn 25 tỷ đồng, điều này vẫn không đủ để bù đắp sự suy giảm của doanh thu. Kết quả, lợi nhuận trước thuế đạt 88,2 tỷ đồng, giảm so với 98,2 tỷ đồng cùng kỳ; lợi nhuận sau thuế còn 73,5 tỷ đồng, thấp hơn mức 81,8 tỷ đồng của quý I/2025.

Nợ xấu gia tăng, đẩy áp lực hoàn thành kế hoạch gia tăng

Tính đến ngày 31/3/2026, tổng tài sản của Saigonbank là 35.505 tỷ đồng, tăng 0,4% so với đầu năm. Trong đó, tiền mặt, vàng bạc đá quý đạt 234,8 tỷ đồng, tăng đáng kể so với mức 173,3 tỷ đồng cuối năm 2025. Ngược lại, tiền gửi tại Ngân hàng Nhà nước giảm mạnh từ 1.402,9 tỷ đồng xuống còn 768,5 tỷ đồng.

Khoản mục tiền gửi và cho vay các tổ chức tín dụng khác tăng lên 8.437,3 tỷ đồng, so với 7.797,3 tỷ đồng cuối năm trước. Trong đó, tiền gửi tại các tổ chức tín dụng khác đạt 7.662,3 tỷ đồng, còn cho vay liên ngân hàng tăng mạnh lên 775 tỷ đồng, gấp hơn 2 lần mức 350 tỷ đồng trước đó.

Đáng chú ý, dư nợ cho vay khách hàng tiếp tục tăng nhẹ, đạt 22.105,9 tỷ đồng, song sau khi trừ dự phòng rủi ro 228,3 tỷ đồng, dư nợ thuần còn 21.877,6 tỷ đồng, chỉ nhích nhẹ so với mức 21.736,6 tỷ đồng cuối năm 2025.

Bên cạnh lợi nhuận suy giảm, chất lượng tài sản của Saigonbank cũng có dấu hiệu xấu đi. Tính đến cuối tháng 3/2026, tổng nợ xấu đã tăng lên 780 tỷ đồng, tăng 20% so với đầu năm. Qua đó, tỷ lệ nợ xấu tăng từ 2,95% lên 3,53%.

Ở phía nguồn vốn, tiền gửi của khách hàng giảm xuống còn 25.348,7 tỷ đồng, so với 26.326,6 tỷ đồng cuối năm 2025, tương đương mức giảm khoảng 1.000 tỷ đồng. Ngược lại, tiền gửi và vay từ các tổ chức tín dụng khác tăng mạnh lên 5.265,5 tỷ đồng, từ mức 4.181,9 tỷ đồng.

Tổng nợ phải trả tính đến cuối quý I/2026 đạt 31.237,6 tỷ đồng, giảm nhẹ so với 31.182,9 tỷ đồng cuối năm trước. Trong khi đó, vốn chủ sở hữu tăng lên 4.267,4 tỷ đồng, từ mức 4.194,1 tỷ đồng. Tuy nhiên, một điểm đáng chú ý là lợi nhuận chưa phân phối giảm mạnh từ 378,9 tỷ đồng xuống còn 232,2 tỷ đồng.

Về nhân sự, số lượng cán bộ nhân viên cuối quý I của ngân hàng là 1.519 người, giảm 0,6% so với cuối năm 2025. Thu nhập bình quân của nhân viên cũng giảm từ 29 triệu đồng/người/tháng xuống 24 triệu đồng/người/tháng.

Năm 2026, Saigonbank đặt mục tiêu lợi nhuận trước thuế 310 tỷ đồng, gấp đôi kết quả năm trước. Tuy nhiên, với mức 88 tỷ đồng đạt được sau quý I, Saigonbank mới hoàn thành khoảng 28% kế hoạch. Trong bối cảnh biên lãi bị thu hẹp, nguồn thu ngoài lãi suy yếu và nợ xấu gia tăng, mục tiêu này được đánh giá là đầy thách thức.

Ngoài ra, ngân hàng còn phải đối mặt với yêu cầu tăng vốn điều lệ lên tối thiểu 5.000 tỷ đồng, trong khi hiện tại mới đạt hơn 3.600 tỷ đồng, cùng với các áp lực tuân thủ quy định về cơ cấu cổ đông và chuẩn mực an toàn vốn.

PV

Nguồn: thuongtruong.com.vn