Thống kê mới nhất từ Ngân hàng Nhà nước (NHNN) đang cho thấy một bức tranh đầy tương phản trên thị trường tiền gửi, phản ánh rõ tâm lý thận trọng của người dân và những khó khăn thanh khoản mà hệ thống ngân hàng đang phải đối mặt.

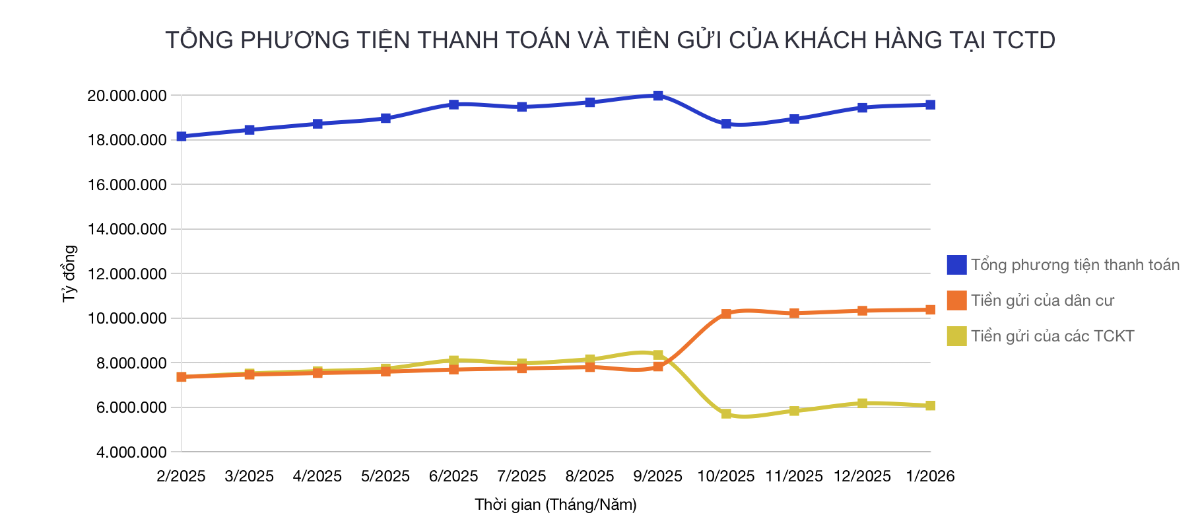

Tính đến cuối tháng 1/2026, tổng tiền gửi của khu vực dân cư đã chính thức vượt mốc 10,3 triệu tỉ đồng, tăng 0,45% so với cuối năm trước. Con số này cho thấy dòng tiền nhàn rỗi trong dân vẫn tiếp tục chảy mạnh vào hệ thống ngân hàng, bất chấp mặt bằng lãi suất huy động đã giảm đáng kể so với giai đoạn cao điểm trước đó.

Trong bối cảnh thị trường bất động sản phục hồi chậm, kênh chứng khoán biến động mạnh còn sản xuất - kinh doanh chưa thực sự khởi sắc, gửi tiết kiệm vẫn được xem là lựa chọn an toàn và ổn định của phần lớn người dân.

Trái ngược với xu hướng trên, khối tổ chức kinh tế và doanh nghiệp lại đang có động thái rút vốn khỏi hệ thống ngân hàng. Theo số liệu từ NHNN, lượng tiền gửi của nhóm này chỉ còn hơn 6 triệu tỉ đồng, giảm tới 1,62% so với cuối năm 2025.

Diễn biến này phản ánh áp lực dòng tiền ngày càng lớn đối với cộng đồng doanh nghiệp khi nhu cầu vốn cho hoạt động sản xuất, trả nợ, duy trì vận hành và tái cơ cấu tài chính gia tăng. Nói cách khác, thay vì gửi tiền để hưởng lãi, nhiều doanh nghiệp buộc phải rút tiền ra để “nuôi” hoạt động kinh doanh trong bối cảnh thị trường còn nhiều khó khăn.

Sự phân hóa giữa dòng tiền dân cư và dòng tiền doanh nghiệp đang diễn ra trong bối cảnh hệ thống ngân hàng phải đối mặt với bài toán mất cân đối ngày càng lớn giữa tăng trưởng tín dụng và huy động vốn. Đây không còn là hiện tượng ngắn hạn mà đã kéo dài từ năm ngoái đến nay. Tính đến giữa tháng 5/2026, dư nợ tín dụng toàn nền kinh tế tăng mạnh tới 18,3%, trong khi tốc độ huy động vốn chỉ đạt khoảng 14,9%.

Khoảng cách đáng kể giữa tín dụng và huy động đồng nghĩa với việc lượng vốn cho vay ra đang tăng nhanh hơn tốc độ tiền gửi chảy vào hệ thống. Điều này tạo áp lực rất lớn lên thanh khoản của các ngân hàng thương mại, đặc biệt trong bối cảnh nhu cầu vay vốn phục hồi trở lại ở nhiều lĩnh vực của nền kinh tế.

Để đảm bảo nguồn vốn cho vay cũng như duy trì các chỉ tiêu an toàn, nhiều nhà băng đã buộc phải bước vào cuộc đua hút tiền gửi bằng cách nâng lãi suất huy động, dù định hướng chung của cơ quan quản lý là tiếp tục giảm mặt bằng lãi suất để hỗ trợ tăng trưởng kinh tế.

Nhìn lại từ đầu năm đến nay, thị trường tiền gửi đã trải qua nhiều đợt biến động mạnh về lãi suất. Riêng trong tháng 1/2026, đã có tới 15 ngân hàng điều chỉnh tăng lãi suất huy động, với mức tăng phổ biến từ 0,2–0,5%/năm ở nhiều kỳ hạn.

Trong số đó có hàng loạt ngân hàng như VPBank, MSB, ABBank, Bac A Bank, LPBank, VCBNeo, BaoViet Bank, MBV, Sacombank, VIB, Saigonbank, ACB và BVBank. Ở chiều ngược lại, chỉ có hai ngân hàng là ACB và PGBank thực hiện điều chỉnh giảm lãi suất trong giai đoạn này.

Làn sóng tăng lãi suất tiếp tục kéo dài sang quý I và đầu tháng 4, cho thấy áp lực huy động vốn trong hệ thống chưa hề hạ nhiệt. Tuy nhiên, trước yêu cầu thúc đẩy tăng trưởng kinh tế và hỗ trợ doanh nghiệp tiếp cận nguồn vốn giá rẻ, NHNN đã có động thái can thiệp quyết liệt.

Ngay đầu tháng 4, cơ quan quản lý liên tiếp phát đi thông điệp yêu cầu các tổ chức tín dụng tiết giảm chi phí vốn, ổn định mặt bằng lãi suất và không đẩy lãi suất huy động lên quá cao.

Sau chỉ đạo này, thị trường nhanh chóng xuất hiện một làn sóng giảm lãi suất diện rộng. Nhiều ngân hàng đồng loạt điều chỉnh giảm từ 1–2%/năm ở các kỳ hạn dài, kéo mặt bằng lãi suất huy động về vùng thấp hơn đáng kể so với đầu năm.

Hiện nay, nhóm ngân hàng thương mại nhà nước vẫn duy trì mặt bằng lãi suất ở mức thấp nhất thị trường. Tại các “ông lớn” như Vietcombank hay Agribank, lãi suất kỳ hạn 6 tháng chỉ dao động quanh mức 3,5–4%/năm, trong khi mức cao nhất ở các kỳ hạn dài khoảng 24 tháng cũng chỉ xấp xỉ 6%/năm.

Ngay cả nhiều ngân hàng thương mại cổ phần lớn như Sacombank cũng chỉ niêm yết mức lãi suất tối đa khoảng 7,1%/năm cho các khoản tiền gửi trực tuyến kỳ hạn dài.

Tuy nhiên, phía sau bảng niêm yết công khai, thị trường thực tế lại đang diễn ra một “cuộc đua ngầm” khá khốc liệt giữa các ngân hàng trong việc giữ chân dòng tiền gửi.

Trên nhiều diễn đàn tài chính và hội nhóm mạng xã hội, không ít thông tin cho rằng một số ngân hàng đang âm thầm chào mời khách hàng mức lãi suất thực tế cao hơn đáng kể so với biểu lãi suất công bố.

Có những trường hợp khách hàng được đề nghị mức trên 8%/năm cho kỳ hạn 6 tháng hoặc vượt 9%/năm cho kỳ hạn 12 tháng nếu gửi số tiền lớn hoặc tham gia các gói sản phẩm đặc biệt.

Không chỉ vậy, nhiều khách hàng gửi tiền trực tiếp tại quầy cũng được hưởng các mức ưu đãi “ngoài hợp đồng” nhằm cạnh tranh nguồn vốn, đặc biệt trong bối cảnh áp lực thanh khoản vẫn hiện hữu ở không ít tổ chức tín dụng quy mô vừa và nhỏ. Điều này cho thấy dù mặt bằng lãi suất công khai đã giảm, nhu cầu huy động vốn trong hệ thống thực tế vẫn chưa hề hạ nhiệt.

Trước diễn biến phức tạp của thị trường và hiện tượng “vượt rào” lãi suất tại một số đơn vị, NHNN đã nhanh chóng triển khai nhiều biện pháp nhằm ổn định thanh khoản và kiểm soát cuộc đua huy động vốn.

Ngoài việc bơm lượng vốn lớn với kỳ hạn dài qua thị trường mở, cơ quan điều hành còn thực hiện nghiệp vụ hoán đổi ngoại tệ để bổ sung thanh khoản tiền đồng cho hệ thống ngân hàng.

Đáng chú ý, trong chỉ đạo mới nhất ban hành ngày 23/5, NHNN yêu cầu các chi nhánh tại địa phương tăng cường thanh tra, kiểm tra và giám sát chặt chẽ việc thực hiện chủ trương giảm lãi suất huy động.

Cơ quan quản lý nhấn mạnh các tổ chức tín dụng cố tình điều chỉnh tăng lãi suất trái định hướng, cạnh tranh không lành mạnh hoặc không nghiêm túc thực hiện chỉ đạo của Thống đốc sẽ bị xử lý nghiêm theo quy định.

Động thái mạnh tay này được kỳ vọng sẽ giúp thiết lập lại trật tự trên thị trường tiền gửi, hạn chế tình trạng cạnh tranh lãi suất thiếu kiểm soát, đồng thời tạo điều kiện để giảm chi phí vốn cho nền kinh tế.

Tuy nhiên, trong bối cảnh nhu cầu tín dụng vẫn tăng nhanh hơn huy động, áp lực thanh khoản đối với hệ thống ngân hàng nhiều khả năng sẽ chưa thể sớm chấm dứt.

PV

Nguồn: thuongtruong.com.vn