Thế giới gia tăng thận trọng, tài sản trú ẩn lên ngôi

Theo Báo cáo Chiến lược thị trường tuần 02/03 của MBS Research, thị trường chứng khoán Mỹ khép lại tháng 2 trong sắc đỏ khi cả ba chỉ số chính đều giảm trong tháng 2: Nasdaq giảm hơn 3%, đánh dấu tháng giảm mạnh nhất từ tháng 3 năm ngoái. S&P 500 và Dow Jones ghi nhận mức giảm tương ứng 1% và 0,2% khi thị trường đương đầu áp lực giảm lớn từ mối lo về tác động của trí tuệ nhân tạo (AI) đến nhiều lĩnh vực cụ thể và toàn bộ nền kinh tế Mỹ nói chung.

Áp lực bán gia tăng trong bối cảnh nhà đầu tư lo ngại rằng AI có thể gây đảo lộn mô hình kinh doanh trong nhiều ngành từ tài chính - ngân hàng đến bất động sản thương mại và phần mềm. Cổ phiếu phần mềm không nằm ngoài xu hướng bán tháo, khép lại một tháng tồi tệ. Nỗi bi quan của nhà đầu tư tăng thêm khi báo cáo chỉ số giá nhà sản xuất (PPI) tháng 1 của Mỹ cho thấy dấu hiệu nóng lên của lạm phát.

Tuần vừa qua, thuế quan toàn cầu mới thay cho thuế đối ứng của Tổng thống Donald Trump đã chính thức có hiệu lực. Mỹ và Iran tiến hành vòng đàm phán hạt nhân thứ ba, nhưng chưa đạt được đột phá nào. Trên thị trường tài chính toàn cầu, tâm lý phòng ngừa rủi ro tăng cao, thể hiện qua đà tăng của giá kim loại quý và xu thế bán mạnh cổ phiếu Mỹ: Chỉ số Dow Jones giảm -1,3% trong khi S&P 500 và Nasdaq giảm lần lượt -0,4% và -0,9%.

Trên thị trường hàng hóa, giá dầu Brent và WTI tăng lần lượt +2,2% và 1% trong tuần vừa qua, nâng tổng mức tăng kể từ đầu năm lên +19,8% và +16,7%. Trong khi đó, vàng và bạc đều tăng giá mạnh và hoàn tất một tháng đi lên. Đối với vàng, đây là tháng tăng thứ 7 liên tiếp, còn đối với bạc, đây là tháng tăng thứ 10 liên tiếp.

VN-Index tăng 4 tháng liên tiếp, thanh khoản bật mạnh sau Tết

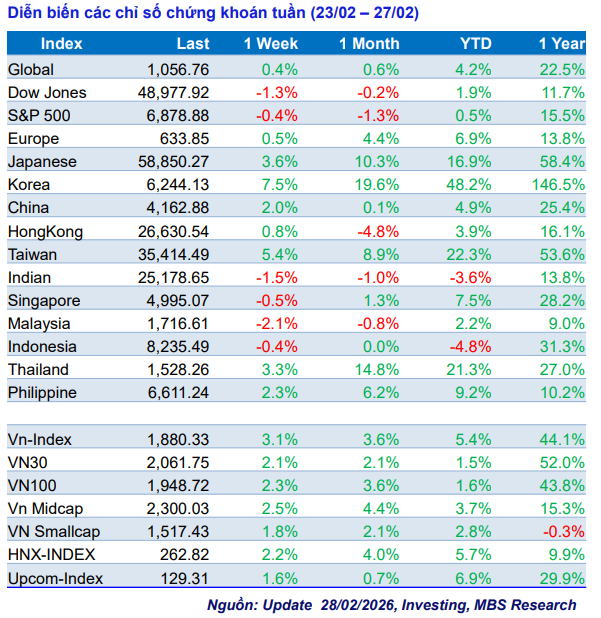

Trái ngược với diễn biến thận trọng của thị trường quốc tế, chứng khoán Việt Nam duy trì đà tích cực. VN-Index tăng tuần thứ hai liên tiếp, chốt tại 1.880,33 điểm, tăng 56,24 điểm (+3,08%), qua đó gần như lấy lại toàn bộ số điểm đã mất trong ba tuần điều chỉnh trước đó và ghi nhận tháng tăng thứ tư liên tiếp. Động lực tăng điểm đến từ các cổ phiếu vốn hóa lớn như VIC, BSR và GAS. Các chỉ số thành phần cũng đồng thuận khi VN30 tăng 2,1%, Midcap tăng 2,5% và Smallcap tăng 1,8%.

Độ rộng thị trường khá tích cực với 79% nhóm cổ phiếu tăng điểm so với mức 75% ở tuần trước, các nhóm cổ phiếu tăng nổi bật gồm: Dầu khí (+13%), Hóa chất (+8,5%), Logistics (+8,2%), … trong khi nhóm cổ phiếu giảm mạnh gồm: Công nghệ (-3,4%), BĐS Dân cư (-3,1%), Thực phẩm (-2,3%), v.v…

Thanh khoản toàn thị trường tuần sau Tết Nguyên Đán, đạt 34.083 tỷ đồng, tăng +34% so với tuần trước, trong đó thanh khoản khớp lệnh cũng vọt +47,5%, lên 31.173 tỷ đồng. Theo thống kê, thanh khoản toàn thị trường tháng 2 đạt 31.802 tỷ đồng, giảm -17,7% với tháng 1/2026 nhưng tăng +78% so với tháng 2/2025. Kể từ đầu năm, thanh khoản toàn thị trường đạt 35.222 tỷ đồng, tăng +22% so với mức bình quân năm 2025.

Tuy nhiên, khối ngoại quay lại bán ròng 5.177 tỷ đồng trong tuần, nâng tổng giá trị bán ròng từ đầu năm lên hơn 14.550 tỷ đồng. Áp lực bán tập trung vào các mã vốn hóa lớn như FPT, VNM và VCB, trong khi mua ròng HPG, GMD và BSR.

Năm 2025, khối ngoại bán ròng kỷ lục với tổng giá trị -135.329 tỷ đồng (~5,2 tỷ USD), đánh dấu năm bán ròng thứ 3 liên tiếp của khối ngoại trong chuỗi bán ròng 5/6 năm vừa qua. Tuần vừa qua, khôí ngoại mua ròng đôí với: HPG (+3.681 tỷ đồng), GMD (+541 tỷ đồng), BSR (+531 tỷ đồng), trong khi bán ròng FPT (-5.429 tỷ đồng), VNM (-2.508 tỷ đồng), VCB (-948 tỷ đồng), … Tự doanh các công ty chứng khoán mua ròng đối với các cổ phiếu như: VNM (+163 tỷ đồng), VPB (+150 tỷ đồng), VIX (+150 tỷ đồng), … trong khi bán ròng đối với các cổ phiếu khác như: HPG (-330 tỷ đồng), SHB (-78 tỷ đồng), VHM (-53 tỷ đồng).

Một yếu tố đáng chú ý là mặt bằng lãi suất liên ngân hàng đã hạ nhiệt mạnh. Lãi suất qua đêm từ mức 17,25% đầu tháng 2 giảm xuống còn 2,7% vào ngày 26/2, phản ánh áp lực thanh khoản hệ thống đã giảm đáng kể sau mùa cao điểm Tết và nhờ sự điều tiết của Ngân hàng Nhà nước qua OMO và FX Swap.

Tháng 3 được đánh giá là giai đoạn nhiều thông tin hỗ trợ thị trường. Theo thống kê mùa vụ, trong 10 năm gần đây, tháng 3 có xác suất tăng điểm 90%, với 5 năm gần nhất đều ghi nhận tăng trưởng tích cực (ngoại trừ năm 2020 do dịch Covid-19). Đáng chú ý, tháng 3 cũng là mùa Đại hội cổ đông, cung cấp kế hoạch kinh doanh năm 2026 và hé lộ kết quả quý I. Bên cạnh đó, đợt đánh giá giữa kỳ của FTSE Russell cùng loạt luật và nghị định mới có hiệu lực từ 1/3/2026 như Luật Quy hoạch 2025, Luật Đầu tư 2025, Luật Trí tuệ nhân tạo 2025… được kỳ vọng tháo gỡ điểm nghẽn và tạo môi trường thuận lợi hơn cho doanh nghiệp.

Điều chỉnh ngắn hạn - bước đệm cho xu hướng mới?

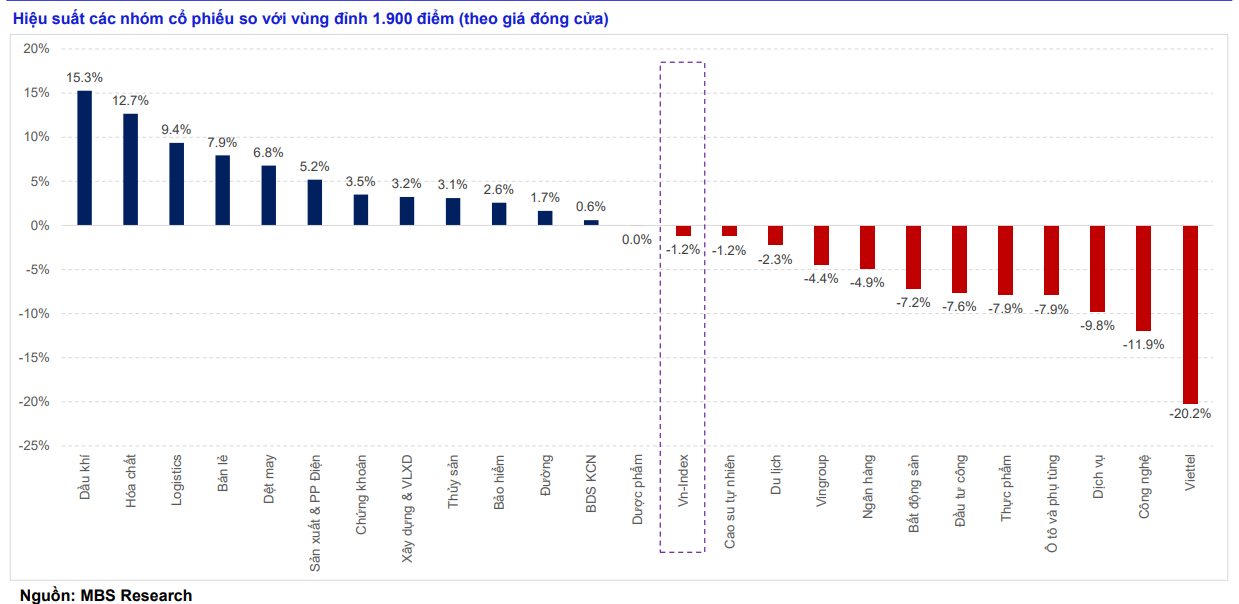

Dù bức tranh trung hạn vẫn tích cực, thị trường đang tiến sát vùng đỉnh cũ 1.900 – 1.920 điểm, nơi từng ghi nhận thanh khoản rất lớn (trên 42.000 tỷ đồng/phiên). Sau hai tuần tăng mạnh trên diện rộng, biên lợi nhuận ngắn hạn của nhiều cổ phiếu đã ở mức hấp dẫn, do đó áp lực chốt lời có thể gia tăng.

Kịch bản cơ bản cho tuần tới là thị trường sẽ rung lắc mạnh, thậm chí điều chỉnh về vùng hỗ trợ 1.820 – 1.830 điểm trước khi tích lũy và tạo nền tảng cho nhịp bứt phá mới. Nhịp điều chỉnh này, nếu xảy ra, được xem là cần thiết để “tạo động lực mới” thay vì là tín hiệu đảo chiều xu hướng.

Nhóm cổ phiếu hàng hóa tiếp tục được đánh giá cao, gồm dầu khí, hóa chất – phân bón, cao su tự nhiên, khoáng sản… nhờ hưởng lợi từ xu hướng giá hàng hóa toàn cầu. Bên cạnh đó, nhóm chứng khoán đang thu hút dòng tiền sau giai đoạn tích lũy dài, phản ánh kỳ vọng thanh khoản thị trường duy trì ở mức cao. Ngoài ra, các nhóm bán lẻ, logistics, sản xuất và phân phối điện cũng có thể hưởng lợi khi nền kinh tế phục hồi và nhu cầu tiêu dùng gia tăng.

Về chiến lược, với hoạt động trading ngắn hạn, nhà đầu tư nên ưu tiên chốt lời từng phần trong các phiên tăng và hạn chế mở vị thế mới khi chỉ số tiến sát vùng kháng cự mạnh. Đối với danh mục trung và dài hạn, có thể cân nhắc tích lũy trở lại các nhóm cổ phiếu đã có nền tảng tích lũy vững như chứng khoán, thép khi xuất hiện nhịp điều chỉnh hợp lý.

PV

Nguồn: thuongtruong.com.vn