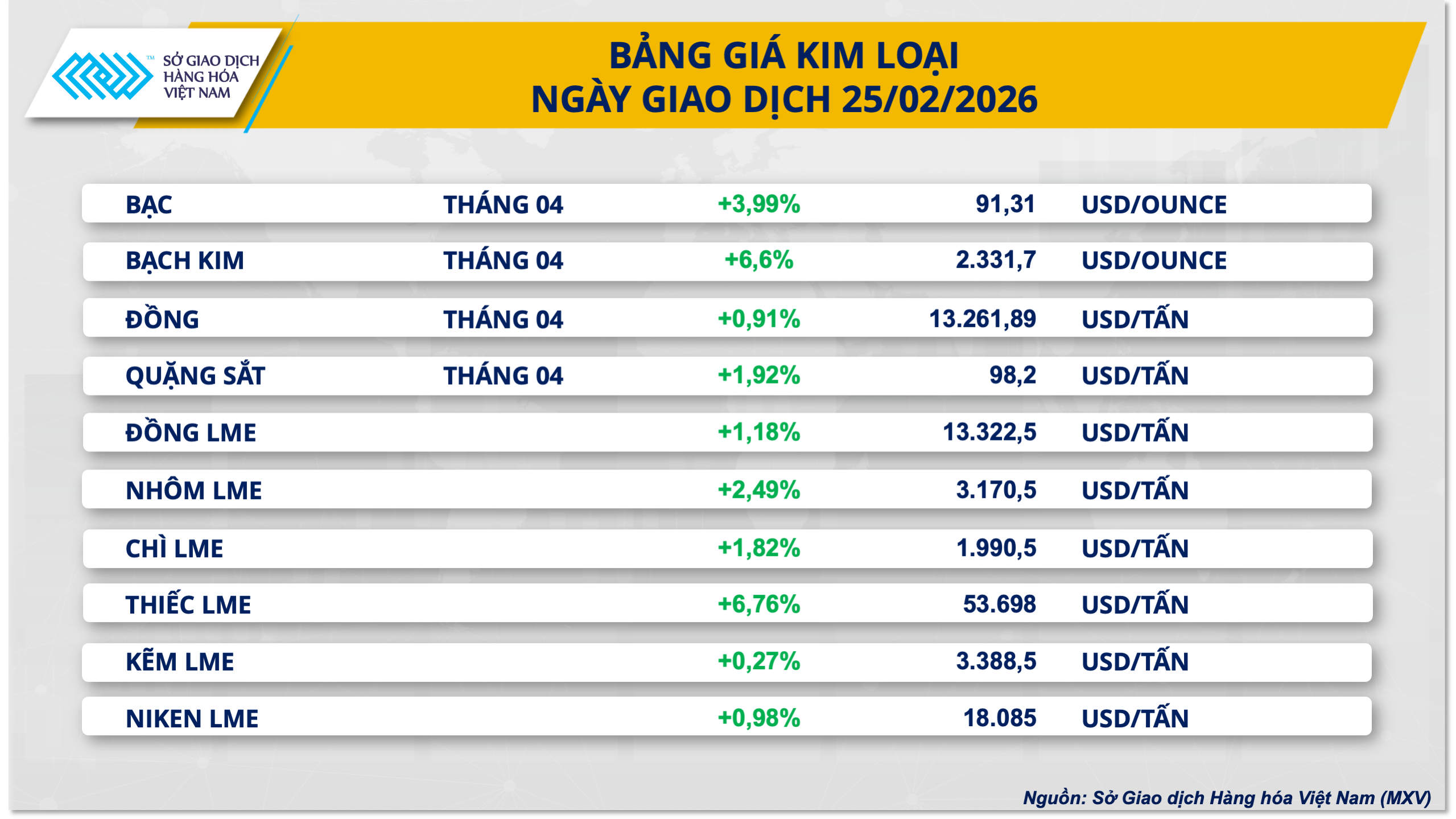

Đối với thị trường kim loại, trên thị trường thế giới, sắc xanh lan tỏa trên toàn bộ nhóm kim loại khi cả 10/10 mặt hàng đồng loạt tăng giá. Nổi bật, bạc COMEX nối dài chuỗi tăng sang phiên thứ 6 liên tiếp, với hợp đồng kỳ hạn tháng 4 bật tăng gần 4% lên 91,31 USD/ounce, đánh dấu lần đầu vượt mốc 90 USD/ounce kể từ sau nhịp điều chỉnh mạnh cuối tháng 1.

Theo MXV, đà tăng của giá bạc chủ yếu được thúc đẩy bởi tâm lý phòng thủ của nhà đầu tư trước những biến số khó lường từ chính sách thuế quan của Mỹ. Kể từ ngày 24/2, Washington đã áp thuế nhập khẩu 10% lên phần lớn hàng hóa và vẫn để ngỏ khả năng nâng lên 15% theo định hướng của Tổng thống Mỹ Donald Trump. Tuy nhiên, diễn biến pháp lý trở nên phức tạp khi Tòa án Tối cao Mỹ bác bỏ cơ sở áp thuế theo Đạo luật IEEPA, kéo theo làn sóng doanh nghiệp khởi kiện đòi hoàn thuế.

Môi trường chính sách thiếu ổn định đã kích hoạt nhu cầu tìm đến tài sản trú ẩn, đồng thời gây áp lực lên đồng USD. Trong phiên gần nhất, chỉ số Dollar Index giảm 0,2% xuống 97,66 điểm - mức thấp nhất trong hơn một tuần, qua đó củng cố sức hấp dẫn của các kim loại định giá bằng đồng bạc xanh.

Bên cạnh đó, dù Mỹ và Iran chuẩn bị nối lại đàm phán hạt nhân, thị trường vẫn duy trì trạng thái thận trọng trước rủi ro địa chính trị, tiếp tục hỗ trợ dòng tiền chảy vào kim loại quý.

Ở phía cung, rủi ro gián đoạn tại Mexico – quốc gia sản xuất bạc lớn nhất thế giới cũng góp phần nâng đỡ giá. Theo Cục Khảo sát Địa chất Mỹ (USGS), sản lượng bạc của Mexico năm 2025 ước đạt khoảng 6.300 tấn, chiếm gần 24% nguồn cung toàn cầu. Trong bối cảnh thị trường đã ghi nhận năm thâm hụt thứ 6 liên tiếp, bất kỳ gián đoạn nào cũng có thể gia tăng biến động giá.

Tại thị trường trong nước, giá bạc tăng mạnh khi lực cầu tích trữ gia tăng sát Vía Thần Tài, đồng thời phản ánh trực tiếp đà đi lên của thị trường thế giới. Cập nhật sáng 26/2, giá bạc nguyên liệu 999 được niêm yết ở mức 2,911 – 2,946 triệu đồng/lượng (mua vào – bán ra), trong khi bạc miếng 999 phục vụ mục đích đầu tư cũng tăng lên vùng 3,378 – 3,615 triệu đồng/lượng.

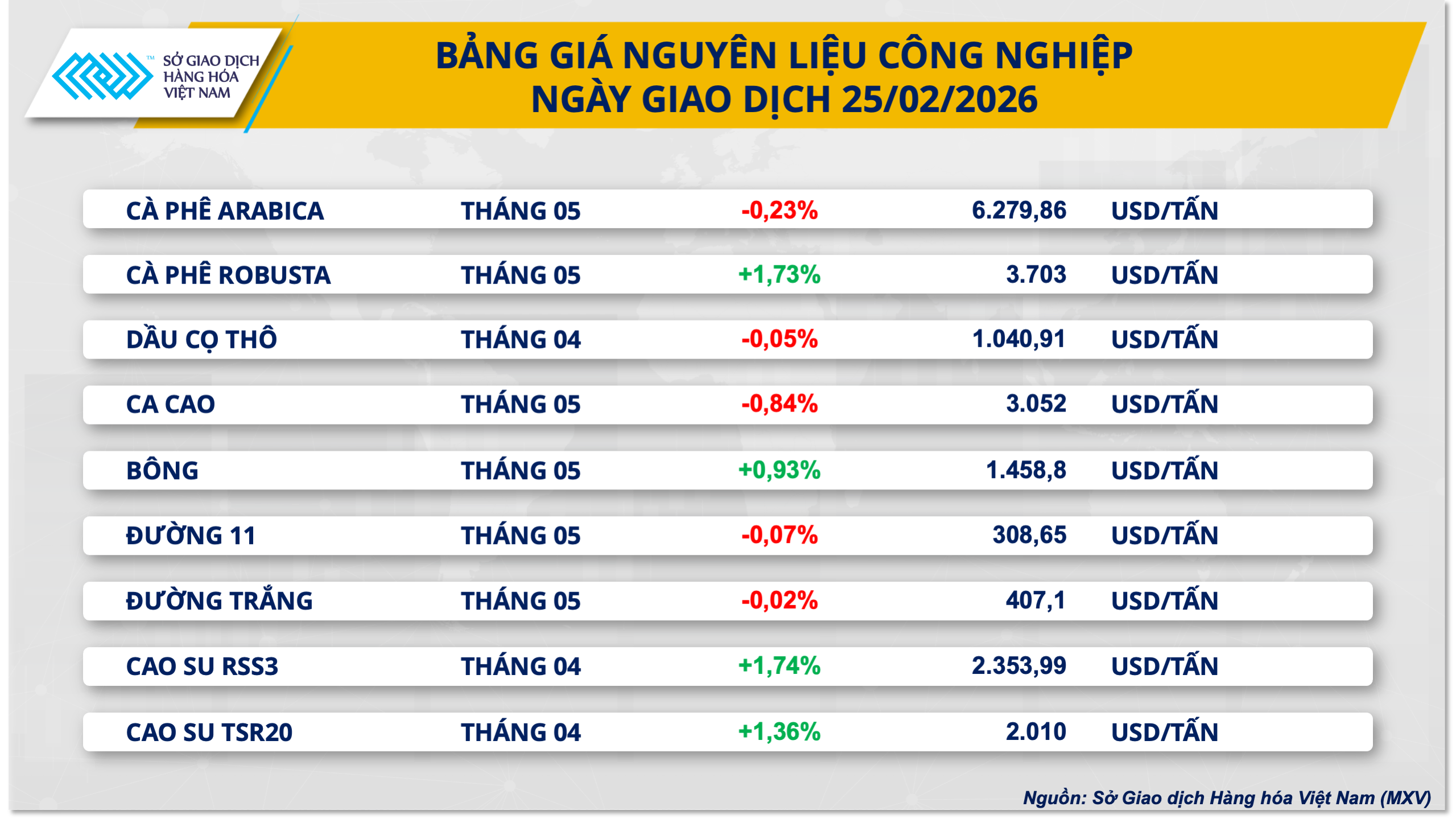

Trên thị trường nguyên liệu công nghiệp, mặt hàng ca-cao tiếp tục lún sâu vào đà suy yếu khi đánh dấu phiên giảm thứ 3 liên tiếp, đẩy giá xuống vùng thấp nhất trong vòng gần 3 năm trở lại đây. Cụ thể, hợp đồng ca-cao giao tháng 5 trong phiên hôm qua tiếp tục đánh mất tới hơn 0,8%, về mức 3.052 USD/tấn.

Theo MXV, áp lực đè nặng lên giá ca-cao trong thời gian gần đây chủ yếu bắt nguồn từ tình trạng dư cung trên quy mô toàn cầu, kết hợp với lực cầu suy yếu và các điều kiện thời tiết vô cùng thuận lợi cho hoạt động canh tác.

Hiện tại, các tổ chức quốc tế đồng loạt đưa ra dự báo về mức thặng dư kỷ lục, tạo áp lực giảm giá nặng nề lên thị trường. Theo đó, StoneX ước tính thặng dư ca-cao toàn cầu sẽ đạt 287.000 tấn trong niên vụ 2025-2026 và tiếp tục duy trì mức thặng dư 267.000 tấn trong niên vụ 2026-2027. Củng cố thêm cho nhận định này, báo cáo công bố ngày 23/1 của Tổ chức ca-cao Quốc tế (ICCO) cho thấy lượng dự trữ ca-cao toàn cầu đã tăng 4,2% so với cùng kỳ năm trước, chạm mốc 1,1 triệu tấn.

Bên cạnh đó, sự sụt giảm mạnh mẽ trong tiêu thụ ca-cao toàn cầu đang đẩy các quốc gia sản xuất hàng đầu vào một cuộc khủng hoảng tồn kho nghiêm trọng. Tình trạng này diễn ra khi các nhà nhập khẩu quốc tế tỏ ra do dự trước mức giá thu mua tại vườn (farm-gate price) do Chính phủ quy định tại Bờ Biển Ngà và Ghana. Đặc biệt tại Bờ Biển Ngà, lượng tồn kho đang có nguy cơ chạm đỉnh.

Các nhà quản lý xuất khẩu và chuyên gia giao dịch trong ngành ước tính, quốc gia này có thể đối mặt với khoảng 200.000 tấn ca-cao tồn đọng vào cuối tháng 3, trừ khi Chính phủ buộc phải điều chỉnh giảm mức giá thu mua tối thiểu cho nông dân. Phản hồi về vấn đề này, cơ quan quản lý Bờ Biển Ngà - Hội đồng Cà phê và Ca-cao đã bác bỏ con số trên là "sai lệch", tuy nhiên cũng không cung cấp số liệu cụ thể.

PV

Nguồn: thuongtruong.com.vn