Bất động sản và doanh thu tài chính kéo lợi nhuận tăng mạnh

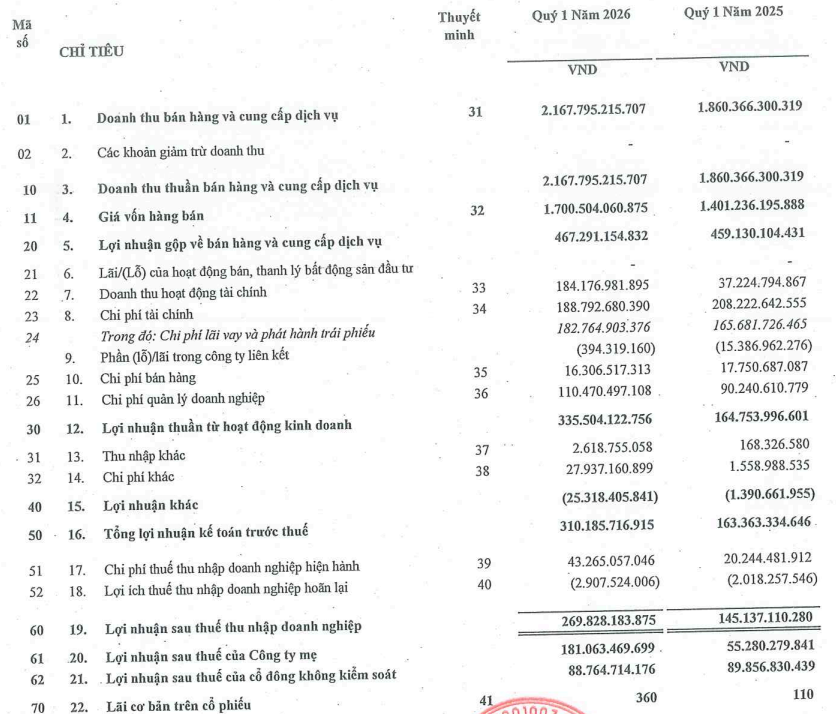

Trong quý I/2026, PC1 ghi nhận doanh thu thuần đạt 2.168 tỷ đồng, tăng gần 17% so với cùng kỳ năm trước. Động lực tăng trưởng chủ yếu đến từ mảng xây lắp và cung cấp thiết bị điện với doanh thu 957 tỷ đồng, tăng 31%. Mảng bất động sản đóng góp 177 tỷ đồng, trong khi cùng kỳ năm ngoái chưa ghi nhận doanh thu do dự án Tháp Vàng còn trong giai đoạn triển khai.

Ngược lại, mảng sản xuất công nghiệp và bán điện ghi nhận sự sụt giảm, lần lượt đạt 160 tỷ đồng và 405 tỷ đồng, giảm tương ứng 10% và 6% so với cùng kỳ.

Dù doanh thu tăng, giá vốn hàng bán tăng tới 21% khiến biên lợi nhuận gộp của PC1 thu hẹp từ 24,7% xuống còn 21,5%. Lợi nhuận gộp đạt khoảng 467 tỷ đồng.

Điểm đáng chú ý trong kỳ là doanh thu tài chính tăng mạnh lên 184 tỷ đồng, gấp gần 5 lần cùng kỳ. Theo giải trình của doanh nghiệp, công ty mẹ đã hoàn tất thanh lý khoản đầu tư tại một công ty liên kết, ghi nhận khoản lãi khoảng 120 tỷ đồng. Ngoài ra, lãi tiền gửi và cho vay mang về thêm 56,1 tỷ đồng.

Trong khi đó, chi phí tài chính giảm 9% xuống còn 189 tỷ đồng, chủ yếu nhờ giảm lỗ chênh lệch tỷ giá; chi phí lãi vay và phát hành trái phiếu vẫn chiếm tỷ trọng lớn. Chi phí quản lý doanh nghiệp tăng 22%, lên hơn 110 tỷ đồng.

Kết thúc quý I/2026, PC1 ghi nhận lợi nhuận sau thuế gần 270 tỷ đồng, tăng 86% so với cùng kỳ năm trước. Theo kế hoạch kinh doanh năm 2026, doanh nghiệp đặt mục tiêu doanh thu hợp nhất 15.618 tỷ đồng và lợi nhuận sau thuế hợp nhất 1.056 tỷ đồng. Sau 3 tháng đầu năm, PC1 đã hoàn thành khoảng 14% kế hoạch doanh thu và gần 26% mục tiêu lợi nhuận năm.

Nợ vay ở mức cao, nhiều tài sản lớn được dùng làm bảo đảm

Tính đến ngày 31/3/2026, tổng tài sản của PC1 đạt gần 24.840 tỷ đồng, tăng nhẹ so với đầu năm. Doanh nghiệp duy trì lượng tiền mặt, tương đương tiền và tiền gửi ngắn hạn ở mức khoảng 5.500 tỷ đồng, chiếm khoảng 22% tổng tài sản.

Chi phí xây dựng cơ bản dở dang tăng mạnh 46%, lên gần 1.700 tỷ đồng, chủ yếu ở các dự án Thủy điện Bảo Lạc A (652 tỷ đồng), Thủy điện Thượng Hà (388 tỷ đồng), KCN NHIZ Giai đoạn 2 (307 tỷ đồng) và Nhà máy sản xuất kết cấu thép Quốc tế (303 tỷ đồng).

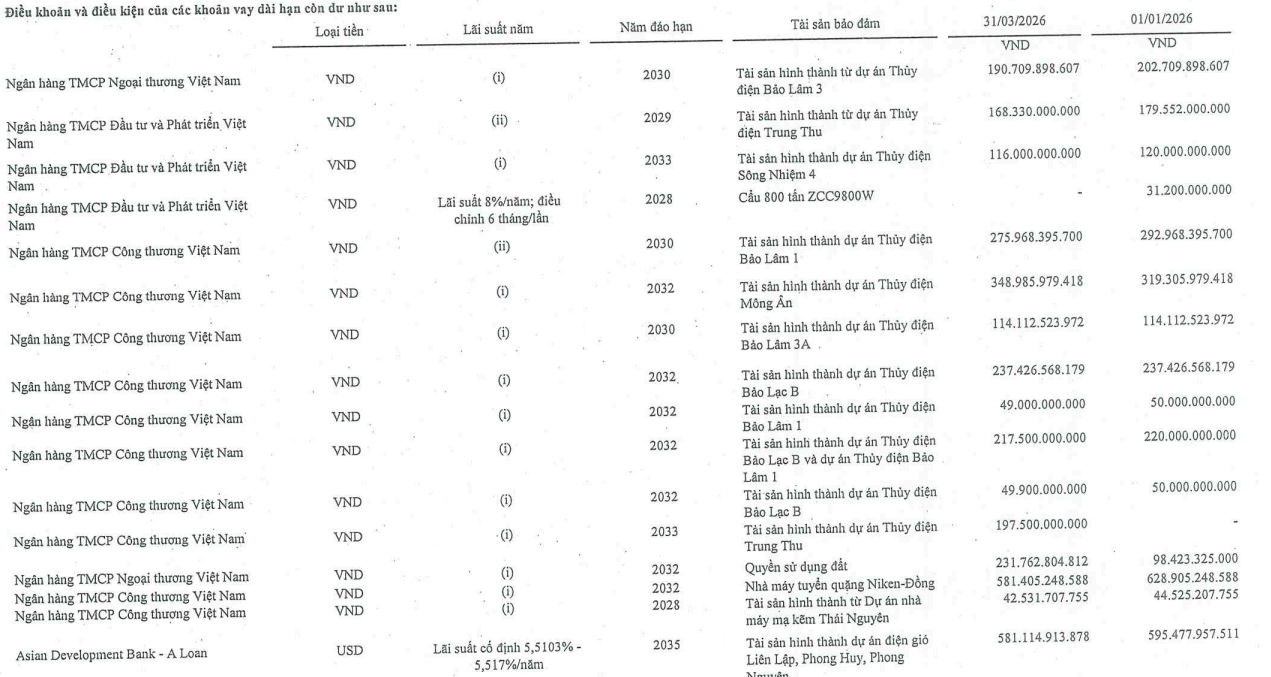

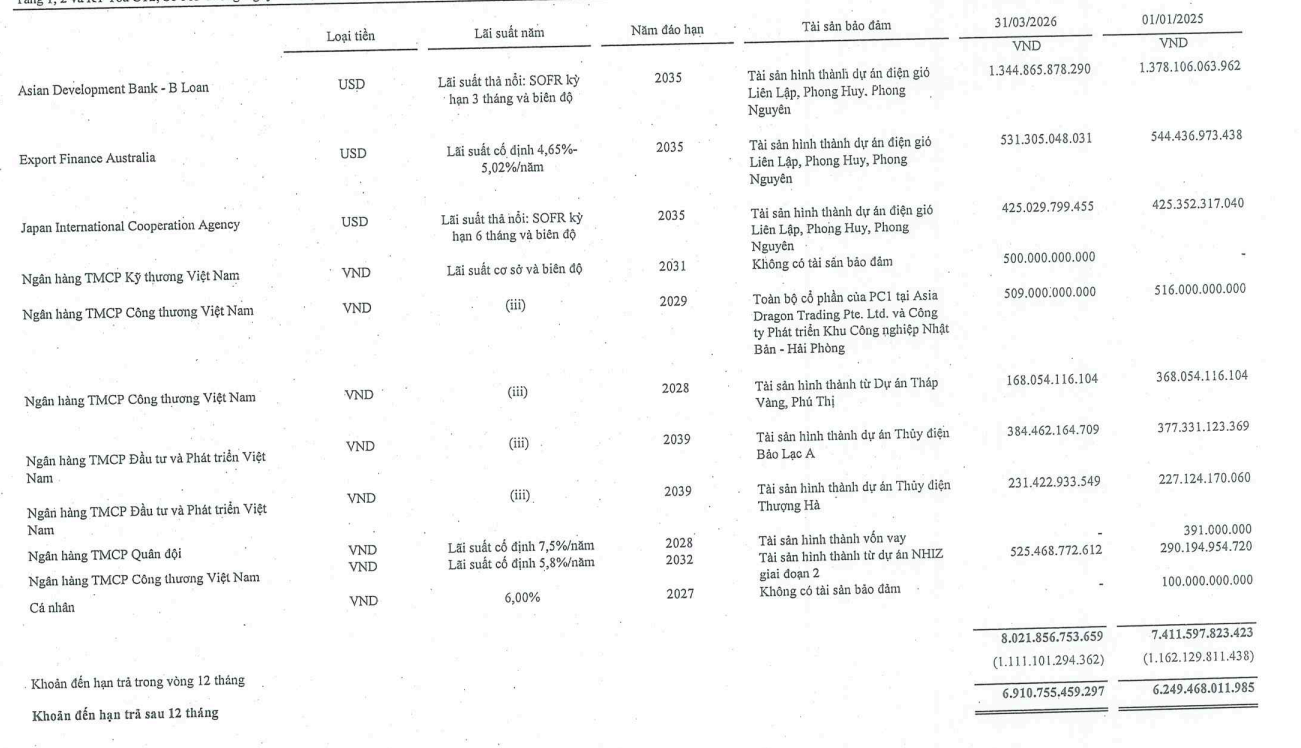

Tuy nhiên, áp lực nợ vay vẫn ở mức cao. Tổng dư nợ vay tài chính của PC1 đến cuối quý I đạt khoảng 12.353 tỷ đồng, tăng khoảng 650 tỷ đồng so với đầu năm và có sự chuyển dịch từ nợ dài hạn sang nợ ngắn hạn. Nếu tính cả trái phiếu, tổng vay và nợ tài chính của doanh nghiệp vượt 14.600 tỷ đồng.

Theo thuyết minh báo cáo tài chính, nhiều tài sản trọng yếu của PC1 đang được sử dụng làm tài sản bảo đảm cho các khoản vay lớn, bao gồm các dự án thủy điện, điện gió, nhà máy tuyển quặng niken, khu công nghiệp, quyền sử dụng đất và cổ phần tại công ty liên kết.

VietinBank hiện là ngân hàng cho vay lớn nhất đối với PC1 với tổng dư nợ khoảng 4.400 tỷ đồng, chiếm gần 40% tổng dư nợ vay ngân hàng của doanh nghiệp. Đây tiếp tục là đối tác tài trợ vốn chủ lực cho các dự án năng lượng, công nghiệp và bất động sản khu công nghiệp của tập đoàn.

Khoản vay lớn nhất tại VietinBank liên quan đến Nhà máy tuyển quặng Niken - Đồng với dư nợ khoảng 581 tỷ đồng. Ngoài ra, PC1 còn vay khoảng 525 tỷ đồng cho dự án khu công nghiệp NHIZ giai đoạn 2, tăng mạnh hơn 81% so với đầu năm. Khoản vay này được bảo đảm bằng tài sản hình thành từ dự án.

Nhiều dự án thủy điện cũng đang được dùng làm tài sản thế chấp tại VietinBank như Thủy điện Bảo Lâm 1, Bảo Lâm 3A, Mông Ân, Bảo Lạc B và Trung Thu. Trong đó, dư nợ phục vụ dự án Thủy điện Mông Ân đạt khoảng 349 tỷ đồng; Thủy điện Bảo Lâm 1 khoảng 276 tỷ đồng; còn Thủy điện Bảo Lạc B khoảng 237 tỷ đồng.

Đáng chú ý, PC1 còn có khoản vay khoảng 509 tỷ đồng tại VietinBank được bảo đảm bằng toàn bộ cổ phần sở hữu tại Asia Dragon Trading Pte. Ltd. và Công ty Phát triển Khu công nghiệp Nhật Bản - Hải Phòng.

Ở chiều ngược lại, dư nợ liên quan dự án Tháp Vàng và Phú Thị đã giảm mạnh từ khoảng 368 tỷ đồng đầu năm xuống còn khoảng 168 tỷ đồng vào cuối quý I/2026, tương ứng giảm hơn 54%.

Bên cạnh nguồn vốn trong nước, PC1 tiếp tục duy trì quy mô vay lớn từ các tổ chức tài chính quốc tế để phát triển năng lượng tái tạo. Tổng dư nợ tại Asian Development Bank (ADB), Japan International Cooperation Agency (JICA) và Export Finance Australia (EFA) đạt khoảng 2.882 tỷ đồng, tương đương gần 26% tổng dư nợ vay ngân hàng.

Trong đó, ADB là chủ nợ nước ngoài lớn nhất của doanh nghiệp với tổng dư nợ khoảng 1.926 tỷ đồng. Khoản vay lớn nhất toàn hệ thống hiện là ADB B-Loan với dư nợ khoảng 1.345 tỷ đồng, áp dụng lãi suất thả nổi theo SOFR cộng biên độ. Ngoài ra, PC1 còn có khoản A-Loan tại ADB với dư nợ khoảng 581 tỷ đồng, lãi suất cố định khoảng 5,51%-5,52%/năm.

Doanh nghiệp cũng đang vay khoảng 531 tỷ đồng từ Export Finance Australia với lãi suất cố định từ 4,65%-5,02%/năm và khoảng 425 tỷ đồng từ JICA với lãi suất thả nổi theo SOFR kỳ hạn 6 tháng cộng biên độ. Các khoản vay quốc tế này đều được bảo đảm bằng tài sản hình thành từ các dự án điện gió Liên Lập, Phong Huy và Phong Nguyên.

Ngoài VietinBank, BIDV hiện là chủ nợ lớn thứ ba của PC1 với tổng dư nợ khoảng 1.037 tỷ đồng, chủ yếu tài trợ cho các dự án thủy điện như Bảo Lạc A, Thượng Hà, Trung Thu và Sông Nhiệm 4.

Trong đó, khoản vay lớn nhất tại BIDV là dự án Thủy điện Bảo Lạc A với dư nợ khoảng 384 tỷ đồng. Dự án Thượng Hà ghi nhận dư nợ khoảng 231 tỷ đồng; Thủy điện Trung Thu khoảng 168 tỷ đồng; còn Sông Nhiệm 4 khoảng 116 tỷ đồng.

Trong khi đó, dư nợ tại Vietcombank tăng mạnh hơn 72% so với đầu năm, lên khoảng 857 tỷ đồng. Khoản vay lớn nhất tại ngân hàng này là khoản vay được bảo đảm bằng quyền sử dụng đất với dư nợ khoảng 232 tỷ đồng. Ngoài ra, Vietcombank còn tài trợ vốn cho dự án Thủy điện Bảo Lâm 3 với dư nợ khoảng 191 tỷ đồng.

Một điểm đáng chú ý trong cơ cấu vay nợ quý I/2026 là khoản vay tín chấp dài hạn mới trị giá 500 tỷ đồng tại Techcombank. Theo thuyết minh báo cáo tài chính, đây là khoản vay không có tài sản bảo đảm, áp dụng lãi suất theo lãi suất cơ sở cộng biên độ. So với đầu năm, dư nợ tại Techcombank đã tăng mạnh từ khoảng 6,6 tỷ đồng lên 500 tỷ đồng.

Việc công bố báo cáo tài chính quý I diễn ra trong bối cảnh nhiều lãnh đạo cấp cao của PC1 bị khởi tố và bắt tạm giam. Các cá nhân bị khởi tố gồm ông Trịnh Văn Tuấn - Chủ tịch HĐQT, ông Vũ Ánh Dương - Tổng Giám đốc cùng nhiều Phó Tổng Giám đốc và Kế toán trưởng. Các hành vi bị điều tra gồm “vi phạm quy định về kế toán gây hậu quả nghiêm trọng” và “tham ô tài sản”.

Theo Ban kiểm soát PC1, hiện có 4 thành viên HĐQT bị tạm giam, khiến HĐQT chỉ còn 1 thành viên và không đủ điều kiện tổ chức họp. Do đó, Ban kiểm soát đã ra nghị quyết triệu tập ĐHĐCĐ bất thường năm 2026 để bầu bổ sung thành viên HĐQT và xử lý các nội dung liên quan. Đại hội dự kiến diễn ra trong tháng 7/2026.

PC1 cho biết đã được các cá nhân liên quan ủy quyền cho đội ngũ nhân sự chủ chốt tiếp tục điều hành doanh nghiệp nhằm đảm bảo hoạt động sản xuất kinh doanh không bị gián đoạn. Doanh nghiệp khẳng định các dự án, nhà máy và hoạt động vận hành hiện vẫn diễn ra bình thường, đồng thời tiếp tục thực hiện đầy đủ nghĩa vụ với khách hàng, đối tác, ngân hàng và người lao động.

Trên thị trường chứng khoán, cổ phiếu PC1 vừa ghi nhận phiên tăng kịch trần, ngắt chuỗi giảm điểm liên tục sau thông tin Chủ tịch Trịnh Văn Tuấn cùng một số lãnh đạo bị khởi tố. Hiện tại, thị giá PC1 đang giao dịch quanh mức 19.000 đồng/cổ phiếu, mất gần 40% giá trị so với vùng đỉnh thiết lập hồi đầu tháng 3.

PV

Nguồn: thuongtruong.com.vn