Theo báo cáo tài chính quý I/2026, doanh thu thuần của Hanoimilk đạt khoảng 189 tỷ đồng, giảm nhẹ 1,3% so với cùng kỳ năm trước. Trong đó, điểm sáng đến từ mảng sản phâm mang thương hiệu Hanoimilk khi doanh thu đạt 111,8 tỷ đồng, tăng 12% và chiếm tới 58% tổng doanh thu.

Ngược lại, doanh thu từ các sản phẩm gia công ủy thác là 79,3 tỷ chiểm 41% tồng doanh thu, giảm 13% so với cùng kỳ 2025. Doanh thu khác là 1,1 tỷ đồng chiểm tỷ lệ 1% tổng doanh thu.

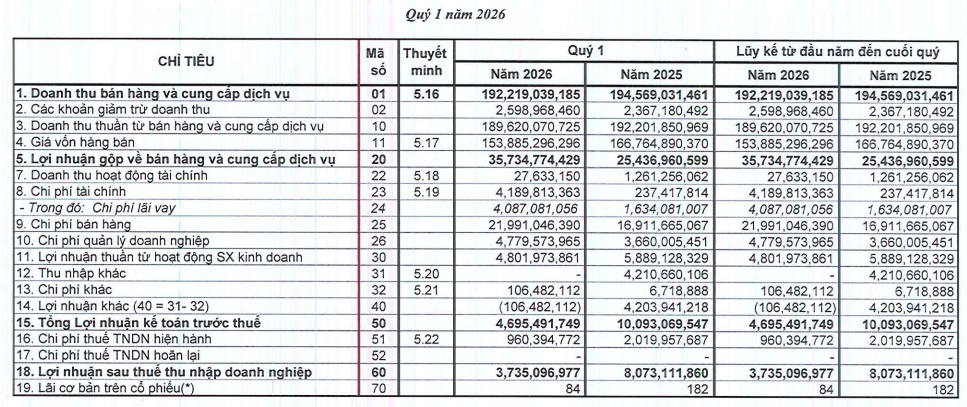

Nhờ sự chuyển dịch này, lợi nhuận gộp của công ty cải thiện đáng kể, tăng hơn 40% lên khoảng 35,7 tỷ đồng.

Tuy nhiên, những nỗ lực từ hoạt động kinh doanh chính không đủ bù đắp áp lực chi phí gia tăng mạnh. Cụ thể, chi phí tài chính trong kỳ tăng thêm hơn 4 tỷ đồng, chủ yếu do chi phí lãi vay tăng vọt khi công ty đẩy mạnh vay vốn để đầu tư mở rộng nhà xưởng, mua sắm thiết bị và bổ sung vốn lưu động.

Song song, chi phí bán hàng tăng hơn 5 tỷ đồng (tương đương khoảng 30%), lên mức khoảng 22 tỷ đồng, do doanh nghiệp gia tăng hoạt động marketing nhằm thúc đẩy tiêu thụ sản phẩm thương hiệu. Ngoài ra, biến động giá nhiên liệu trong quý cũng khiến chi phí vận chuyển gia tăng, góp phần làm suy giảm hiệu quả kinh doanh.

Chi phí quản lý doanh nghiệp cũng tăng thêm khoảng 1,1 tỷ đồng do chi phí nhân sự và dịch vụ tăng theo mặt bằng thị trường.

Một yếu tố quan trọng khác tác động tiêu cực đến lợi nhuận là sự sụt giảm mạnh của khoản lợi nhuận khác. Nếu như cùng kỳ năm 2025, Hanoimilk ghi nhận khoảng 4,2 tỷ đồng từ khoản hỗ trợ của đối tác Tetrapak, thì sang năm nay, khoản thu này không còn, khiến lợi nhuận khác chuyển sang mức âm nhẹ.

Tổng hợp các yếu tố trên, Hanoimilk chỉ ghi nhận lợi nhuận sau thuế khoảng 3,7 tỷ đồng trong quý I/2026, giảm tới 54% so với mức 8,1 tỷ đồng cùng kỳ năm trước.

Về tình hình tài chính,Tổng tài sản của doanh nghiệp đạt khoảng 882 tỷ đồng, tăng nhẹ so với đầu năm, tuy nhiên chất lượng tài sản ngắn hạn có dấu hiệu suy yếu. Cụ thể, tài sản ngắn hạn giảm từ 532 tỷ xuống còn 515 tỷ đồng (-3,2%), trong đó tiền và tương đương tiền giảm rất mạnh từ 104,9 tỷ xuống chỉ còn 37,7 tỷ đồng (giảm gần 64%).

Một điểm đáng chú ý là Hanoimilk phát sinh khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) tăng mạnh từ 10 tỷ lên 47 tỷ đồng, trong khi tiền mặt giảm tương ứng.

Bên cạnh đó, các khoản phải thu ngắn hạn tăng từ 121 tỷ lên 155 tỷ đồng (+28%), chủ yếu đến từ phải thu khách hàng (tăng gần 30 tỷ đồng). Hàng tồn kho cũng được thu hẹp từ gần 295 tỷ đồng xuống còn khoảng 268 tỷ đồng.

Tài sản dài hạn của Hanoimilk tăng từ 344 tỷ lên 366 tỷ đồng (+6,4%), trong đó nổi bật là chi phí xây dựng cơ bản dở dang tăng mạnh từ 113,4 tỷ lên 140,6 tỷ đồng (+24%).

Ở phía nguồn vốn, tổng nợ phải trả của Hanoimilk ở mức 406 tỷ đồng, tăng nhẹ so với đầu năm, nhưng cơ cấu nợ có nhiều điểm đáng chú ý. Nợ ngắn hạn chiếm tỷ trọng lớn, khoảng 280 tỷ đồng (chiếm 69% tổng nợ), phản ánh áp lực thanh toán trong ngắn hạn. Nợ vay tài chính duy trì ở mức cao khoảng 120 tỷ đồng nợ vay ngắn hạn và 126 tỷ đồng nợ vay dài hạn, cho thấy doanh nghiệp đang sử dụng đòn bẩy đáng kể để tài trợ đầu tư.

Vốn chủ sở hữu doanh nghiệp đạt khoảng 476 tỷ đồng, tăng nhẹ so với đầu năm. Tuy nhiên, lợi nhuận sau thuế chưa phân phối chỉ tăng từ 18,9 tỷ lên 22,6 tỷ đồng.

PV

Nguồn: thuongtruong.com.vn