Lợi nhuận doanh nghiệp tăng tốc, thị trường chứng khoán bứt phá

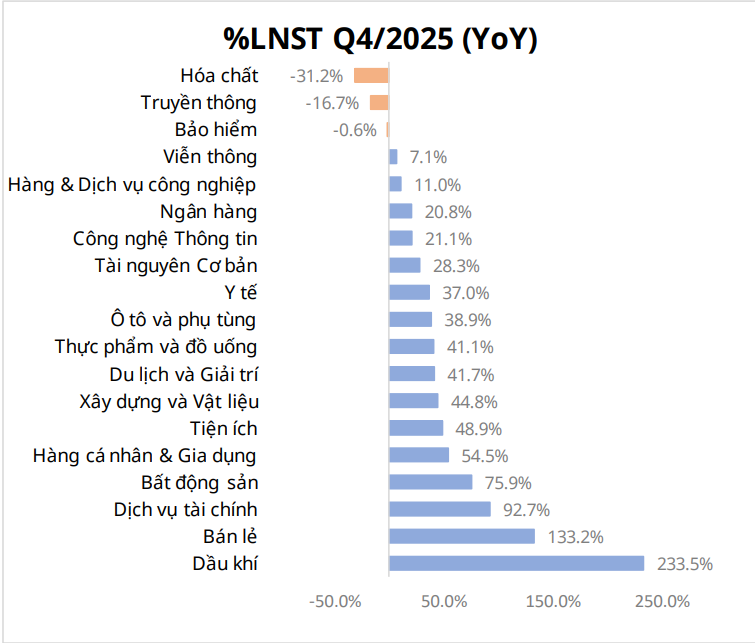

Theo tổng hợp từ dữ liệu FiinTrade, lợi nhuận sau thuế toàn thị trường quý IV/2025 tăng khoảng 31,3% so với cùng kỳ, duy trì đà tăng trưởng cao sau các quý trước đó của giai đoạn 2024–2025 phản ánh sự dẫn dắt và hồi phục ở nhiều nhóm ngành. Trong đó, khối phi tài chính ghi nhận mức tăng trưởng lợi nhuận 40,7% YoY, trong khi khối tài chính tăng 23,5% YoY.

Nhiều lĩnh vực ghi nhận mức tăng trưởng lợi nhuận đột biến như : Dầu khí (+233,5%), Bán lẻ (+133,2%), Dịch vụ tài chính (+92,7%), Bất động sản (+75,9%), Hàng cá nhân & Gia dụng (+54,5%), Tiện ích (+48,9%), Xây dựng và Vật liệu (+44,8%), Du lịch và Giải trí (+41,7%), Thực phẩm và đồ uống (+41,1%), Ô tô và phụ tùng (+38,9%), Y tế (+37%), Tài nguyên Cơ bản (+28,3%), Công nghệ Thông tin (+21,1%), Ngân hàng (+20,8%), Hàng & Dịch vụ công nghiệp (+11%), Viễn thông (+7,1%).

Ngược lại, một số ngành như hóa chất, truyền thông và bảo hiểm có sự suy giảm như: Bảo hiểm (-0,6%), Truyền thông (-16,7%), Hóa chất (-31,2%) hoặc tăng trưởng thấp, cho thấy sự phân hóa ngày càng rõ nét trong cấu trúc lợi nhuận doanh nghiệp.

Trên nền tảng vĩ mô, kinh tế toàn cầu năm 2025 tiếp tục phục hồi nhưng mang tính phân hóa khi đối mặt với rủi ro từ địa chính trị, chuỗi cung ứng và cạnh tranh thương mại. OECD và IMF đều dự báo tăng trưởng GDP toàn cầu quanh mức 3,2%, trong khi lạm phát hạ nhiệt giúp nhiều ngân hàng trung ương có dư địa nới lỏng chính sách tiền tệ. Tuy vậy, các yếu tố bất định như thuế quan, biến đổi khí hậu và nguy cơ suy giảm tăng trưởng tại các nền kinh tế lớn vẫn khiến lộ trình giảm lãi suất trở nên thận trọng.

Tại Việt Nam, lạm phát được kiểm soát tương đối tốt khi CPI bình quân năm 2025 tăng 3,31%, lạm phát cơ bản tăng 3,21%, đều thấp hơn mục tiêu 4–4,5% của Chính phủ. GDP quý IV/2025 tăng 8,46% YoY – mức cao nhất trong các quý IV giai đoạn 2011–2025, đưa tăng trưởng cả năm đạt khoảng 8,02%. Chính phủ đồng thời đặt mục tiêu tăng trưởng GDP từ 10% trở lên trong năm 2026, cùng định hướng giữ lạm phát quanh 4,5%, cho thấy quyết tâm mở rộng quy mô nền kinh tế.

Song hành với sự phục hồi của lợi nhuận doanh nghiệp, thị trường chứng khoán Việt Nam ghi nhận diễn biến tích cực trong năm 2025. Chỉ số VN-Index tăng gần 40,9% so với cuối năm 2024, chỉ thấp hơn mức tăng của năm 2017 trong giai đoạn 2017–2025. Sau nhịp điều chỉnh mạnh đầu tháng 4, thị trường nhanh chóng hồi phục trong quý II và bứt phá mạnh trong quý III, tiệm cận mốc 1.800 điểm trước khi dao động tích lũy quanh vùng 1.600–1.700 điểm trong quý IV.

Thanh khoản cũng cải thiện đáng kể khi giá trị giao dịch bình quân năm 2025 đạt khoảng 26.582 tỷ đồng/ngày, tăng 42,4% so với năm 2024, trong khi khối lượng giao dịch bình quân đạt khoảng 1,1 tỷ cổ phiếu/ngày, tăng gần 36,9% YoY. Riêng tháng 12/2025, giá trị giao dịch trên HOSE đạt hơn 23.600 tỷ đồng/ngày, cho thấy dòng tiền vẫn duy trì ở mức cao. Tính đến cuối năm 2025, vốn hóa HOSE đạt hơn 8,31 triệu tỷ đồng, tương đương khoảng 72% GDP năm 2024.

Bên cạnh đó, triển vọng nâng hạng thị trường lên nhóm thị trường mới nổi tiếp tục được thúc đẩy, cùng với việc hoàn thiện khung pháp lý và các định hướng phát triển kinh tế nhà nước – tư nhân theo các nghị quyết mới, tạo nền tảng cải cách và kỳ vọng thu hút dòng vốn ngoại trong trung hạn.

Nhóm ngành ổn định và tăng trưởng trở thành tâm điểm lựa chọn

Dựa trên phương pháp kết hợp giữa SEPA của Mark Minervini và CANSLIM của William O’Neil, báo cáo đã sàng lọc các cổ phiếu có nền tảng cơ bản tốt, tăng trưởng doanh thu – lợi nhuận ổn định và duy trì biên lợi nhuận cải thiện qua các quý.

Các nhóm ngành mang tính phòng thủ như thực phẩm, điện và bảo hiểm tiếp tục được đánh giá là lựa chọn an toàn nhờ tính ổn định của dòng tiền và nhu cầu tiêu dùng thiết yếu. Trong khi đó, các ngành có câu chuyện tăng trưởng rõ ràng như đầu tư công, dầu khí, hóa chất, chứng khoán và vật liệu xây dựng được xem là điểm nhấn khi điều chỉnh về vùng giá hấp dẫn.

Với nhóm vật liệu xây dựng, dư địa tăng trưởng đến từ hàng loạt dự án hạ tầng trọng điểm giai đoạn 2026–2030 như cao tốc Bắc – Nam mở rộng, các tuyến đường sắt chiến lược và hệ thống vành đai đô thị lớn, giúp củng cố backlog cho doanh nghiệp xây lắp và vật liệu. Ngành dầu khí được kỳ vọng bước vào chu kỳ tăng tốc mới khi khung pháp lý hoàn thiện hơn và nhu cầu an ninh năng lượng gia tăng, đặc biệt với các dự án lớn như Lô B – Ô Môn hay phát triển hạ tầng LNG theo Quy hoạch Điện VIII.

Ở nhóm hóa chất – phân bón, mặt bằng giá urê duy trì quanh 400–450 USD/tấn cùng chính sách thuế VAT đầu ra 5% từ giữa năm 2025 được kỳ vọng cải thiện biên lợi nhuận và năng lực cạnh tranh. Trong khi đó, ngành điện hưởng lợi từ nhu cầu tiêu thụ điện tăng mạnh để đáp ứng mục tiêu tăng trưởng GDP cao trong giai đoạn 2026–2030, đồng thời quá trình điều chỉnh Quy hoạch Điện VIII và sửa đổi Luật Điện lực hướng tới thị trường phát điện cạnh tranh hơn.

Đối với ngành chứng khoán, triển vọng nâng hạng thị trường, cùng với số lượng tài khoản chứng khoán cá nhân vượt 11,8 triệu vào cuối năm 2025 (tương đương khoảng 11% dân số), được xem là động lực quan trọng thúc đẩy thanh khoản và hoạt động cho vay ký quỹ, từ đó hỗ trợ tăng trưởng lợi nhuận ngành trong chu kỳ mới.

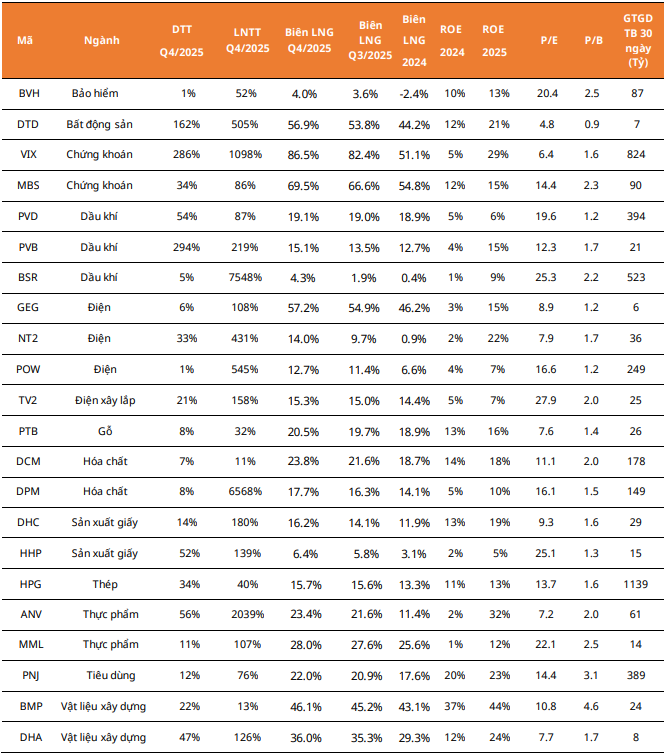

Báo cáo cho thấy nhiều doanh nghiệp thuộc nhóm “Super” và “Good” có sự cải thiện rõ rệt về biên lợi nhuận gộp qua các quý, đồng thời duy trì tăng trưởng doanh thu và lợi nhuận trước thuế cao trong quý IV/2025. Đây là nhóm cổ phiếu có nền tảng cơ bản vững, thanh khoản tốt và phù hợp với chiến lược đầu tư trung hạn.

Trong bối cảnh kinh tế Việt Nam đặt mục tiêu tăng trưởng cao, lạm phát được kiểm soát và thị trường chứng khoán đang ở chu kỳ mở rộng, chiến lược đầu tư theo hướng chọn lọc cổ phiếu có câu chuyện riêng, nền tảng tài chính lành mạnh và hưởng lợi từ chính sách vĩ mô được đánh giá là phù hợp. Tuy nhiên, nhà đầu tư vẫn cần thận trọng trước các rủi ro từ biến động kinh tế toàn cầu, lộ trình lãi suất và sự phân hóa lợi nhuận giữa các nhóm ngành, khi thị trường bước vào giai đoạn tăng trưởng nhưng cũng đòi hỏi mức độ sàng lọc cao hơn.

PV

Nguồn: thuongtruong.com.vn