Giải ngân cải thiện, hạ tầng tăng tốc

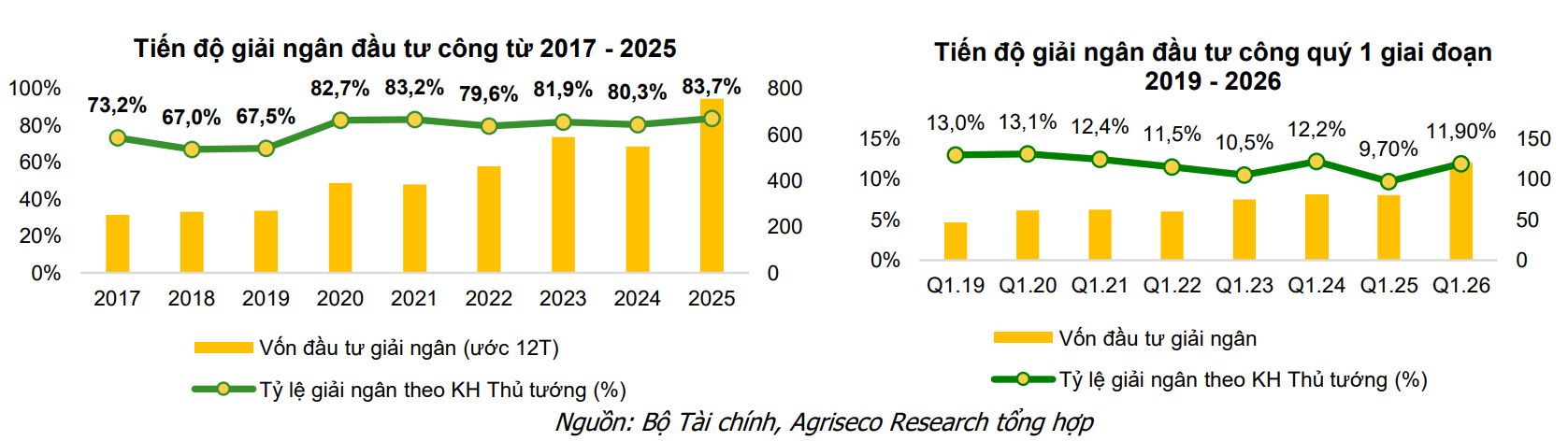

Năm 2025 ghi nhận bước tiến rõ nét trong giải ngân đầu tư công khi tổng vốn thực hiện đạt khoảng 755.000 tỷ đồng, tương đương 83,7% kế hoạch và tăng tới 38% so với năm trước. Mức này cao hơn 3,4% về tỷ lệ và 206.600 tỷ đồng về số tuyệt đối so với năm 2024.

Bước sang quý I/2026, tổng vốn giải ngân đạt khoảng 120,8 nghìn tỷ đồng, tương ứng 11,9% kế hoạch Thủ tướng giao, cao hơn cùng kỳ 2025 cả về tỷ lệ và giá trị tuyệt đối. Mặc dù đã có những tín hiệu cải thiện rõ nét, song tiến độ giải ngân đầu năm vẫn chưa thực sự bứt tốc do các đơn vị đang tập trung hoàn thiện khâu phân bổ vốn và ưu tiên nguồn lực để triển khai thi công các dự án chuyển tiếp.

Cùng với đó, hệ thống hạ tầng tiếp tục được mở rộng nhanh chóng. Tính đến hết năm 2025, Việt Nam đã hoàn thành 3.345 km cao tốc và 1.701 km đường ven biển, vượt mục tiêu đề ra giai đoạn 2021 – 2025; cơ bản hoàn thành kết nối trục cao tốc Bắc-Nam phía Đông từ Cao Bằng đến Cà Mau.

Các tuyến đường sắt đô thị Bến Thành – Suối Tiên, Cát Linh – Hà Đông đã được đưa vào khai thác. Về lĩnh vực hàng không, 3 dự án cảng hàng không lớn đã hoàn thành, nâng tổng công suất lên 180 triệu/hành khách/năm cùng với hơn 102 nghìn căn NOXH được bàn giao, góp phần cải thiện an sinh và kích thích thị trường bất động sản.

Động lực tăng trưởng và dư địa tài khóa

Đầu tư công tiếp tục là động lực quan trọng của tăng trưởng kinh tế trong năm 2025. Tổng vốn đầu tư toàn xã hội ước đạt 4,15 triệu tỷ đồng, tương đương 32% GDP; riêng chi đầu tư phát triển từ ngân sách nhà nước đạt khoảng 1,08 triệu tỷ đồng, mức cao nhất từ trước đến nay. Trong bối cảnh GDP tăng 8,02%, khu vực Nhà nước tiếp tục thể hiện vai trò dẫn dắt trong thúc đẩy tổng cầu và hỗ trợ tăng trưởng.

Không chỉ tạo tác động trực tiếp, đầu tư công còn tạo hiệu ứng lan tỏa rõ nét tới khu vực tư nhân và toàn nền kinh tế. Giai đoạn 2021–2025, đầu tư công chiếm khoảng 17,2% tổng vốn đầu tư toàn xã hội. Theo tính toán của Tổng cục Thống kê, mỗi 1 đồng vốn đầu tư công có thể kéo theo 1,61 đồng vốn tư nhân. Đồng thời, giải ngân đầu tư công tăng thêm 1% sẽ giúp GDP tăng khoảng 0,058 điểm phần trăm. Thực tế năm 2025 cho thấy việc đẩy mạnh đầu tư công đã thúc đẩy tăng trưởng ngành xây dựng (9,62%), đồng thời hỗ trợ thu hút FDI giải ngân đạt 27,62 tỷ USD, qua đó tạo nền tảng vững chắc cho tăng trưởng kinh tế.

Bước sang giai đoạn 2026–2030, quy mô đầu tư công dự kiến tăng mạnh lên khoảng 8,22 triệu tỷ đồng, gấp 2,7 lần giai đoạn 2021 – 2025 và là mức cao nhất từ trước đến nay. Trong đó, ngân sách trung ương 3,8 triệu tỷ đồng và địa phương 4,22 triệu tỷ đồng. Điểm khác biệt so với giai đoạn trước, số dự án sẽ giảm 30%, tập trung các dự án hạ tầng then chốt, nâng cao hiệu quả đầu. Chi đầu tư cho các dự án trọng điểm, chiến lược quốc gia đạt 2,78 triệu tỷ đồng, chiếm 73% tổng vốn ngân sách trung ương. Trong 5 năm tới, Chính phủ dự kiến ưu tiên 5 dự án quan trọng quốc gia gồm: Vành đai 4 TP.HCM, đường sắt tốc độ cao Bắc – Nam, đường sắt Lào Cai – Hà Nội – Hải Phòng, cao tốc Quy Nhơn – Pleiku và cao tốc Vinh – Thanh Thủy.

Riêng năm 2026, kế hoạch vốn khoảng 995.000 tỷ đồng, tăng trên 30% so với thực hiện năm 2025. Nếu tính vốn tăng thêm, tổng vốn hiện khoảng 1.008.610 tỷ đồng, tương đương 7,85% GDP danh nghĩa 2025.

Trong bối cảnh kinh tế thế giới biến động khó lường, xung đột Trung Đông, thuế quan đối ứng của Mỹ lên Việt Nam, kết quả giải ngân vốn đầu tư công có ý nghĩa đặc biệt quan trọng, góp phần thúc đẩy tăng trưởng. Theo đó, Chính phủ đã yêu cầu các bộ, ngành, địa phương phấn đấu giải ngân 100% kế hoạch so với mức 95% trước đây, tập trung hoàn thành các dự án trọng điểm gồm: Vành Đai 3 và 4 TP. HCM, Vành đai 4 Hà Nội, đường sắt cao tốc Bắc – Nam, đường sắt Lào Cai – Hà Nội – Hải Phòng, các dự án cầu đường (Tứ Liên, Trần Hưng Đạo, Ngọc Hồi,…) các dự án sân bay (Long Thành, Gia Bình), các dự án năng lượng điện (nhà máy điện hạt nhân Ninh Thuận), các khu đô thị lớn như Cần Giờ, Olympic.

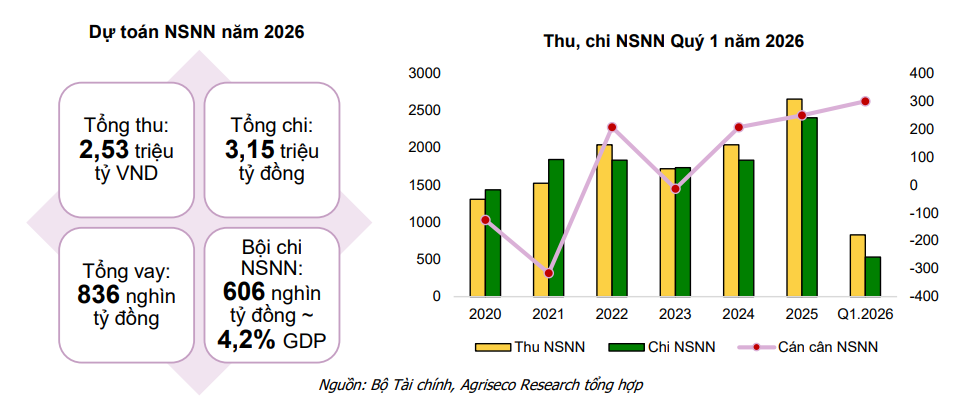

Đáng chú ý, Việt Nam vẫn còn dư địa tài khóa tương đối lớn để thúc đẩy đầu tư công. Tỷ lệ nợ công năm 2025 chỉ khoảng 35–36% GDP, thấp hơn nhiều so với trần 60%. Năm 2026, với mục tiêu tăng trưởng GDP 10%, Chính phủ dự kiến có thể nâng tỷ lệ nợ công lên 4,2% GDP và nới bội chi NSNN lên 4−4,5% GDP để tăng nguồn lực cho đầu tư phát triển. Mức nợ công, nợ nước ngoài có thể tiệm cận hoặc vượt ngưỡng cảnh báo (~5% GDP), nhưng vẫn trong tầm kiểm soát.

Ngân sách nhà nước cũng ghi nhận thặng dư lớn, với 248,6 nghìn tỷ đồng trong năm 2025 và hơn 229 nghìn tỷ đồng trong quý I/2026. Cán cân ngân sách năm 2026 dự kiến bội chi hơn 600 nghìn tỷ đồng. Số vốn này kỳ vọng sẽ giúp củng cố nền tảng tài khóa, giảm áp lực nợ công, tạo dư địa trong việc chi cho đầu tư, triển khai cơ sở hạ tầng giao thông trọng điểm.

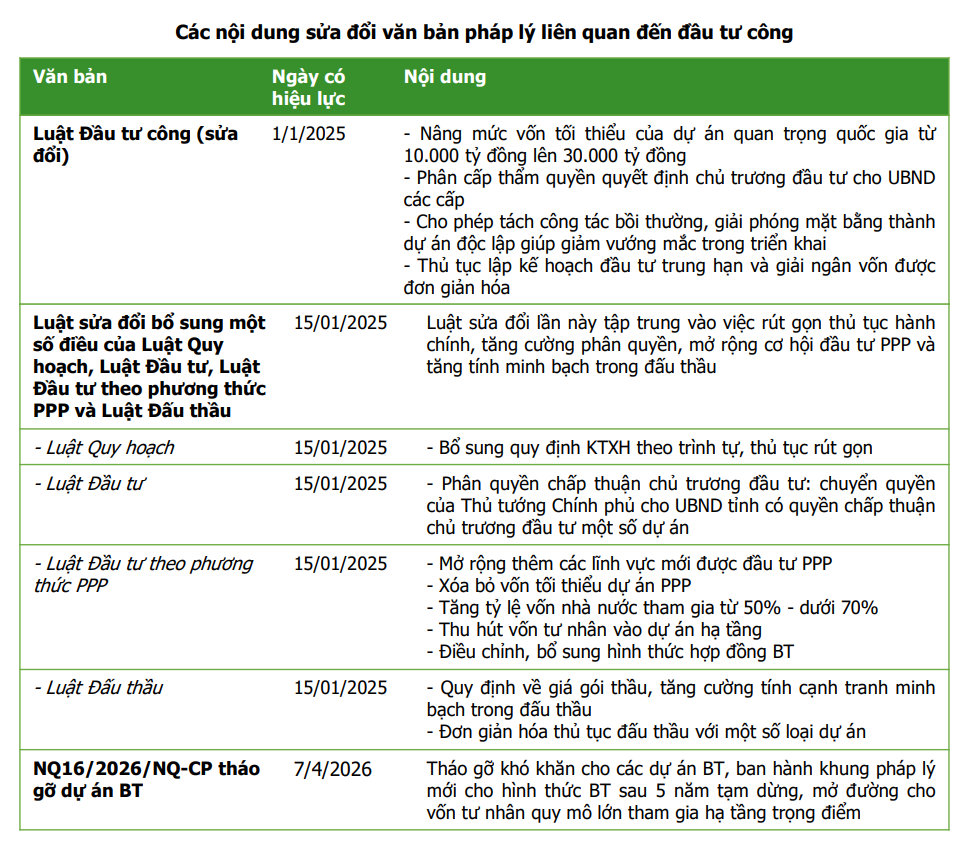

Song song đó, các cải cách thể chế như sửa đổi như Luật Đầu tư công, Luật Quy hoạch, Luật Đầu tư PPP, Luật Đấu thầu… nhằm tháo gỡ vướng mắc về pháp lý, rút ngắn thời gian triển khai dự án và đẩy nhanh phê duyệt đầu tư thông qua phân cấp, phân quyền.

Các quy định mới cũng xử lý các khó khăn về giải phóng mặt bằng, huy động vốn, các dự án BT. Nhờ đó, giải ngân đầu tư công được kỳ vọng sẽ tăng tốc trong giai đoạn mới 2026 – 2030. Các dự án trọng điểm (cao tốc, vành đai, cảng hàng không, đường sắt) đã được tháo gỡ từ đầu năm, hoàn tất thủ tục đầu tư và bàn giao vốn.

Cơ hội đầu tư trên thị trường chứng khoán

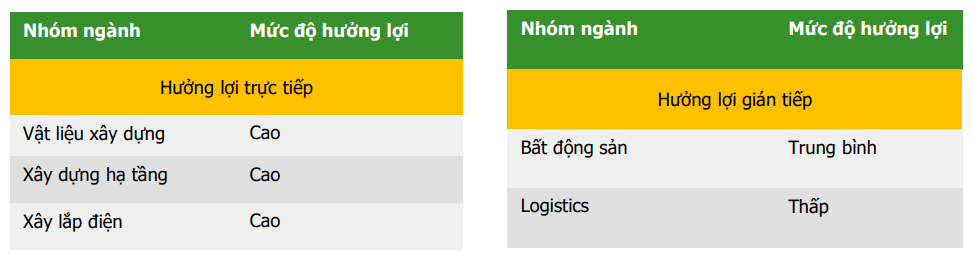

Theo đánh giá của chuyên gia tại Agriseco Research, việc thúc đẩy giải ngân đầu tư công kỳ vọng sẽ tạo ra các tác động lan tỏa đến nhiều nhóm ngành như vật liệu xây dựng, xây dựng hạ tầng, xây lắp điện, bất động sản, logistics. Đầu tư công được coi là động lực tăng trưởng kinh tế trong bối cảnh các động lực tăng trưởng kinh tế khác như tiêu dùng, xuất khẩu dự kiến tăng chậm lại trong bối cảnh kinh tế toàn cầu biến động.

Theo tính toán của Tổng cục thống kê, giải ngân đầu tư công tăng thêm 1% có thể giúp GDP tăng khoảng 0,058 điểm phần trăm. Gói đầu tư công quy mô lớn, cùng tiến độ cải thiện và chính sách điều hành quyết liệt, là nền tảng quan trọng để đạt mục tiêu tăng trưởng GDP 10% trong năm 2026.

Nhóm vật liệu xây dựng được hưởng lợi trực tiếp ngay sau giai đoạn giải phóng mặt bằng, khi các dự án bước vào thi công cho đến khi hoàn thành. Với ngành thép, các doanh nghiệp sản xuất và cung ứng thép cho công trình hạ tầng sẽ hưởng lợi nhờ nhu cầu tiêu thụ tăng. Với ngành xi măng và đá xây dựng – nơi chi phí vận chuyển ảnh hưởng lớn – các doanh nghiệp có vị trí gần dự án và thị phần lớn sẽ có lợi thế cạnh tranh rõ rệt. Đặc biệt, ngành đá xây dựng được kỳ vọng tăng trưởng tốt nhờ nhu cầu tiêu thụ đá tăng cao trong tình trạng thiếu đất san lấp tại các dự án lớn như cao tốc Bắc Nam, sân bay Long Thành, đường sắt. Các doanh nghiệp đầu ngành đá, sở hữu các mỏ đá với trữ lượng lớn, vị trí nằm gần các dự án trọng điểm sẽ được hưởng lợi.

Nhóm xây dựng hạ tầng cũng được hưởng lợi trực tiếp nhờ thi công các dự án đầu tư công trọng điểm. Một số dự án hạ tầng giao thông trọng điểm như cao tốc Bắc Nam, đường sắt Bắc Nam, sân bay Long Thành, Gia Bình, vành đai 3 TP. Hồ Chí Minh, vành đai 4 – Vùng Thủ đô, Sân vận động Trống Đồng, Cần Giờ. Giá trị hợp đồng mới dự kiến tăng sẽ giúp các doanh nghiệp mở rộng backlog và duy trì được dòng tiền ổn định trong giai đoạn tới, đặc biệt là các nhà thầu lớn, có kinh nghiệm thi công dự án. Tuy nhiên, biên lợi nhuận có thể chịu ảnh hưởng do giá nguyên vật liệu đầu vào tăng mạnh ảnh hưởng đến chi phí xây dựng khi chi phí nguyên vật liệu chiếm 65-70% tổng chi phí xây dựng.

Ở lĩnh vực năng lượng, nhóm xây lắp hạ tầng điện (trạm biến áp, đường dây) dự kiến hưởng lợi trực tiếp khi hạ tầng năng lượng đang được Chính phủ tập trung đẩy mạnh giúp đảm bảo an ninh năng lượng, tạo động lực mới cho tăng trưởng kinh tế, đặc biệt là thu hút FDI và nâng cao vị thế quốc gia điển hình dự án đường dây 500kV, năng lượng tái tạo, nhiệt điện LNG, thủy điện. Hiện tại, các thách thức liên quan đến thiếu hụt nguồn điện đang cản trợ các doanh nghiệp FDI đầu tư vào Việt Nam.

Bên cạnh đó, bất động sản và logistics là hai nhóm hưởng lợi gián tiếp. Nhóm bất động sản dân cư: có thể hưởng lợi gián tiếp khi các dự án đầu tư công lớn được quy hoạch và triển khai, nhờ hạ tầng hoàn thiện sẽ làm gia tăng giá trị quỹ đất, kéo theo nhu cầu nhà ở tại các khu vực lân cận. Các địa phương tiềm năng gồm Hải Phòng, Hưng Yên, Quảng Ninh (miền Bắc) và TP.HCM, Bình Dương, Đồng Nai, BR-VT (miền Nam). Một số chính sách tháo gỡ khó khăn cho thị trường bất động sản cũng kỳ vọng hỗ trợ về vốn và pháp lý cho doanh nghiệp. Tuy nhiên, ngành vẫn đối mặt với rủi ro như áp lực lãi suất gia tăng, trái phiếu, niềm tin thị trường và thanh khoản.

Ngành logistics kỳ vọng có thể hưởng lợi gián tiếp khi đầu tư công được thúc đẩy, cơ sở hạ tầng được cải thiện. Các tuyến cao tốc sau khi hoàn thiện sẽ khiến hoạt động logistics thuận lợi hơn nhiều, qua đó là chất xúc tác để thúc đẩy tăng trưởng kinh tế và thu hút đầu tư nước ngoài.

PV

Nguồn: thuongtruong.com.vn