Tăng trưởng sản lượng chững lại

Nhìn lại năm 2022, doanh thu và lợi nhuận ròng của GAS lần lượt đạt 100,7 nghìn tỷ đồng (+27,5%) và 15 nghìn tỷ đồng (+70,2%), vượt kế hoạch lần lượt 26% và 114%.

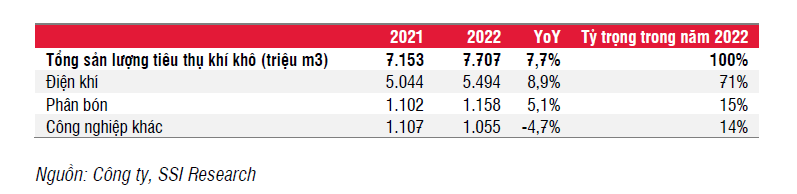

Công ty ghi nhận kết quả khả quan này là nhờ giá dầu tăng mạnh thúc đẩy cả mảng khí khô và LPG. Trong đó, mảng khí khô đóng góp 77% vào mức tăng lợi nhuận gộp so với năm 2021. Tổng sản lượng khí khô phục hồi 8% so cùng kỳ (từ mức nền thấp trong năm 2021 lên 7,7 tỷ m3), do nhu cầu từ các nhà máy điện khí và các nhà sản xuất phân bón phục hồi.

Tuy nhiên, sản lượng khí khô thực tế vẫn thấp hơn 13% so với kế hoạch năm 2022 do nhu cầu từ các nhà máy điện khí yếu hơn dự kiến, bởi thời tiết thuận lợi giúp nhà máy thủy điện phát điện nhiều hơn. Sản lượng điện từ các nhà máy thủy điện trong năm 2022 tăng 20,8% so cùng kỳ, mức tăng trưởng cao nhất trong các nhà máy điện và gần gấp đôi mức tăng trưởng 12% của các nhà máy điện khí.

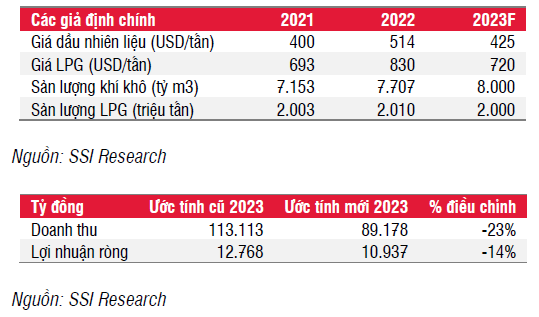

SSI kỳ vọng sản lượng tiêu thụ khí khô là 8 triệu m3 trong năm 2023, đạt mức tăng trưởng khiêm tốn 4% so với cùng kỳ do sự suy giảm của nền kinh tế nói chung có thể ảnh hưởng đến nhu cầu năng lượng.

Trong 2 tháng đầu năm 2023, sản lượng điện của Việt Nam giảm 2,2% so với cùng kỳ . Tuy nhiên, tỷ lệ huy động của các nhà máy điện khí trong năm 2023 có thể cải thiện so với năm 2022 do công suất thủy điện giảm với dự báo điều kiện thủy văn kém thuận lợi hơn.

Giá dầu giảm khiến lợi nhuận quay về mức bình thường

SSI Research dự đoán giá dầu Brent trung bình ở mức 83 USD/thùng, giảm 17% so cùng kỳ so với mức nền cao trong năm 2022, do tăng trưởng nhu cầu toàn cầu chậm lại và tác động của việc thiết lập hàng tồn kho.

Theo IEA, lượng dầu tồn kho toàn cầu đạt 7,8 tỷ thùng trong tháng 1, mức cao nhất kể từ tháng 9/2021 (tăng 52,9 triệu thùng so với tháng trước), với lượng dầu tồn kho của OECD tăng 55 triệu thùng, gấp bốn lần mức tăng trung bình 5 năm. Bất chấp sự phục hồi khả quan của nhu cầu tại Trung Quốc, thị trường toàn cầu đã chuyển từ thâm hụt trong nửa đầu năm 2022 sang thặng dư nguồn cung trong ba quý vừa qua.

Với mối tương quan cao 0,9 lần của giá FO và LPG so với giá dầu Brent trong 10 năm qua, SSI kỳ vọng giá FO và LPG sẽ giảm lần lượt 17% và 13% svck do giá dầu thô điều chỉnh.

Do đó, SSI Research điều chỉnh giảm dự báo doanh thu và lợi nhuận ròng năm 2023 của GAS lần lượt là 23% và 14%. Theo đó, doanh thu và lợi nhuận ròng của GAS sẽ giảm lần lượt 11,5% và 27,4% so mức đỉnh năm 2022 xuống 89,2 nghìn tỷ đồng và 10,9 nghìn tỷ đồng.

Với ước tính lợi nhuận năm 2023 của GAS sẽ giảm, SSI Research hạ khuyến nghị đối với cổ phiếu GAS từ Khả quan xuống Trung lập, với giá mục tiêu 1 năm là 103.000 đồng/cổ phiếu (trước đó là 128.000 đồng/cổ phiếu), dựa trên P/E mục tiêu 2023 là 18,5x.

SSI Research chưa nhận thấy nhiều yếu tố hỗ trợ trong ngắn hạn, do nhu cầu yếu và giá dầu điều chỉnh mạnh có thể khiến lợi nhuận giảm đáng kể trong nửa đầu năm 2023. Tuy nhiên, SSI Research cho rằng GAS vẫn có triển vọng dài hạn tích cực. Theo dự thảo mới nhất của Quy hoạch điện VIII, tổng công suất điện khí dự kiến đạt 30 GW trong năm 2030, tương đương mức tăng trưởng hàng năm trên 12% trong giai đoạn 2020-2030.

Nguồn: thuongtruong.com.vn